- 会員限定

- 2016/07/15 掲載

AI投資信託、成功のカギは「人間以上の運用成績」ではない

記事をお気に入りリストに登録することができます。

急速な進歩を遂げる人工知能(AI)は、金融商品を売買して利益をあげる資産運用の世界にも進出している。金融機関だけでなくネット企業まで参入を計画中で、2016年は「AI投資信託元年」になりそうな気配が漂う。しかし、投資信託が人工知能を利用することで一般投資家が受ける最大のメリットは、人間以上の運用成績をあげて、大きなリターンが期待できること、ではない。

経済ジャーナリスト。1959年7月1日生まれ。同志社大学法学部卒。「週刊現代」「NEXT」「FORBES日本版」等の記者を経て、経済・経営に関する執筆活動を続けている。

「大衆化」が進んだ投資信託の世界

関連記事

「投資」の対象には債券、株式、通貨、金、不動産、美術品などいろいろあるが、過去30年間、世界で最もその残高を伸ばした投資用金融商品は何かといえば、それは「投資信託(ファンド)」だろう。

カナダのトロントに本部がある国際投資信託協会(IIFA)の調べによると、全世界の公募証券投資信託の純資産残高(ETFを含む)は1985年は1.2兆米ドルだったが、2015年は34.1兆米ドルで、30年で28.4倍になっている。リーマンショックが起きた2008年など一時的に落ち込んだ年もあったが、おおむね一貫して右肩上がりの成長を続けている。世界の名目GDPに対する投資信託残高の比率も、1985年の6.3%から、2015年は46.6%へ大きく伸びている。

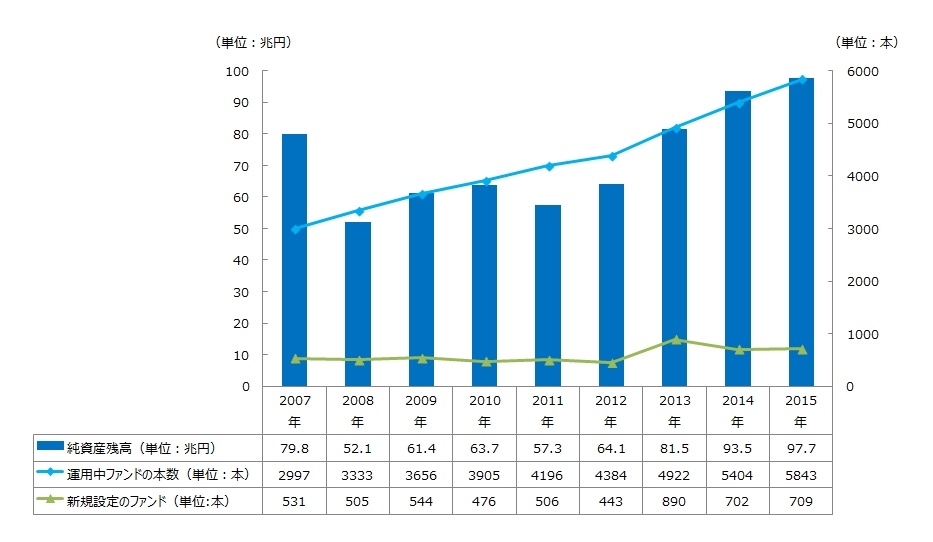

日本投資信託協会の統計によると、国内の公募証券投資信託の純資産残高は1985年は19.9兆円、2015年は97.7兆円で、30年で4.9倍になった。名目GDP比は1985年の6.1%から2015年は19.6%に伸びている。

(出典:日本投資信託協会(株式投信+公社債投信+MRF等))

2015年の国内の個人金融資産額は約1700兆円(日本銀行「資金循環統計」)で、世界ではアメリカに次ぐ第2位だが、その最大勢力は定期預金など「預貯金」。しかし、その預貯金の利息はもう20年以上、スズメの涙のような超低金利が続いている。今年に入ってから日本銀行は「マイナス金利政策」まで始めており、預貯金の利率がマイナスになることはないが、かつてのように定期預金利率が1%を超えるのは絶望的に見える。

2014年4月、個人が保有する金融商品の売却益や配当への課税を免除する「NISA(ニーサ/少額投資非課税制度)」が始まったこともあり、少しでも有利な金融商品を求めて、預貯金から金融商品へのシフトが静かに起きている。その受け皿として最近、人気が高まっているのが投資信託である。

日本投資信託協会の統計では、2007年に79.8兆円だった公募投資信託の純資産残高は翌2008年、リーマンショックで52.1兆円まで34.7%減ったが、その後は東日本大震災が起きた2011年を除けば2015年の97.7兆円まで前年比プラスが続いている。

最近7年間の平均伸び率は12.5%で2ケタ。運用中のファンド本数も2007年から一貫して右肩上がりが続いている。ファンドの新規設定もNISA開始前年の2013年は前年の443から890へほぼ倍増。その後も700台の高水準を維持している。

最近の投資信託は種類が増えるとともに、ネットを利用すれば買付も売却も簡単な手続で行える。ネット証券会社は「毎月500円からの投資信託積立」をPRし、1本単位でも最低数千円で買付できるものがある。売買に伴う手数料など運用コストも安くなる傾向で、以前よりも敷居はかなり低くなった。「大衆化」と言うなら、投資信託は株式投資のそれ以上に進んでいる。

投資信託とは「プロ集団」である

関連記事

投資信託とは簡単に言えば、投資家Aが別の投資家(機関投資家)Bを信頼して、Bに自分の資産を預けて増やしてもらうしくみ。運用のプロのBは「こんな株や債券を選んで投資し、こんな運用方針でこれだけのパフォーマンスを目指す」という「目論見書(もくろみしょ)」を公表して、投資信託という金融商品を企画して、募集をかける。目論見書や運用実績に魅力を感じた投資家Aは、その投資信託に資産を預け(買付)、資産が増えることを期待する。そして投資信託を解約(売却)して現金化し、利益を確定する。場合によっては損失を被ることもある。

投資信託を運営する機関投資家Bは運用会社と呼ばれ、証券会社や金融機関の子会社であることが多い。

一つの投資信託商品には、おおむね次のような「プロ」の人間が関わっている。

- 企画のプロ-投資対象や運用方針のアウトラインを決めて投資信託を設計・開発する

- 銘柄選びのプロ-企業を調査・分析して適切な投資先を選ぶ。財務データや公開情報を分析してリスクの匂いもかぎ取る

- 運用のプロ-株式や債券を買ったり売ったりし、資産の配分を変えて、リスクを巧みにかわしながら利益の最大化を目指す

- 数理のプロ-細かい数値データを収集・分析して銘柄ごとや全体のパフォーマンスを予測し、銘柄選びや運用に役立てる

- 販促のプロ-証券会社や銀行、保険会社などの販売窓口に、必要に応じて販売奨励金を出したりしてプロモーション活動を行う

- 広告・宣伝・広報のプロ-投資家からより多くの資産を集められるように、広告を打ったり、カラフルで読みやすい目論見書や運用報告書を作成したり、新聞や雑誌に記事を書いてもらったりする

- 管理のプロ-監督官庁の金融庁と交渉して必要な書類を提出したり、業務が法律に違反していないかチェックしたり、資産を安全に管理したり、顧客情報を厳重に管理する

それらの「プロ集団」を統轄する総責任者が「ファンドマネージャー」と呼ばれるプロ中のプロで、投資信託の“顔”である。

このように、投資信託には各分野のプロやそのアシスタントなど数多くの「人間」が関わっているが、それら人間の仕事を脳科学の研究成果から生まれたAI(人工知能)で肩代わりするのが「AI投資信託」である。

AIはもともと、金型の製作のような「プロの職人技」を自動機で実現する「エキスパート・システム」から出発したが、金融の分野でも「プロの代わり」に利用されようとしている。現状では、人間の仕事をAIに置き換えやすいのは、「銘柄選びのプロ」「運用のプロ」「数理のプロ」などで、「企画のプロ」「管理のプロ」は、AIがデータの提供や情報の管理などで部分的にサポートできるが全部は無理。「販促のプロ」「広告・宣伝・広報のプロ」やファンドマネージャーなどは、今のところ、人間でないと務まりそうにない。

【次ページ】成功のカギは人間以上の運用成績、ではない

関連タグ

あなたの投稿

PR

PR

PR