- 会員限定

- 2017/04/25 掲載

セブンvsイオンの「勝者なき」戦い、消費低迷下での成長戦略が「真逆」のワケ

記事をお気に入りリストに登録することができます。

日本の二大総合流通グループ、セブン&アイホールディングス(HD)とイオン。国内の個人消費が低迷し、小売業全体が苦戦する中、両グループは2017年2月期決算でGMS(大型量販店)のリストラなどによる業績の立て直しに一応のメドがつき、新しい中期3ヵ年計画(2017~2019年度)も出揃った。ところがその中計は前回(2014~2016年度)と大きく様変わり。両社の描く成長戦略が「真逆」になったのである。

経済ジャーナリスト。1959年7月1日生まれ。同志社大学法学部卒。「週刊現代」「NEXT」「FORBES日本版」等の記者を経て、経済・経営に関する執筆活動を続けている。

(写真:ビジネス+IT編集部)

雇用情勢は「バブル期並み」でも個人消費はほど遠い

関連記事

3月31日に発表された2月の完全失業率は2.8%で、1994年6月以来22年8ヵ月ぶりの良さだった。厚生労働省が発表する有効求人倍率は1.43倍で、11ヵ月連続で全都道府県で1倍を超えた。2016年平均の有効求人倍率は1.36倍で、1991年の1.40倍以来25年ぶりの高水準になっている。

しかし、雇用はバブル経済期並みでも、個人消費はバブルの頃のそれにはほど遠い。

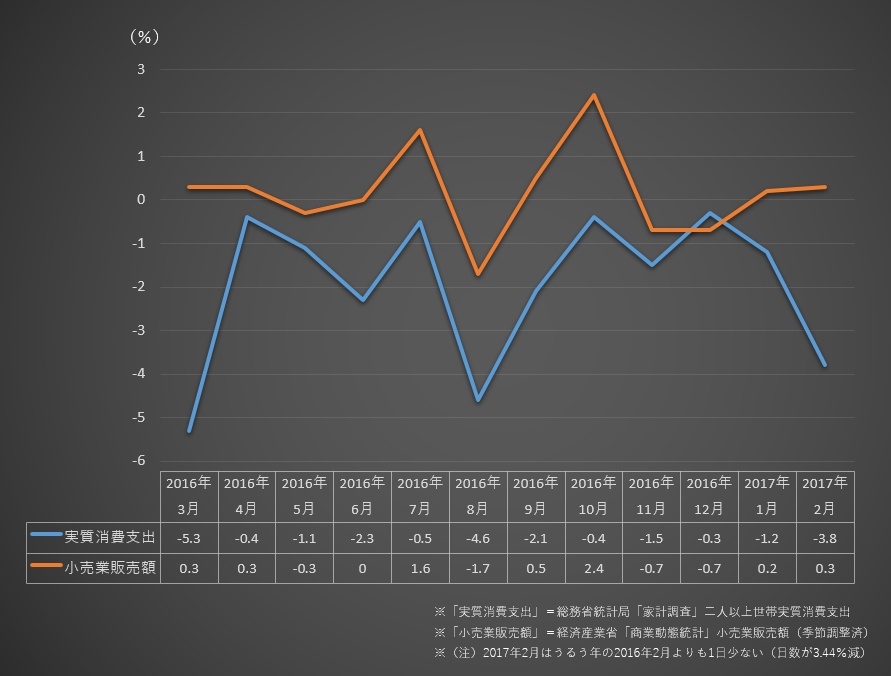

個人消費のデマンドサイド(需要側)の状況を示す総務省の「家計調査」では、二人以上世帯の実質消費支出は2016年3月以来、12ヵ月連続で前年割れのマイナス続き。消費者の財布のヒモは堅く締まったままだ。

サプライサイド(供給側)の状況を示す経済産業省の「商業動態統計」も、小売業販売額は2016年3月以来、前年同月比が+1%を超えたのは10月だけで、マイナスが4回、プラスマイナスゼロが1回だった。2016年通年では0.6%減で2年連続のマイナス。訪日外国人が国内で買物するインバウンド消費を除けば、もっと悪くなる。

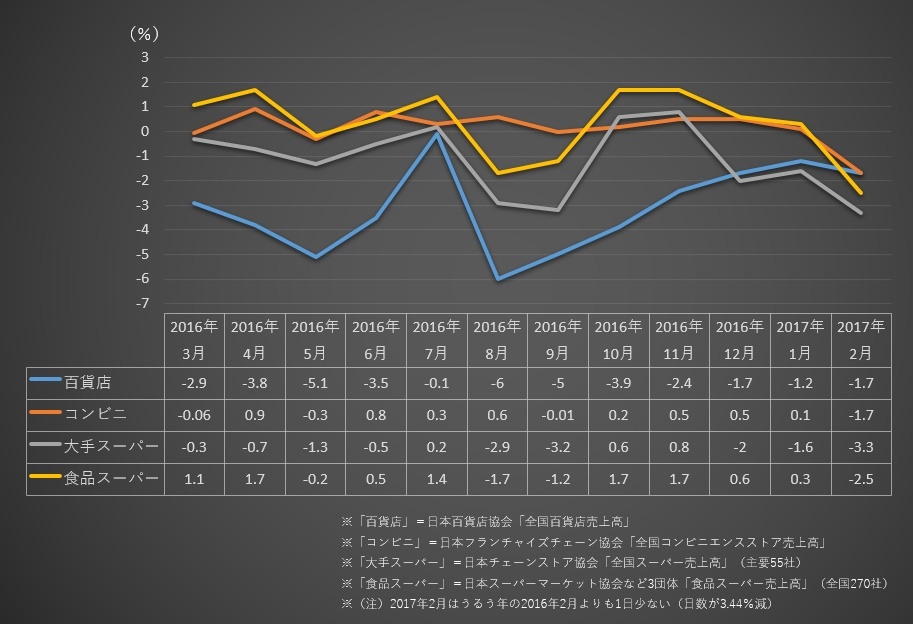

小売業の各業界団体の売上データ(既存店ベース)も、2016年の前年比が1%を超えた業界は一つもなかった。

最もひどいのが三越、高島屋などの百貨店で、2016年通年は2.9%減。2016年3月以来12ヵ月連続でマイナスが続いている。年間売上高は6兆円を割り、バブル経済下のピークだった1991年(9兆7,130億円)から約4割減少している。百貨店大手で2月期決算の増収、3月期決算見通しの増収見込みは1社もなかった。

イトーヨーカ堂やイオンなど大手スーパー55社の売上を集計した全国スーパー売上高も、2016年通年は0.4%減で2年ぶりにマイナス。2016年3月~2017年2月(2017年2月期)でプラスだった月は3回だけで、台風の上陸が相次いだ後、残暑がしつこかった8月、9月は2.9%減、3.2%減と大きく落ち込んだ。

セブン-イレブンやローソンなどコンビニエンスストアの売上高は、2016年通年は0.5%増でプラスだったが、2015年の0.9%増から伸びが鈍化した。2017年2月期でプラスの月は8回、マイナスの月は4回。2016年2月期はマイナスの月は1回だけだった。

地方の中小スーパーも含まれる全国270社の「食品スーパー売上高」は、2016年通年は0.8%増で3年連続プラスだったが、2015年の1.5%増から伸びは鈍化している。2017年2月期でプラスの月は8回、マイナスの月は4回。天候不順の8月、9月は1.7%減、1.2%減と、大手スーパー同様にマイナスだった。

経済の教科書なら「雇用情勢が改善すれば消費者のカネ回りが良くなって個人消費が活発になり、小売業の業績は良くなる」と書かれるところだが、新興国ならともかく、日本経済の現状はまったく異なっている。雇用情勢がバブル期並みでも節約志向の消費者の財布のヒモは締まったままなので、小売業の業績は前年、前年度より悪くなっている。

供給に対して需要が高まらないために、2016年平均の消費者物価指数(総合指数/CPI)は0.1%のマイナスで、生鮮食品を除いたコアCPIは0.3%のマイナスと、物価が下落する「デフレ」が起きていた。これは経済の教科書通り。日銀の「インフレ率」の目標「コアCPIプラス2%」は、まるで夢物語のようだ。

イオンの岡田元也社長は4月12日の決算発表の記者会見で「脱デフレは大いなるイリュージョン(幻想)だ」と述べたが、政府の経済指標の数字も、業界団体の売上統計も、その発言を裏付けている。消費者の節約志向が続く中、小売業の事業環境は現状横ばいか、悪くなっている。

消費増税前の利益水準回復を目指す両社の決算

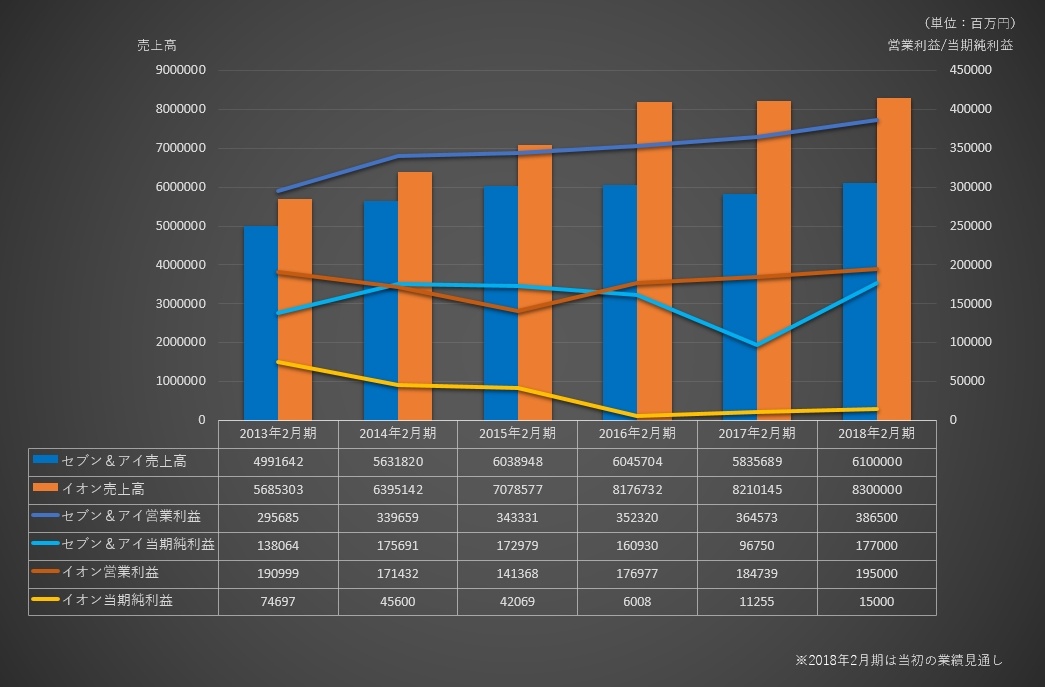

そのイオンとセブン&アイHDは日本の二大総合流通グループだが、どちらも2014年4月の消費増税後の個人消費の落ち込みとデフレによって、業績が大きく傷ついた。どちらも「イトーヨーカ堂」「イオン」というGMS(大型量販店)を中心に、コンビニ、食品スーパー、専門店、外食、通販、金融、不動産など各業態をグループ内に抱え、セブン&アイは百貨店(そごう・西武)もある。多業態でスケールも大きいので、2013年2月期以降、連結売上高がマイナスになった決算期はセブン&アイHDは2017年2月期だけで、イオンは一度もなかった。

しかし、損益は2015年2月期、消費増税の影響をもろに受けた。セブン&アイは営業利益1.1%増、当期純利益1.5%減で、イオンは営業利益17.5%減、当期純利益7.7%減という厳しい減益決算だった。

問題はその後で、イオンの営業利益は2013年2月期の水準をいまだに取り戻せず、売上高営業利益率は2013年2月期の3.36%から2017年2月期の2.25%へ、1.11ポイントも低下している。

6.24%のセブン&アイのほうが2.7倍も高い。当期純利益ではイオンは2016年2月期も85.7%減と大幅減益を喫し、2017年2月期は87.3%増とV字回復しても112億円で、消費増税前の2014年2月期の456億円の約4分の1でしかない。

セブン&アイも、2017年2月期の当期純利益は96.7億円で39.9%の大幅減益になり3期連続減益。2014年2月期の175.6億円から約45%も減らしている。

今期2018年2月期の業績見通しは、2社とも増収増益を見込む。セブン&アイは当期純利益が82.9%増のV字回復を遂げて消費増税前の2014年2月期を上回り、イオンは営業利益が5.6%増で195億円まで回復し2013年2月期の水準を取り戻すという会社予想を発表している。

それでもイオンの売上高営業利益率は2.35%で、2013年2月期の3.36%には1.01ポイント及ばず、セブン&アイの6.34%(見込み)と大差がついたまま。「イオンは売上規模では上回っても、セブン&アイと比べれば利益が稼げない弱者連合の寄り合い所帯」というありがたくない風評は、なおもついて回りそうだ。

【次ページ】セブン&アイとイオンの戦略は今後は真逆になる?

関連タグ

関連コンテンツ

あなたの投稿

PR

PR

PR