- 会員限定

- 2018/09/10 掲載

IoTプラットフォームとは何か? 正しい選択をするためのたった1枚のスライド

記事をお気に入りリストに登録することができます。

IoTが破壊的ノベーションとして自動車や機械、運輸やエネルギー、ヘルスケアなど幅広い産業のルールを大きく変えてしまう可能性を秘めているのは間違いないでしょう。昨今、IoTの進展とともに、頻繁に目にするようになってきたのが、「IoTプラットフォーム」というキーワードです。このIoTプラットフォームをめぐる覇権争いは、国と企業が入り乱れてIoTの勝者を決める重要な取り組みであると言われています。なぜIoTプラットフォームがそれほどまでに重要なのでしょうか? 具体的な企業動向も踏まえて、今回はこのIoTプラットフォームについて解説します。(図のみ2023年8月3日に最新版に更新、解説文は更新していないのでご注意ください)

フロンティアワン 代表取締役。 同志社大学工学部化学工学科卒業(生化学研究室)、1989年米国総合化学デュポン社(現ダウデュポン社)入社、1998年独ソフトウェアSAP社を経て、2005年にフロンティアワン設立。業務系(組立工場、化学プラントなどの業務知識・経験)、基幹系(ERP/SCMなど)、クラウド(エンタープライズ系:PaaS、SaaSなど)、製造現場システム(MES/MOM/IoTなど)の調査・企画・開発・導入の支援に携わる。一般社団法人インダストリアル・バリューチェーン・イニシアチブ(IVI)のサポート会員であり、IVIのエバンジェリストをつとめる。

(© chombosan – Fotolia)

IoTプラットフォームとは何か?なぜIoTに必要なのか?

関連記事

「IoTとはモノにセンサーを取り付けることではない」ということに、そろそろ気付いた方も多いのではないでしょうか。懲りない一部の企業は、センサーの機能やテクノロジーがIoTの中心であるかのような主張をしていますが、重要なのはデータとデータを活用した「サービス」です。サービスがユーザーにどのような価値を提供できるかがIoTの本質なのです。

欧米のIoT事例を見れば、「大量のデータをどんなソフトウェアを使ってサービス化すればユーザーに価値を提供できた」がテーマの中心だとわかります。

つまり、膨大なIoTデータを収集して、ストックして、サービス化する基盤「プラットフォーム」が重要となります。これを「IoTプラットフォーム」と呼んでいるのです。

その機能には、(1)データを収集する配管のような役割と、(2)大量のデータを蓄積する貯蔵庫の役割(データレイクとも言います)と、(3)サービス化するためのソフトウェアを乗せる役割(アプリケーションの開発環境)の3つがあげられます。

「IoTプラットフォーム」には、この3つを兼ね備えたものも1つだけのものもあります。また、IoTのデータを活用してサービス化すれば新しいビジネスを生み出すことができるため、ITベンダーや通信会社だけではなく、大手メーカーなどがバックに居るユーザー系ベンダーが「IoTプラットフォーム」を提供することもあります。

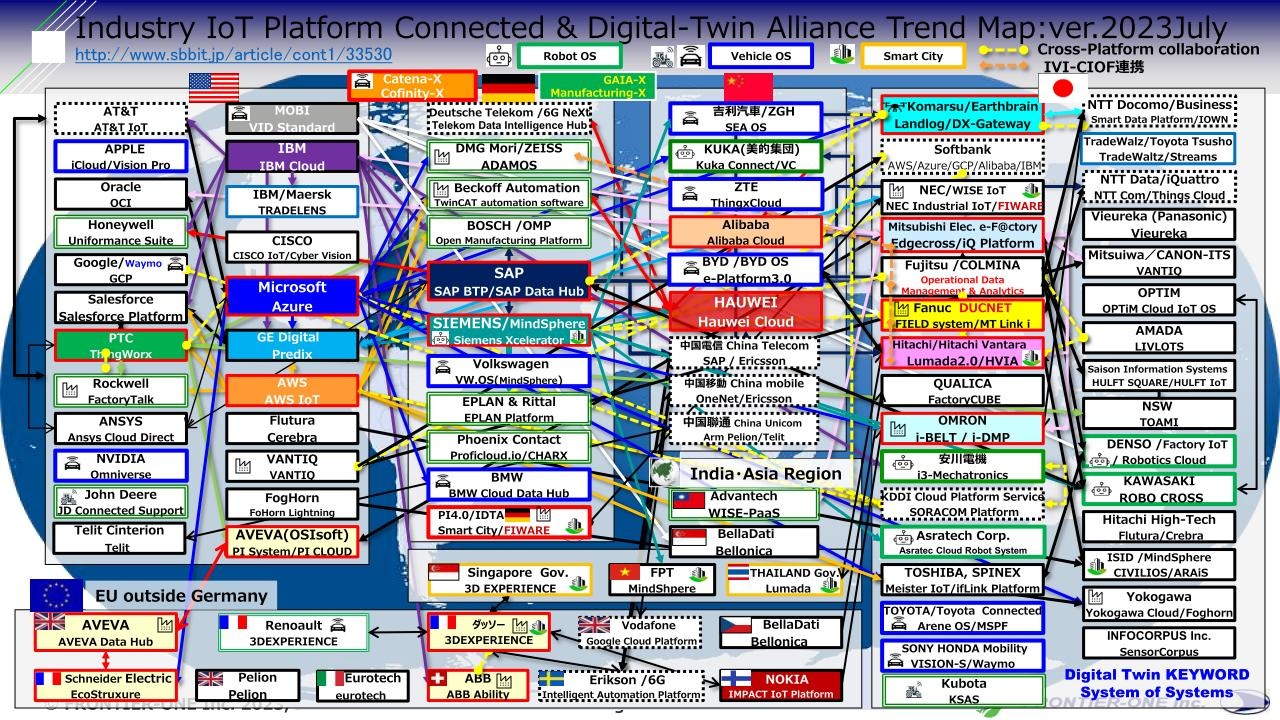

IoTプラットフォーム動向、主要ベンダー相関図

ITベンダーから通信会社、ユーザー系ベンダー、そしてベンチャーなど「IoTプラットフォーム」を開発提供する企業が次々と出現しています。それぞれ機能や特徴もさまざまで、状況が刻々と変わって企業間の合従連衡も活発になっています。筆者は米国の製造企業、ドイツのITベンダーでの勤務経験を経て業務コンサルティングとITコンサルティングの両方に携わっている仕事柄、「IoTに取り組むうえで、IoTプラットフォームとは何か?どのようなベンダーがあり、どれを選べばよいのか?」という質問をよく受けます。

こうした状況をわかりやすく説明するために作成した図が、以下のIoTプラットフォーム主要ベンダー相関図です。この相関図の読み方には、いくつかのポイントがあります。

<ベンダー相関図の区分>

・黒枠:IT系ベンダー(一般)

・二重枠緑:ユーザー系ベンダー(本業は製造業)

・破線枠:通信系ベンダー(通信事業者系)

・赤枠:エコシステムを持つユーザー系ベンダー

・色付きベンダー:独自の強みを持ち複数ベンダーと提携する有力ベンダー

・黒枠:IT系ベンダー(一般)

・二重枠緑:ユーザー系ベンダー(本業は製造業)

・破線枠:通信系ベンダー(通信事業者系)

・赤枠:エコシステムを持つユーザー系ベンダー

・色付きベンダー:独自の強みを持ち複数ベンダーと提携する有力ベンダー

| <先行12ベンダ> | |

| GEデジタル | 迷走中、Predix上のソフトウェア/サービス→絞り込み:航空機エンジン・電力 |

| シーメンス | Mindsphereのアライアンス戦略(JTEKT、FPTなど)、アプリ拡充 |

| SAP | 全方位戦略、プラットフォーム基盤SCPとイノベーション基盤SAP Leonardo提供 |

| AWS | インフラ領域、ミドルウェア戦略とAI戦略、IaaS領域ではAzureに先行 |

| マイクロソフト | 企業向け好調、インフラ領域、ソフトウェア開発、AR/VR/AI戦略、AWS追撃 |

| PTC | 組立製造業に強み、ロックウェルと資本提携、マイクロソフトと提携、AR/VRに強み |

| ファーウェイ | 対米で苦境、中国アジア領域、コンシュマーからエンタープライズへ、5G対応 |

| ファナック | ロボット領域、エコシステム戦略(コンペ企業もパートナー)、プラットフォーム連携 |

| 三菱電機 | FA領域にフォーカス(欧州展開が課題)、Edgecrossのイニシアティブ |

| コマツ | エコシステム構築、LANDLOGのオープン戦略、異業種連携、アプリ拡充 |

| IBM | IBMによるレッドハット買収でクラウド事業の成長を狙う、Watsonはテンプレート化 |

| TRUMPF | AXOOM上のアプリケーション拡充、欧米電機領域に強み |

| <ポテンシャル10ベンダ> | |

| OSIsoft | PI SystemとGPS/GNSSに強み、電力/プロセス系に強み |

| ダッソー | クラウドPLM戦略、対独インダストリー4.0、北欧とのアライアンスを強化 |

| セールスフォース | IoC、戦略未確定(PaaS、アプリ開発、ユーザーインターフェースに強み) |

| オムロン | エッジにフォーカスしたIoT基盤、アライアンス戦略次第、エッジAIに注力 |

| ARM | 米Treasure Data社買収、Mbed Cloudと統合「Arm Pelion IoT」 |

| ボッシュ | アライアンス戦略と自動車産業でのイニシアティブ |

| シュナイダーエレクトリック | IoTプラットフォームの差別化、対独戦略 |

| ノキア | 5G推進、ダッソー、楽天モバイルなどアライアンス拡充 |

| パナソニック | μ Socket (BtoB生産財)、HomeX(BtoC家電) |

| DMG MORI | ADAMOSを開発、工作機械のネットワーク化を狙う |

IoTプラットフォームは「道の駅」

まず、ベンダー間の矢印を自動車専用の「高速道路」、IoTプラットフォームを「道の駅」とイメージして、この高速道路の上を走るたくさんのクルマが「企業」だと考えてみてください。クルマは、欲しいサービスを求めて、「道の駅」へ立ち寄ります。多くのクルマが立ち寄ってくれれば、その駅は栄えることができます。そのためには、周辺の高速道路を整備する必要があります。多くの「道の駅」につながるハブとなれば、立ち寄る価値が生まれて新しいビジネスチャンスが広がります。逆にその「道の駅」で行き止まりだったり、どこにもつながっていなかったりすれば新しいチャンスを得る機会は限られてしまいます。

たとえば、IBM Watson IoTのコグニティブ機能は、連携するSAPのSAP Cloud PlatformやシーメンスのMindSphere、GEデジタルのPredixでも利用することができます。GEデジタルのPredixは、日本の東芝やNEC、中国のアリババが提供するIoTプラットフォームとしても利用することができます。

シーメンスは製造業の領域に強く、GEデジタルは、運輸やエネルギーなどの領域に強いことから、このIoTプラットフォームを選択した企業は、その恩恵を得ることができます。

1社だけでこうした幅広い機能を自社のIoTプラットフォームにすべて作るのは困難ですから、海外の主要プレーヤーは、お互いに協力しながら自社の「道の駅」に誘導するための道路網の整備を進めています。

その根底には、たとえ競合相手であっても、同じコミュニティに入って、自らの顧客基盤を拡大しようとする「コーペティション(co-opetition)」の考え方が根底にあります。利益の相反する部分はあっても、長い目で見ればお互いの利益にかなうので協力しましょうというわけです。

産業向けIoTにおけるベンダー競争は、さらに激しくそして厳しくなっています。製造業にフォーカスするドイツでは、シーメンスとSAPがほぼ市場を掌握しています。

自動車部品大手のボッシュや電機大手のTRUMPF社などのIoTプラットフォームもありますが、業界や階層で住み分けできていると言えます。各ベンダーのIoTプラットフォームは、相互につながっていてデータの互換性や連携もあります。そのため、ドイツのユーザー企業は、IoTプラットフォームの選択にもう悩む必要がない状況です。

米国では、製造業のみならず運輸、ヘルスケア、エネルギー、流通サービスなど幅広い業界でIoTを進めているため、業界ごとに選択できるIoTプラットフォームが異なっていますが、IoTベンダー間の提携が急速に加速しています。

製造業では、GEデジタルやPTCが先行していて、IT系ではクラウドに強いAWS、マイクロソフトなどがお互いに補完しあうような構図となっています。

さらに、人工知能(AI)の強みを活かしたIBM、デバイスや機器側とサーバ側のネットワークに強みを持つシスコ、発電所やプラントなどの設備からの稼働データ処理に強みを持つOSIsoftなどがIoTベンダーとして存在感を示しています。

IoTベンダーが、それぞれブランドを掲げて独自の強みや特徴を訴求していますが、ベンダー間で提携していて互換性やデータ連携を整えつつあります。そのため、IoTプラットフォームを利用するユーザー企業は、あまり選択に悩むことなく、手軽にIoTプラットフォームを利用できる状況にあります。

シーメンスが提供する「MindSphere(マインドスフィア)」やGEデジタルが提供する「Predix(プレディクス)」は、月額数千円からクラウドサービスで手軽に利用することができます。

IoTに取り組むユーザー企業にとって、こうした状況は追い風でしょう。

日本の状況は、ひとことで言うと大混戦でカオスな状態です。日本のIT系ベンダーは、すべてのベンダーが自社ブランドのIoTプラットフォームを出して強気の発言を繰り返していますが、正直なところ他社とどこが違うのかよく分かりません。

欧米と違っているのは、マイクロソフトやAWSはGEデジタルと、SAPはシーメンスやGEデジタルなどとのアライアンスを組んで連携しています。

これに対して。富士通、日立、NECなどは互いに対抗しています。ちなみに、NECと東芝はGEデジタルの「Predix」、NECと富士通と日立はSAPと提携しているのですが、国内ベンダーどうしでは互いに反目しています。

外資系とは組めても、身近な競合とは仲良くできないようです。これが欧米と日本の目立った違いです。まるで幕末日本のように各ベンダーが欧米列強諸国の力を借りて、日本が植民地化されかけているようにすら見える状況なのです。

【次ページ】相関図(マップ)から読み取れる2つの傾向

関連タグ

あなたの投稿

PR

PR

PR