- 会員限定

- 2018/07/20 掲載

地方都市は「限られた商圏」か? JR九州とiBankが語るビジネス×テクノロジー戦略

記事をお気に入りリストに登録することができます。

地方創生が注目を集める一方、その実現過程において事業の採算性や持続可能性についてシビアな見方も浮かび上がってきている。そんな中でユニークな商圏として地方都市の底力を示しているのが九州エリアだ。福岡で開催された「アドテック九州2018」では、「限られた商圏でどう戦うか?地域トップ企業が語る」というテーマのもと、九州旅客鉄道(JR九州) 総合企画本部経営企画部 グループマーケティング室長の相良 周平氏と、iBankマーケティング 代表取締役社長 永吉 健一氏が登壇、九州経済のインフラを支える「ビジネス×テクノロジー」の現在地について、具体的な事例を紹介した。

2011年には新幹線も開通、九州エリアの特徴とは

鉄道・不動産・金融など、ローカルな経済発展を支えてきた企業はいま、顧客や世相をどのようにみているのか。モデレーターを務めるジャパンタイムズ 執行役員 メディア事業局長の朝火 英樹氏は、両氏に「拠点を九州に置く企業として、現在の九州エリアをどのようにみているのか」と問うた。相良氏は、JR九州に入社後、鉄道事業に携わったあと、10年ほど前には中国・上海に3年半駐在し、JR九州グループの傘下にある飲食店の出店準備に携わった。「会社全体としては、必ずしも限られた商圏で事業展開を行っているというわけではない」と述べる。

「鉄道会社から見ると、中長距離の100~200kmおきに中核都市があるというのが企業としてビジネスをしやすいサイズ。150kmほど離れると文化も変わってくる。旅行のニーズも生まれ、一定の人口や駅ビルがそれぞれにあるというのがちょうどよいマーケットサイズといえる」(相良氏)

ふくおかフィナンシャルグループ傘下のiBankマーケティングで社長を務める永吉氏は、九州エリアを「人口や面積に対する輸出額等を見ても、コンパクトにまとまったエリアだ」と話す。

「2011年には新幹線も開通し、福岡から鹿児島まであっという間に移動できるようになった。1~2時間もあればアジアにも行ける、西のゲートウェイとして来日客も多く、リピート利用が多いのも特徴的だ」(永吉氏)

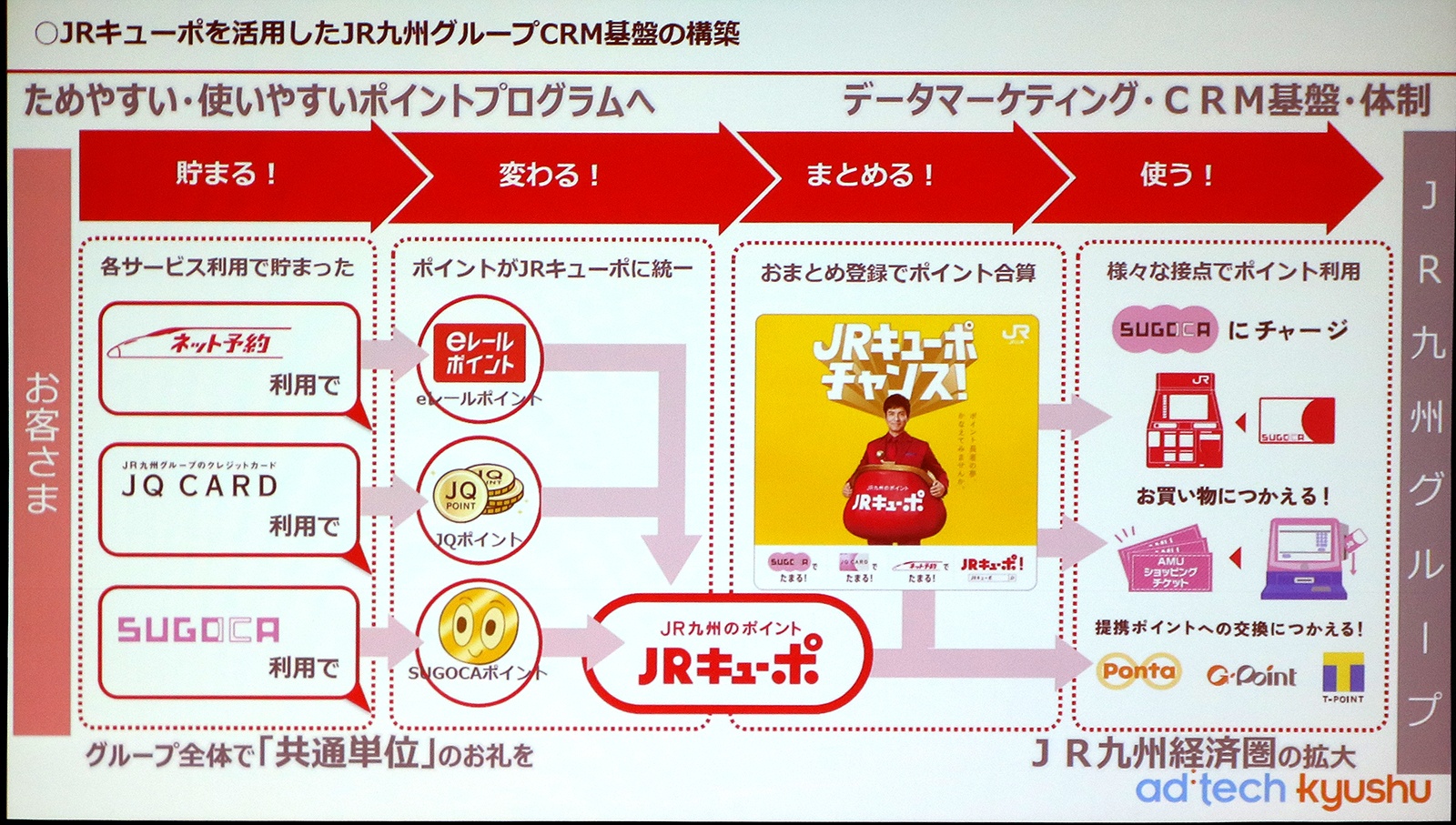

JR九州の新たなポイントプログラム「JRキューポ」の狙い

JR九州は2017年7月、「JRキューポ」というグループ全体でのポイントプログラムをリリース。これまで「インターネット列車予約」、クレジットカード「JQ CARD」、IC乗車券「SUGOCA」のそれぞれで付与してきたポイントを統合。事業やサービスごとに分散していた顧客データを統合し、CRM基盤を再構築することに取り組む。

統合直前の会員数は「インターネット列車予約」が約122万人、「JQ CARD」が約54万人、「SUGOCA(記名式)」が約105万人。単純計算で約281万の会員データの統合は、ポイント率アップやショッピング割引など換金性の高いインセンティブも活用しながら、サービス開始半年間で13万5,000人が「おまとめ登録」を完了した。

これにより、ポイント交換率は40~50%ほど向上したという。サービス開始から約一年。ポイントプログラム統合の進捗はまずまずといったところか。

インターネット列車予約、クレジット、ICカード、この3つのポイントプログラムをすべて利用し、かつインターネット列車予約の利用回数が多い顧客が、最もアクティブなロイヤルカスタマーだ。ICカードだけの利用など、個別サービス利用に留まる顧客はポイント利用頻度も低い。こうした顧客のエンゲージメントの分布も、実際に数字として可視化されると説得力が増し、施策に対しての目標設定も納得感が出る。

「グループ内に分散していた会員データを統合することで、顧客に対しより適切できめ細やかなプッシュ通知ができるようになった。コアな顧客を育てるための戦略を立て、鉄道を中心に駅ビルや飲食、グループ全体への送客を考えていく」(相良氏)

これまでは鉄道利用の顧客データと、駅ビルなどのグループ傘下サービス利用の顧客データ間には断絶があった。しかし、九州の「駅」という地域に密接した玄関口には、住民だけではなく実に様々な顧客が行き交う。リアルな経済の動きをあらゆる観点から統合データとして把握することは、「限られた商圏」にとらわれないための新たな発想源でもある。有用なデータを適切なポイントで使い、ロイヤルカスタマーやリピーターの新規獲得、LTV(生涯価値)をさらに高めるための基盤刷新。まだまだ「JRキューポ」のジャーニーは始まったばかりだ。

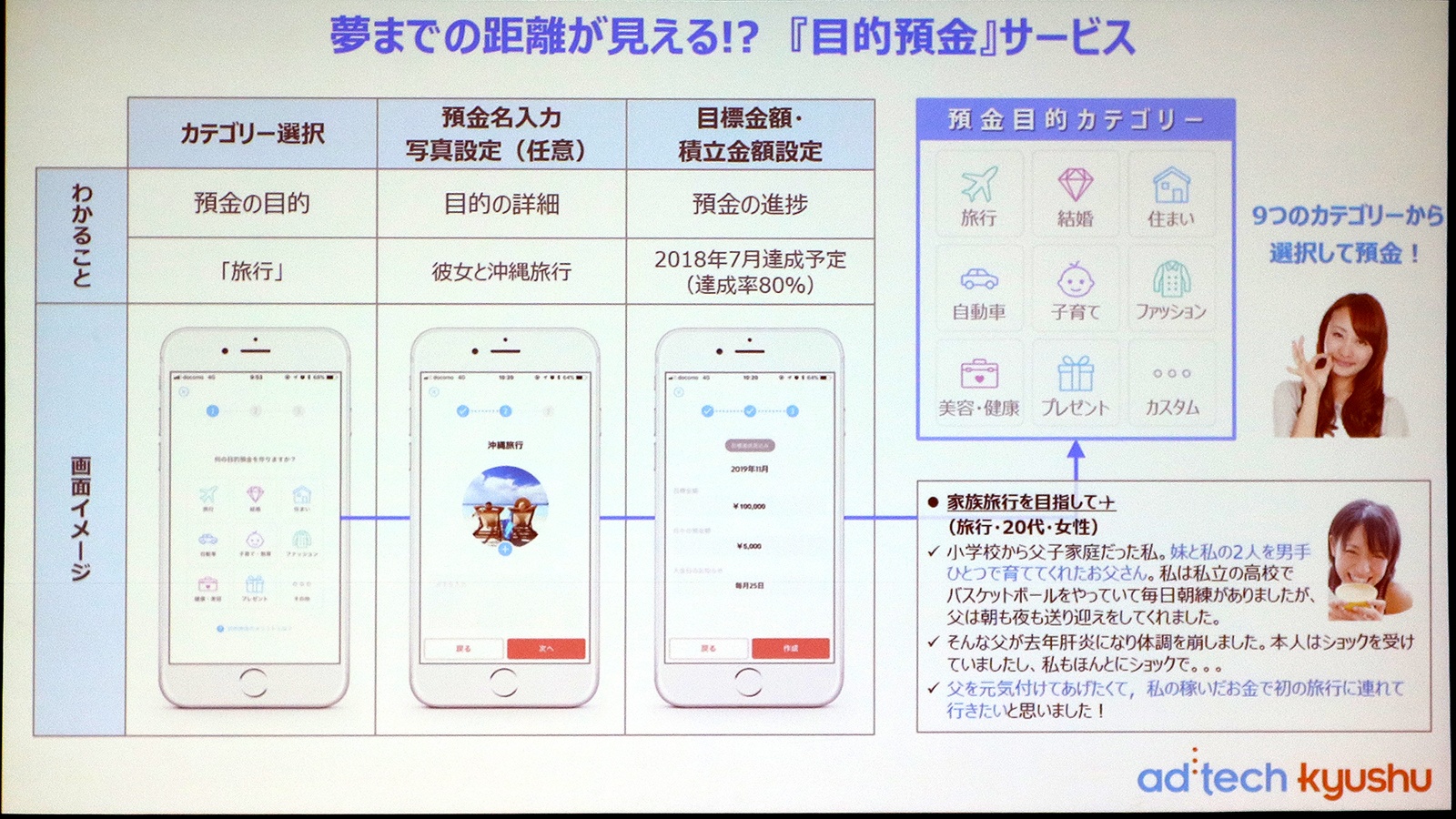

利用者のライフステージに応じたきめ細かい金融サービスをアプリで展開

iBankマーケティングは、2016年7月にお金管理アプリ「Wallet+」と情報コンテンツ配信サービス「mymo」をリリース。登録した銀行口座の残高や収支明細がアプリから確認できるだけでなく、利用者自身が気になる「お金」に関する情報を得たり、実際に目的に絞り込んだ預金や、ポイント活用、投資運用も行えるというものだ。「Wallet+が取り組んでいるのは、これまで銀行ではできなかったような、非金融サービスも組み合わせた銀行のオウンドサービスの位置づけだ。リリースから1年半でアプリは40万ダウンロードほど。まずはグループ傘下の3つの銀行(熊本銀行・親和銀行・福岡銀行)で汎用サービス化し、今後はコンセプトに賛同いただける銀行へ横展開も行っていく」(永吉氏)

デビットカード、口座への直接送金、収支管理などのベーシックサービスに加え、小口にわけた貯金に顧客自身がラベルを付けて管理できる「目的預金」や、毎月の収支から余裕のある資金を投資運用にまわせるサービス「THEO(テオ)」との連携もスタートしている。

「フィンテック(FinTech)には異業種の参入も日々増加しているが、日本には銀行法があり、預金自体は銀行にしかできない。限られていることを逆にチャンスと捉えた」(永吉氏)

「Wallet+」は、顧客が「これをやりたい」と思い立ったとき、バーチャルな目的口座を作って預金を始められる。個々の生活やライフイベントに必要不可欠なツールとして組み込み、金融面での手助けをしていく。これまでの銀行は、顧客が何を目的にお金を貯めようとしているのか、詳細に把握することができなかったと永吉氏。

「約款や法律上できない部分もあるが、フロントエンドサービスとして、これまで銀行がやってこなかったビジネスモデルをやってみたら面白いのではと考えた」(永吉氏)

銀行と協業関係になることで、銀行が所持している属性情報・決済情報と、アプリ側で所持するコンテンツに対する行動履歴データを組み合わせることができる。ある意味、顧客自身の“欲望コンシャス”なプラットフォームとして、日々の生活のことだけではなく文字通り生涯価値にも密接したサービス展開が可能になるのだ。

ある切り口で数字を見れば「限り」のあるマーケットで、どうやってビジネスを育てていくか。既存顧客へのアプローチもさることながら、今後も事業を存続していくための新規顧客獲得やクロスセルはいずれにせよ求められる。社内体制やパートナーや代理店とはどういうスキームで事業を推進しているのか。どのような「限界越え」をするべきなのか。ディスカッションのテーマは「組織づくり」へと移る。

【次ページ】限られた商圏に留まらないための、組織作りのヒントとは?

関連タグ

あなたの投稿

PR

PR

PR