- 会員限定

- 2017/06/16 掲載

いよいよバブルが崩壊か、今度は「自動車ローン」の危機に直面

記事をお気に入りリストに登録することができます。

ローン期間が「超長期」の自動車ローンの比率が米国で急激に高まっている。しかもこの層ではサブプライムローンが3割近くあり、そしてローン破綻も急激に増加している。2008年のリーマンショックにつながったのは住宅ローンの破綻だが、今度は自動車ローンも危険水域に近づきつつあるというわけだ。全体のローン件数で見ると、トップ10にはトヨタ、ホンダ、日産らの金融部門も含まれており、日本にとっても決して対岸の火事ではない。

米国在住のジャーナリスト。同志社大学卒、ボストン大学コミュニケーション学科修士課程修了。テレビ番組制作を経て1990年代からさまざまな雑誌に寄稿。得意分野は自動車関連だが、米国の社会、経済、政治、文化、スポーツ芸能など幅広くカバー。フランス在住経験があり、欧州の社会、生活にも明るい。カーマニアで、大型バイクの免許も保有。愛車は1973年モデルのBMW2002。

(© beeboys – Fotolia)

新車販売で増える「超長期ローン」

関連記事

米国の新車販売は今年4月の時点で年間の販売台数予測1663万台、と当初の2017年予測1730万台よりも少ないものの、一応の好調を保っている。しかしこの数字はディーラーによるインセンティブ、特に安い自動車ローン金利提供などで成り立っている面があり、今年後半から数年後にかけての新車販売には不安がつきまとう。

中でも最も問題とされているのが、73~84ヶ月という超長期のローンが過去数年間で急激に増えている、という点だ。エクスペリアン・オートモーティブによると、2009年にはこうした長期ローンは全体の11.7%を占めるに過ぎなかった。

ところが2017年になると33.8%もの消費者が長期ローンを選んでいる。しかも長期ローンの中でも、2010年にはおよそ7割が75ヶ月以下を選択、84ヶ月ローンを組む人は17.1%だったが、2016年にはその数字は28.7%に増えている。

最大の理由は新車価格の値上がりにある。1983年には米国の新車の平均価格は1万600ドルだったが、2013年は3万500ドルとなっている。

物価基準と照らし合わせても、米エネルギー省では新車価格の値上がりを「30年間で188%」としている。さまざまな技術の改善、新しいデバイスの搭載など、自動車メーカー側にも値上がりに対する言い分はあるが、一方で過去30年間で米国人の平均収入はこれに追いついていない。

当然ながら新車を60ヶ月以内のローンで購入するのが難しい、と考える層が増えている。

「見せかけの価格」により金利が急上昇

販売価格がおよそ3万2000ドルの車を購入する場合、48ヶ月ローンでは月々の支払いは659ドルだが、84ヶ月では400ドルとなる。この見せかけの価格に惹かれて長期ローンを組む人が増えているのだが、48ヶ月の場合の金利総額が2617ドルであるのに対し、84ヶ月では4635ドルとなる。

しかも48ヶ月後の車のリセールバリューが17644ドルに対し、84ヶ月後では10835ドルとなる。このため消費者団体などでは「超長期ローンは消費者にとって非常に不利となる」といった警告を出しているが、新車価格が今後も値上がりを続ける以上、超長期ローン比率はますます高まりそうだ。

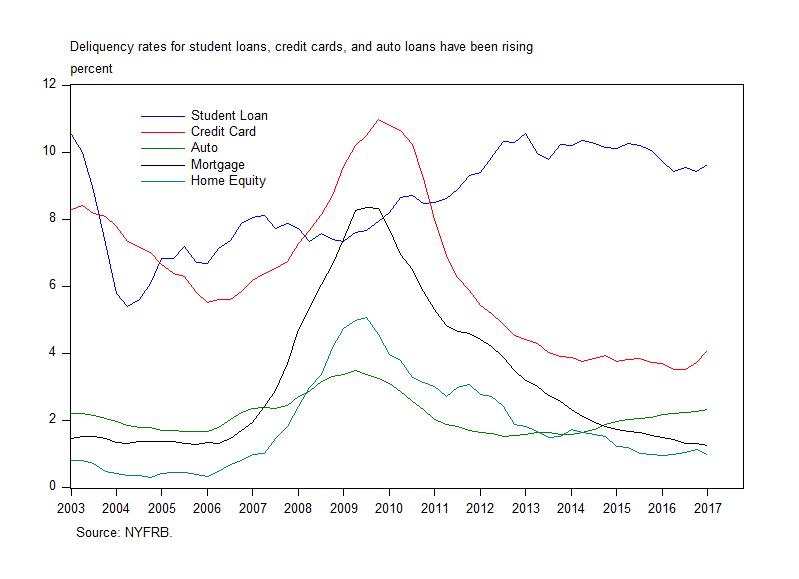

2016年末の時点で米国人が抱える自動車ローン総額は1兆2000億ドルに達した。住宅、クレジットカード、学費など、米国人が抱える負債総額は2017年の第1四半期には12兆7000万ドル、とリーマンショック以来のピークを迎えている。

ただし住宅、クレジットカードローンの破綻率が2009年をピークに減少しているのに対し、学資ローンと自動車ローンでは上昇の傾向にある。自動車ローンでは2016年の第4四半期の破綻総額が230億ドル、と2008年第3四半期のピーク額と並んだ。

中でも最も破綻率が高いのがこの超長期ローンの利用者だ。2014年に貸し出された自動車ローンのうち、60日以上の不払いが見られたのは73ヶ月以上のローンでは4.9%に上る。超長期ローン利用者が増加するに従い、こうしたローン不払い、破綻率も同様に上昇する可能性が高い。

住宅ローンの破綻が急速に減少したのは、政府による規制強化の影響が強い。2008年に大量の住宅ローン破綻を出した後、いくつかの住宅ローン提供企業、銀行も破綻したが、この反省から現在では住宅ローン審査が非常に厳しくなっている。

【次ページ】自動車ローン破綻のリスクが今後も高まる理由

関連タグ

あなたの投稿

PR

PR

PR