- 会員限定

- 2017/09/12 掲載

GSTでインド企業の納税額は下がるのか? ビフォー&アフターを徹底検証

記事をお気に入りリストに登録することができます。

7月以来インドでは、物品・サービス税(GST)の仕組みが導入され、あらゆるビジネスの実務に影響を及ぼしている。専門家たちは「産業界がGSTの継続を信じて、継続的にGSTに対応することで本当のニーズは満たされる」と見ている。GSTは長期的にはインドのビジネスに好ましい効果をもたらすが、現時点ではインド市場に混乱を招いており、対応に苦慮している事業者もあるようだ。前回に引き続きGSTがITセクターに与えた影響を詳説する。

執筆:エクシール・エフ・エー・コンサルティング ガガン・パラシャー

(訳:エクシール・エフ・エー・コンサルティング 大塚賢二)

(訳:エクシール・エフ・エー・コンサルティング 大塚賢二)

具体的例でみる「GST導入ビフォー&アフター」

GSTは、インド国内での物品やサービスの販売、製造、消費に課せられる一種の消費税で、これまでの国・地方政府が課していた複雑な税制に代わるものである。輸出税、所得税、法人税、キャピタルゲイン税などはGSTの影響を受けない。GSTの内訳は次の通りとなる。(1)中央政府が課す「中央政府GST(CGST)」

(2)州政府が課す「州GST(SGST)」

(3)物品やサービスが州をまたいで供給される際に中央政府が課す「統合GST(IGST)」

GST導入以前は、インドにおける付加価値税や各種控除の制度は、その膨大さ、複雑さ、徴税漏れといった要因のため、混乱を極めていた。

たとえば、プログラミングを伴ってハードとソフトを一括して販売した場合、付加価値税と管理税が課された。多くの州で付加価値税は5%、管理税は15%であった。IT製品の組み立てにおいては、租税の撤廃が適切だとされた。

そのほかにも、GST導入前は、CD、DVD、ハードディスクの形式で提供されたソフトウェアには、各形式に応じた下記の3種の税が課された。

(1)製品の製造に課される物品税

(2)販売に課される付加価値税

(3)ソフトウェアが何度でもダウンロード可能な場合に課されるサービス税

GSTでは、こうした複雑さや重複を伴う課税は全て撤廃される。

とはいえ、GSTで万人が得をするわけではない。プログラミング事業者のプログラミングサービスには18%のGSTが課される。単純なプログラミングサービスを提供している場合、GST導入後は、かえって税負担が増すことになる。

GSTがインドのITセクターに及ぼす影響

GSTのITに対する影響はインド国内で非常に重要な問題だ。インドは、1,200~1,300億ドル規模の世界のITアウトソーシング市場の66%ほどを占める巨大な集積地として認識され、およそ1,100万人の雇用を創出している。

さらに、IT事業が全国的に資金の循環を促進させたため、インドは世界経済に熱い視線を向けるようになった。ITサービス管理においてインドは米国の約3倍のコスト優位性を示しており、ハード部門を含むITおよびBPM(ビジネス・プロセス・マネジメント)セクターでは、2015年度に1,365億ドルであった収入は2016年度には8.2%増加して1,500億ドルに達したと見込まれている。

これだけの規模の産業に税制が与える影響は注目に値する。

GSTが導入された今年7月1日以降、すべての事業者は州に事業登録をしなければならなくなった。以前は、すべてのサービス事業者は中央サービス税務署に登録され、課税をめぐる問題や信用供与はすべて、単独の地域によって調査されていた。GST開始後は、巨大なITサービス事業者は、すべての営業地域ごとに登記やその他の制度上の手続きをしなければならないという現実的な課題を強いられている。

GSTの影響で法人の税負担は軽減されることも

規模の大小にかかわらず、あらゆる法人組織は経理のフレームワークとERPを急いでGSTに準拠させなければならない。このため、事業フレームワークは変容を迫られ、基盤構築の費用は増える。体制に力を入れている組織では、自前の専門家、後方の専門家、GSTプログラム業者の専門家を揃えたグループを立ち上げている。GSTは、企業にフレームワーク構築や対応要員増といった負担増大をもたらす一方、良いニュースも伴っている。インドでは、物品を提供する仲介業者は、「産出付加価値税」を支払う必要があった。さらに、自分たちが使用したPCやプログラミング費用といった必要経費に税額控除を適用することができなかった。

しかし、GST導入後、「仕入税額控除(Input Tax Credit、ITC)」が適用されることになり、必要経費に税額控除を適用できるようになった。これにより、企業が物品を提供するたびに支払う税金と、物品提供に必要な経費にかかる税金を相殺できるようになった。

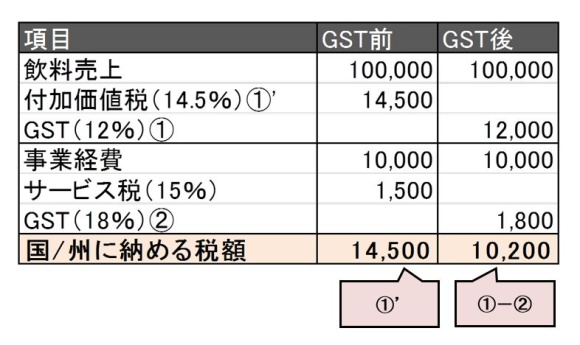

たとえば、ある人が10万ルピーの天然素材をベースとした飲料を販売しており、職場で使用するPCに1万ルピーを事業経費として支払っているとした場合の、仕入税額控除の影響を単純に示すと下表の通りとなる。

(エクシール・エフ・エー・コンサルティング作成)

これは、ITプログラミング専門事業者が管理業務にかかる経費とともに支払う税金についても当てはまる。たとえば、今では、事務用品購入の際に支払う付加価値税もプログラミング料収入にかかる税金と相殺できる。

【次ページ】GSTの影響はERPの刷新、IT輸出にも

関連タグ

あなたの投稿

PR

PR

PR