金融機関の挑戦はなぜ止まる? トークン化を阻む「7つの壁」とその突破口

- ありがとうございます!

- いいね!した記事一覧をみる

会員(無料)になると、いいね!でマイページに保存できます。

政府・金融庁の政策的後押しもあり、ステーブルコインや預金・RWA(実世界資産)のトークン化に向けた機運が金融界全体で改めて高まっている。海外では実装事例も増えつつある一方、国内では多くのプロジェクトがPoC(概念実証)やその前段階で足踏みしているのが実情だ。周南公立大学情報科学部の内田善彦教授と金融機関などに向けWeb3ウォレットサービスを提供し、デジタル資産管理基盤や運用支援を手がけるオプテージの小野晃寛氏との対談を通じ、実装を阻む「壁」の正体とその突破口を見極める。

情報科学部教授

内田善彦氏

技術的課題の手前でつまずかない「期待の持ち方」

ステーブルコインに関する当局の実証実験支援、暗号資産の金融商品取引法適用など、フィンテック領域での制度整備は足元で急速に進みつつある。一方、金融機関の現場では「何から手をつければいいのかが分からない」といった声が絶えないのも事実だ。

技術的なハードルを乗り越える手前の段階で、ガバナンスや責任の所在、運用設計が整理できず、議論が停滞してしまうケースが少なくないのである。

内田氏は、そもそもの「期待」の置き方に問題があると指摘する。

「伝統的な金融機関の方々は、トークン化をDXの一形態のように捉えていた面があります。導入すれば業務効率が上がり、営業パフォーマンスを高めるストーリーが描けるのではないか、と。しかしトークン化はDXとは本質的に異なる。決済の前提そのものが変わる話であり、従来のKPI達成のストーリーだけでは計測しきれない変化なのです」(内田氏)

たとえば、24時間365日の決済やプログラマブルな資金移転、国境を越えた価値移転の効率化など、従来の金融インフラでは実現が難しかった新たな金融サービスの実装が可能になる点に、トークン化の本質的な意義があるとされる。

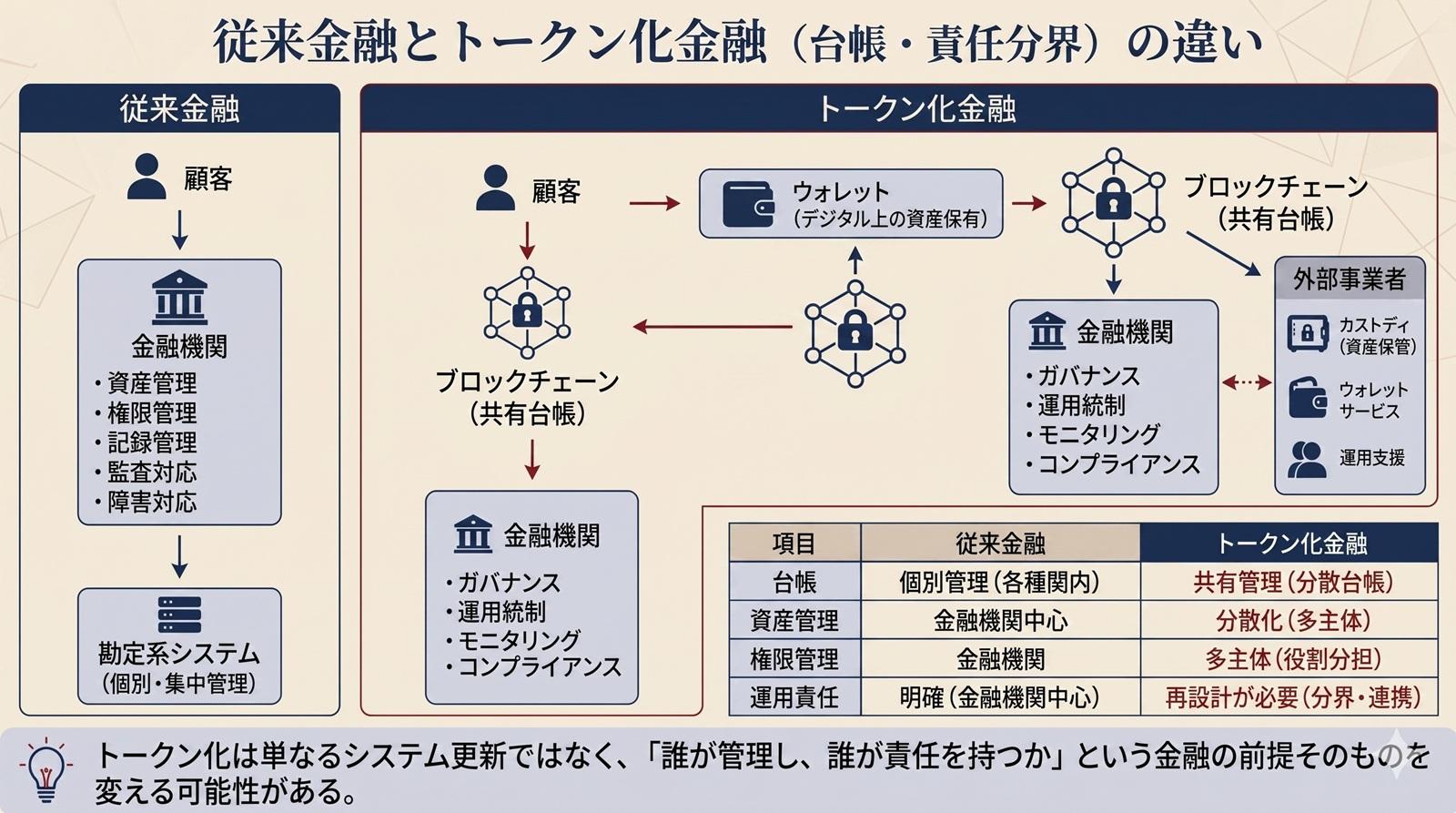

トークン化は、金融機関の役割・機能をも変容させようとしている。「従来の金融システムでは、金融機関が顧客の資産やデータを自らの責任で管理してきました。しかしトークン化後の世界では、金融機関と顧客の間で資産・データ管理の責任分担が変化する構造へと移行するのです」と内田氏。

「したがって、金融機関が自分たちの仕事と認識してきた領域が根本から揺らぐ可能性もあります。発行だけでなくその後の管理の在り方を含め、対処すべき論点は多岐にわたるでしょう」と述べ、各金融機関において対処すべき課題とその解決の道筋を、自社の戦略と併せて整理しておくことが重要と強調する。

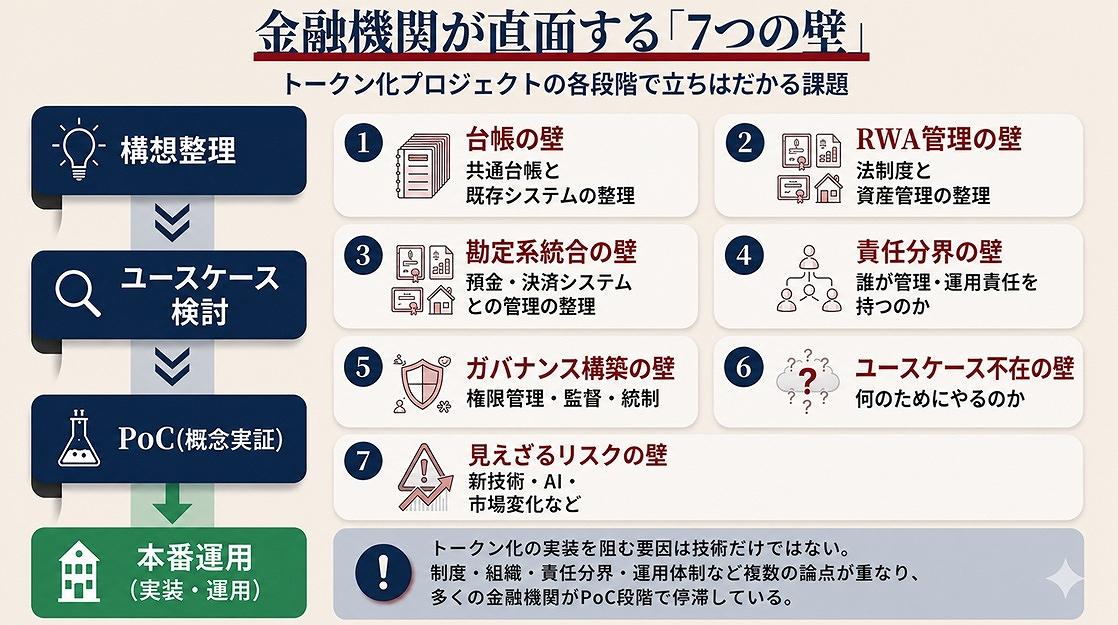

そこで本稿では金融機関におけるトークン化を阻むさまざまな課題を「7つの壁」として整理する。両氏による分析をもとにそれぞれの課題と、求められる対応の方向性について読み解いていこう。

技術的なハードルを乗り越える手前の段階で、ガバナンスや責任の所在、運用設計が整理できず、議論が停滞してしまうケースが少なくないのである。

内田氏は、そもそもの「期待」の置き方に問題があると指摘する。

「伝統的な金融機関の方々は、トークン化をDXの一形態のように捉えていた面があります。導入すれば業務効率が上がり、営業パフォーマンスを高めるストーリーが描けるのではないか、と。しかしトークン化はDXとは本質的に異なる。決済の前提そのものが変わる話であり、従来のKPI達成のストーリーだけでは計測しきれない変化なのです」(内田氏)

たとえば、24時間365日の決済やプログラマブルな資金移転、国境を越えた価値移転の効率化など、従来の金融インフラでは実現が難しかった新たな金融サービスの実装が可能になる点に、トークン化の本質的な意義があるとされる。

トークン化は、金融機関の役割・機能をも変容させようとしている。「従来の金融システムでは、金融機関が顧客の資産やデータを自らの責任で管理してきました。しかしトークン化後の世界では、金融機関と顧客の間で資産・データ管理の責任分担が変化する構造へと移行するのです」と内田氏。

「したがって、金融機関が自分たちの仕事と認識してきた領域が根本から揺らぐ可能性もあります。発行だけでなくその後の管理の在り方を含め、対処すべき論点は多岐にわたるでしょう」と述べ、各金融機関において対処すべき課題とその解決の道筋を、自社の戦略と併せて整理しておくことが重要と強調する。

そこで本稿では金融機関におけるトークン化を阻むさまざまな課題を「7つの壁」として整理する。両氏による分析をもとにそれぞれの課題と、求められる対応の方向性について読み解いていこう。

金融機関が直面する「7つの壁」とは?

金融機関におけるトークン化を阻むさまざまな課題を「7つの壁」として解説する。

(1)台帳の壁

1つ目の課題は、金融機関にとっての“心臓部分”である台帳の位置づけの変化にいかに対応するかという点だ。

数々の事業者におけるトークン化に向けた挑戦の“リアル”を目の当たりにしてきたオプテージの小野晃寛氏は、議論を「既存の伝統的な管理態勢と新たな脱中央集権的システム」という二項対立に単純化すべきではないと警鐘を鳴らす。

オプテージ

Web3ビジネスプロジェクトグループ Web3ビジネス推進チーム チームマネージャー

小野 晃寛氏

「金融機関の間では、ステーブルコインなどの共通台帳によって『従来の集権的な世界とはまったく違う景色が見えてくるのではないか』という、漠然としながらも根強い期待感があるようです。しかし、トラディファイ(伝統的な金融機関)での実装に向けた現実解に落とし込むには、自社の戦略と整合するバランスの取り方を見極めることが欠かせません」(小野氏)

それでは、PoCに向けた検討作業やその先の実装までを円滑に進めるために、まずどのような準備が求められるのか。

「たとえばステーブルコインであれば、発行を前提として『どうやって使おうか』と話し合っても、どこかで行き詰まってしまうでしょう」と小野氏は語る。「そもそも、ATMやキャッシュレス決済など既存のシステム・インフラがどのような課題を取りこぼしており、新たな決済手段の実装によってそれをいかに解決するか。こうした目的意識を明確化して社内で共有し、戦略のトータルデザインを描き上げておくことが大切です。目的を明確化して初めて、自社にとって最も適切な均衡点が自ずと明らかになるのです」と断言する。

一方、内田氏は、最大の変化は「台帳の持ち方」にあると指摘する。

「パブリックチェーンでトークン化に取り組むとなると、誰が資産を管理するのかという根本的な問題が出てきます。一方でプライベートチェーンにすれば、今度はデータベースと何が違うのかという話になる。どちらを選んでも、当初期待していたシステムのシンプル化やコスト削減という単純な話にはならないのです」(内田氏)

金融機関にとっての論点は、単にブロックチェーンを採用するかどうかではない。どこまで分散化を許容し、どこまで従来型の管理を維持するのか。その均衡点をどう設計するかが問われている。

従来金融とトークン化金融

(2)RWA管理の壁

実物資産をトークン化して手掛ける際には、対象となるアセットの種類ごとに現行の規制体系との整合性に留意する必要が生じる。

「RWAのトークン化を議論する際に立ちはだかるのは、たいていトークン化の技術的課題ではなく、実は法律制度のハードルの方です」と内田氏は話す。「たとえば不動産のトークンと言われているものは現状、建物や土地そのものではなく、不動産の受益権をトークン化しています。不動産の所有権の記録や管理に関する既存の規制下でもトークン化のメリットを享受できるよう、あえて登記と結びつかない立て付けを取っているわけです」と解説する。

実物資産の保有者に関するデータベースやその管理権限を含めた既存ルールがトークン化によってどう読み替えられるか、コンセンサスが未形成の部分は少なくない。制度面・技術面の動向を注視しつつ、現状の規制体系と整合するトークン化の進め方を熟考することが欠かせない。

(3)勘定系接続の壁

ホールセール(大口)決済の高度化に向け、ステーブルコインだけでなくトークン化預金の可能性を模索する動きや、実装に向けた取り組みも官民双方で見受けられる。

「分散型台帳という響きから、あたかも既存の台帳とは関係のない新しい庭のような空間で、思うままに新たな世界を構築できるかのようなイメージを抱かれがちなのかもしれません」と小野氏。「しかし仮にトークン化預金を導入する場合、既存の勘定系システムと切り離した仕組みを築き上げることは現実的ではありません」と述べ、システム部門を含めたタスクフォースを立ち上げて部署横断的に検討を進めるといった対応の必要性を指摘する。

特にトークン化預金を検討する場合には、勘定系をはじめ既存システムとの接続方針を早い段階で整理しておく必要がある。どのシステムと連携し、どこまで新たな基盤へ移行するのかは、技術だけでなく経営判断の領域でもある。

(4)責任分界の壁

ステーブルコインやRWA・預金のトークン化を実装するに当たっては、事業者・利用者・サードパーティーの間で、責任の所在をいかに線引きするかという問題を避けて通れない。

内田氏は「パブリックチェーン上の資産を誰がいかにして管理するのか、誰にどのような権限を与えるのか、多くの事業者では関係者間で十分に整理できているとは言い難い現状です」と話す。ノンカストディアル(ユーザー自身が秘密鍵を管理する)での実装を想定する場合には、責任分界の観点での議論がいっそう複雑になることにも留意が必要だ。

「ビットコインは中央銀行がなくてもいいという発想から生まれたものです。トークン化の底流には、中央管理者を不要にするという思想があります。それを踏まえずに従来の金融システムに無理やり閉じ込めようとするから、ものすごく大変なことになるのです」(内田氏)

なかでも重要なのが秘密鍵管理の責任を誰が担うのかという論点だ。利用者自身が管理するのか、金融機関が管理するのか、それとも第三者を活用するのかによって、求められるガバナンスやリスク管理の在り方は大きく変わる。

(5)ガバナンス構築の壁

トークン化に伴って、既存のビジネス形態を前提としていたガバナンス体制も見直しを迫られる。

暗号資産の保管や管理を第三者であるサービス事業者が担う「カストディアルウォレット」に必要な業務運営マニュアルが整備されているか、当局と十分にコミュニケーションを取れているかなど、体制の見直しにあたって取り扱うべき論点は山積みだ。

「最近ではコンプライアンス部門やシステム部門など他の部門も交えて、タスクフォース的な体制を敷く例もみられます」と小野氏は言い、デジタル戦略の直接的な担当部門だけでなく、必要に応じて経営陣のリーダーシップの下、新たなガバナンス体制の在り方を部署横断的に検討する重要性を説く。

(6)ユースケース不在の壁

技術的・制度的な前提条件の変化が激しい領域だけに、経験に基づく知見が業界内で十分に蓄積されていないことも、実装に向けた議論の難易度を格段に引き上げている。

内田氏は、ステーブルコインを巡る議論についても「そもそも論」が必要だと指摘する。

「ユーザーが求めているのはスムーズな決済やコストの低い決済であって、ステーブルコインそのものではありません。銀行や当局、政治家がステーブルコインを推している風景と、ユーザーのニーズとの間にはギャップがある。顧客が何を求めているかからの逆算になっていないのです」(内田氏)

小野氏も「国内でユースケースが十分に生まれる前から制度整備が進められ、体制構築に必要なコストが増加しているため、新たな実践事例がいっそう生まれにくくなるといった実情が見受けられます」と語る。

この循環を抜け出すには、海外の技術動向やユースケースについて積極的に情報収集することが有効だという。

海外では、証券決済の効率化、マネーマーケットファンド(MMF)のトークン化などを中心に実運用事例が増えつつあり、こうした先行事例から学ぶ余地は大きい。

(7)見えざるリスクの壁

金融機関はこれまでも、健全性を確保・維持するため厳格なリスク管理が求められてきた。トークン化を実装するにあたっては、既存の枠組みではとらえきれない新たな種類のリスクが生まれる可能性がある。

流動性リスクなど、目に見えるものについては管理の方法が比較的明白だが、新技術については現段階で見えていないリスクが潜んでいると考えられる。その意味でAIは、「見えざるリスクの集合体」(内田氏)とさえ言える。

「新技術の活用によってビジネス上の課題を解決することは、新たなリスクへの対処という課題が生まれることと表裏一体であるとの認識の下、国内外の最新状況にアンテナを張り巡らせつつ、戦略・体制を構築していくことが強く求められます」(小野氏)

金融事業者が直面する「7つの壁」

(1)台帳の壁

1つ目の課題は、金融機関にとっての“心臓部分”である台帳の位置づけの変化にいかに対応するかという点だ。

数々の事業者におけるトークン化に向けた挑戦の“リアル”を目の当たりにしてきたオプテージの小野晃寛氏は、議論を「既存の伝統的な管理態勢と新たな脱中央集権的システム」という二項対立に単純化すべきではないと警鐘を鳴らす。

Web3ビジネスプロジェクトグループ Web3ビジネス推進チーム チームマネージャー

小野 晃寛氏

「金融機関の間では、ステーブルコインなどの共通台帳によって『従来の集権的な世界とはまったく違う景色が見えてくるのではないか』という、漠然としながらも根強い期待感があるようです。しかし、トラディファイ(伝統的な金融機関)での実装に向けた現実解に落とし込むには、自社の戦略と整合するバランスの取り方を見極めることが欠かせません」(小野氏)

それでは、PoCに向けた検討作業やその先の実装までを円滑に進めるために、まずどのような準備が求められるのか。

「たとえばステーブルコインであれば、発行を前提として『どうやって使おうか』と話し合っても、どこかで行き詰まってしまうでしょう」と小野氏は語る。「そもそも、ATMやキャッシュレス決済など既存のシステム・インフラがどのような課題を取りこぼしており、新たな決済手段の実装によってそれをいかに解決するか。こうした目的意識を明確化して社内で共有し、戦略のトータルデザインを描き上げておくことが大切です。目的を明確化して初めて、自社にとって最も適切な均衡点が自ずと明らかになるのです」と断言する。

一方、内田氏は、最大の変化は「台帳の持ち方」にあると指摘する。

「パブリックチェーンでトークン化に取り組むとなると、誰が資産を管理するのかという根本的な問題が出てきます。一方でプライベートチェーンにすれば、今度はデータベースと何が違うのかという話になる。どちらを選んでも、当初期待していたシステムのシンプル化やコスト削減という単純な話にはならないのです」(内田氏)

金融機関にとっての論点は、単にブロックチェーンを採用するかどうかではない。どこまで分散化を許容し、どこまで従来型の管理を維持するのか。その均衡点をどう設計するかが問われている。

(2)RWA管理の壁

実物資産をトークン化して手掛ける際には、対象となるアセットの種類ごとに現行の規制体系との整合性に留意する必要が生じる。

「RWAのトークン化を議論する際に立ちはだかるのは、たいていトークン化の技術的課題ではなく、実は法律制度のハードルの方です」と内田氏は話す。「たとえば不動産のトークンと言われているものは現状、建物や土地そのものではなく、不動産の受益権をトークン化しています。不動産の所有権の記録や管理に関する既存の規制下でもトークン化のメリットを享受できるよう、あえて登記と結びつかない立て付けを取っているわけです」と解説する。

実物資産の保有者に関するデータベースやその管理権限を含めた既存ルールがトークン化によってどう読み替えられるか、コンセンサスが未形成の部分は少なくない。制度面・技術面の動向を注視しつつ、現状の規制体系と整合するトークン化の進め方を熟考することが欠かせない。

(3)勘定系接続の壁

ホールセール(大口)決済の高度化に向け、ステーブルコインだけでなくトークン化預金の可能性を模索する動きや、実装に向けた取り組みも官民双方で見受けられる。

「分散型台帳という響きから、あたかも既存の台帳とは関係のない新しい庭のような空間で、思うままに新たな世界を構築できるかのようなイメージを抱かれがちなのかもしれません」と小野氏。「しかし仮にトークン化預金を導入する場合、既存の勘定系システムと切り離した仕組みを築き上げることは現実的ではありません」と述べ、システム部門を含めたタスクフォースを立ち上げて部署横断的に検討を進めるといった対応の必要性を指摘する。

特にトークン化預金を検討する場合には、勘定系をはじめ既存システムとの接続方針を早い段階で整理しておく必要がある。どのシステムと連携し、どこまで新たな基盤へ移行するのかは、技術だけでなく経営判断の領域でもある。

(4)責任分界の壁

ステーブルコインやRWA・預金のトークン化を実装するに当たっては、事業者・利用者・サードパーティーの間で、責任の所在をいかに線引きするかという問題を避けて通れない。

内田氏は「パブリックチェーン上の資産を誰がいかにして管理するのか、誰にどのような権限を与えるのか、多くの事業者では関係者間で十分に整理できているとは言い難い現状です」と話す。ノンカストディアル(ユーザー自身が秘密鍵を管理する)での実装を想定する場合には、責任分界の観点での議論がいっそう複雑になることにも留意が必要だ。

「ビットコインは中央銀行がなくてもいいという発想から生まれたものです。トークン化の底流には、中央管理者を不要にするという思想があります。それを踏まえずに従来の金融システムに無理やり閉じ込めようとするから、ものすごく大変なことになるのです」(内田氏)

なかでも重要なのが秘密鍵管理の責任を誰が担うのかという論点だ。利用者自身が管理するのか、金融機関が管理するのか、それとも第三者を活用するのかによって、求められるガバナンスやリスク管理の在り方は大きく変わる。

(5)ガバナンス構築の壁

トークン化に伴って、既存のビジネス形態を前提としていたガバナンス体制も見直しを迫られる。

暗号資産の保管や管理を第三者であるサービス事業者が担う「カストディアルウォレット」に必要な業務運営マニュアルが整備されているか、当局と十分にコミュニケーションを取れているかなど、体制の見直しにあたって取り扱うべき論点は山積みだ。

「最近ではコンプライアンス部門やシステム部門など他の部門も交えて、タスクフォース的な体制を敷く例もみられます」と小野氏は言い、デジタル戦略の直接的な担当部門だけでなく、必要に応じて経営陣のリーダーシップの下、新たなガバナンス体制の在り方を部署横断的に検討する重要性を説く。

(6)ユースケース不在の壁

技術的・制度的な前提条件の変化が激しい領域だけに、経験に基づく知見が業界内で十分に蓄積されていないことも、実装に向けた議論の難易度を格段に引き上げている。

内田氏は、ステーブルコインを巡る議論についても「そもそも論」が必要だと指摘する。

「ユーザーが求めているのはスムーズな決済やコストの低い決済であって、ステーブルコインそのものではありません。銀行や当局、政治家がステーブルコインを推している風景と、ユーザーのニーズとの間にはギャップがある。顧客が何を求めているかからの逆算になっていないのです」(内田氏)

小野氏も「国内でユースケースが十分に生まれる前から制度整備が進められ、体制構築に必要なコストが増加しているため、新たな実践事例がいっそう生まれにくくなるといった実情が見受けられます」と語る。

この循環を抜け出すには、海外の技術動向やユースケースについて積極的に情報収集することが有効だという。

海外では、証券決済の効率化、マネーマーケットファンド(MMF)のトークン化などを中心に実運用事例が増えつつあり、こうした先行事例から学ぶ余地は大きい。

(7)見えざるリスクの壁

金融機関はこれまでも、健全性を確保・維持するため厳格なリスク管理が求められてきた。トークン化を実装するにあたっては、既存の枠組みではとらえきれない新たな種類のリスクが生まれる可能性がある。

流動性リスクなど、目に見えるものについては管理の方法が比較的明白だが、新技術については現段階で見えていないリスクが潜んでいると考えられる。その意味でAIは、「見えざるリスクの集合体」(内田氏)とさえ言える。

「新技術の活用によってビジネス上の課題を解決することは、新たなリスクへの対処という課題が生まれることと表裏一体であるとの認識の下、国内外の最新状況にアンテナを張り巡らせつつ、戦略・体制を構築していくことが強く求められます」(小野氏)

突破口を開く3つのポイント

トークン化の実装を阻む「壁」を突破するため、金融機関に求められる姿勢・対応とは、具体的にどのようなものか。両氏の意見は「論点の言語化」「PoCの資産化」「外部知見の活用」という3つの点で一致する。

論点を言語化する

責任分界や見えざるリスクといった複雑な課題を前に立ち尽くしてしまうよりも、「まずは自分が取り組むべき問題を言語化することです」と内田氏は説く。

導入を既定路線化して技術論のみに終始するのではなく、「そもそも自社にとってなぜこの取り組みが必要なのか」という根本的な目的から優先順位をつけ、課題を高い解像度で言語化することが最初の突破口になるという。

「論点を言語化できている金融機関は、まだ決して多くありません。抽象的でメタ的なテーマから議論を始めることは、自社が直面している課題の正体を明らかにする重要なプロセスです。いきなり導入を目指すのではなく、自社にとってなぜ必要なのか、どの領域に影響が及ぶのかを整理することが第一歩です」(内田氏)

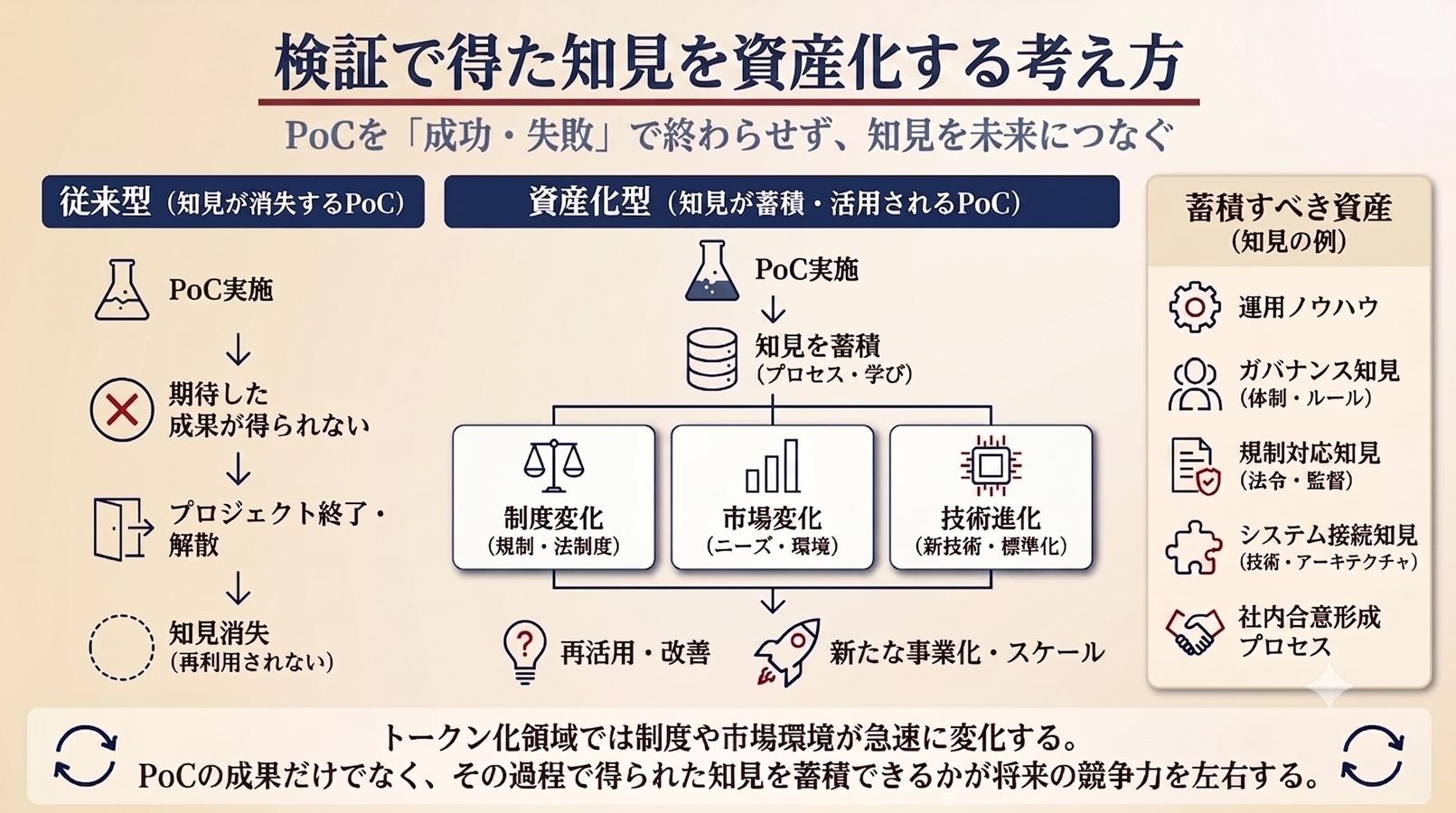

検証で得た知見を資産化する

一度PoCを実施したものの、中には直ちに明確な成果が出ないままプロジェクトが解散・リセットされてしまうケースも少なくない。小野氏は「実証や検証で得た知見の位置づけをアップデートする必要があるのではないでしょうか」と問いかける。

「技術や制度の変数がいきなり変化し、次のムーブが突然やってくるのがこの領域の特徴であり、『お店を開いて失敗したら解散』を繰り返すだけではいずれ取り残されかねません」と小野氏。

小野氏は、自社で取り組んできた環境価値のトークン化プロジェクトを例に挙げる。

「数年前に環境価値のトークン化について金融機関とPoCを行いました。当時は一旦そこで検討が止まりましたが、AIデータセンター向けの電力需要拡大などを背景に、24時間365日カーボンフリーであることを証明する『エナジータグ』への関心が急速に高まっています。制度変更だけでなく、市場環境の変化が新たなユースケースを生み出すこともあるのです」(小野氏)

技術や制度の変数が変化したとき、過去のPoCで蓄積した知見が新たな挑戦の土台になるケースもある。だからこそPoCを単なる成否の確認で終わらせず、学習資産として蓄積していく視点が重要になる。

トークン化を巡る制度や技術が急速に変化する中では、PoCの成功・失敗そのものよりも、そこで得られた知見を組織として蓄積できるかどうかが重要である。将来的には、その蓄積の差が金融機関同士の競争力の差として現れてくる可能性もある。

検証で得た知見を資産化する考え方

外部パートナーを活用する

先に駆け足で確認した通り、トークン化に伴う論点は、台帳のあり方から法律、システム、ガバナンスまで多岐にわたり、かつ互いに複雑に絡み合っている。どれほど経営層や担当者が意欲的であってもリソースには制約があるのは事実であり、自社の人材だけで抱え込むことには限界がある。

「新たな横断的課題を解決しようとする際には、既存人材の持っている知識や経験の範囲に視野を限定することなく、やはり国内外の状況を踏まえて全体を俯瞰できる第三者的なパートナーと組むことが有効ではないでしょうか」と内田氏は提言し、こう語る。

「自社で取り組むべき領域と外部の知見を借りる領域をどう切り分け、どのような検討体制を構築していくかは、まさに経営判断の領域です。すべてを社内で完結させることにこだわらず、あえて外部の力を借りることは、一見すると遠回りに思えるかもしれませんが、複雑に絡み合う課題を解きほぐして実装へ向かう上では、それこそが確実な近道になると考えています」(内田氏)

つまり金融機関に求められるのは、いきなり導入可否を判断することではなく、「自社にどのような影響があるのか」「何を整理すべきか」を明確にすることだ。そのうえで、必要に応じて外部知見も活用しながら段階的に検討を進めることが現実的なアプローチと言えるだろう。

論点を言語化する

責任分界や見えざるリスクといった複雑な課題を前に立ち尽くしてしまうよりも、「まずは自分が取り組むべき問題を言語化することです」と内田氏は説く。

導入を既定路線化して技術論のみに終始するのではなく、「そもそも自社にとってなぜこの取り組みが必要なのか」という根本的な目的から優先順位をつけ、課題を高い解像度で言語化することが最初の突破口になるという。

「論点を言語化できている金融機関は、まだ決して多くありません。抽象的でメタ的なテーマから議論を始めることは、自社が直面している課題の正体を明らかにする重要なプロセスです。いきなり導入を目指すのではなく、自社にとってなぜ必要なのか、どの領域に影響が及ぶのかを整理することが第一歩です」(内田氏)

検証で得た知見を資産化する

一度PoCを実施したものの、中には直ちに明確な成果が出ないままプロジェクトが解散・リセットされてしまうケースも少なくない。小野氏は「実証や検証で得た知見の位置づけをアップデートする必要があるのではないでしょうか」と問いかける。

「技術や制度の変数がいきなり変化し、次のムーブが突然やってくるのがこの領域の特徴であり、『お店を開いて失敗したら解散』を繰り返すだけではいずれ取り残されかねません」と小野氏。

小野氏は、自社で取り組んできた環境価値のトークン化プロジェクトを例に挙げる。

「数年前に環境価値のトークン化について金融機関とPoCを行いました。当時は一旦そこで検討が止まりましたが、AIデータセンター向けの電力需要拡大などを背景に、24時間365日カーボンフリーであることを証明する『エナジータグ』への関心が急速に高まっています。制度変更だけでなく、市場環境の変化が新たなユースケースを生み出すこともあるのです」(小野氏)

技術や制度の変数が変化したとき、過去のPoCで蓄積した知見が新たな挑戦の土台になるケースもある。だからこそPoCを単なる成否の確認で終わらせず、学習資産として蓄積していく視点が重要になる。

トークン化を巡る制度や技術が急速に変化する中では、PoCの成功・失敗そのものよりも、そこで得られた知見を組織として蓄積できるかどうかが重要である。将来的には、その蓄積の差が金融機関同士の競争力の差として現れてくる可能性もある。

外部パートナーを活用する

先に駆け足で確認した通り、トークン化に伴う論点は、台帳のあり方から法律、システム、ガバナンスまで多岐にわたり、かつ互いに複雑に絡み合っている。どれほど経営層や担当者が意欲的であってもリソースには制約があるのは事実であり、自社の人材だけで抱え込むことには限界がある。

「新たな横断的課題を解決しようとする際には、既存人材の持っている知識や経験の範囲に視野を限定することなく、やはり国内外の状況を踏まえて全体を俯瞰できる第三者的なパートナーと組むことが有効ではないでしょうか」と内田氏は提言し、こう語る。

「自社で取り組むべき領域と外部の知見を借りる領域をどう切り分け、どのような検討体制を構築していくかは、まさに経営判断の領域です。すべてを社内で完結させることにこだわらず、あえて外部の力を借りることは、一見すると遠回りに思えるかもしれませんが、複雑に絡み合う課題を解きほぐして実装へ向かう上では、それこそが確実な近道になると考えています」(内田氏)

つまり金融機関に求められるのは、いきなり導入可否を判断することではなく、「自社にどのような影響があるのか」「何を整理すべきか」を明確にすることだ。そのうえで、必要に応じて外部知見も活用しながら段階的に検討を進めることが現実的なアプローチと言えるだろう。

「R&Dパートナー」に金融機関が求めるべきものは何か

これまで見てきた通り金融機関が直面する課題は、ステーブルコインの発行やトークン化資産の設計だけではない。実際の運用フェーズでは、誰が資産を管理するのか、どのような権限設計を行うのか、秘密鍵をどう保護するのかといった課題に向き合う必要がある。

これらは前述の「責任分界の壁」や「ガバナンス構築の壁」とも深く関係する論点であり、制度や技術だけでなく、日々の運用を前提とした検討が欠かせない。

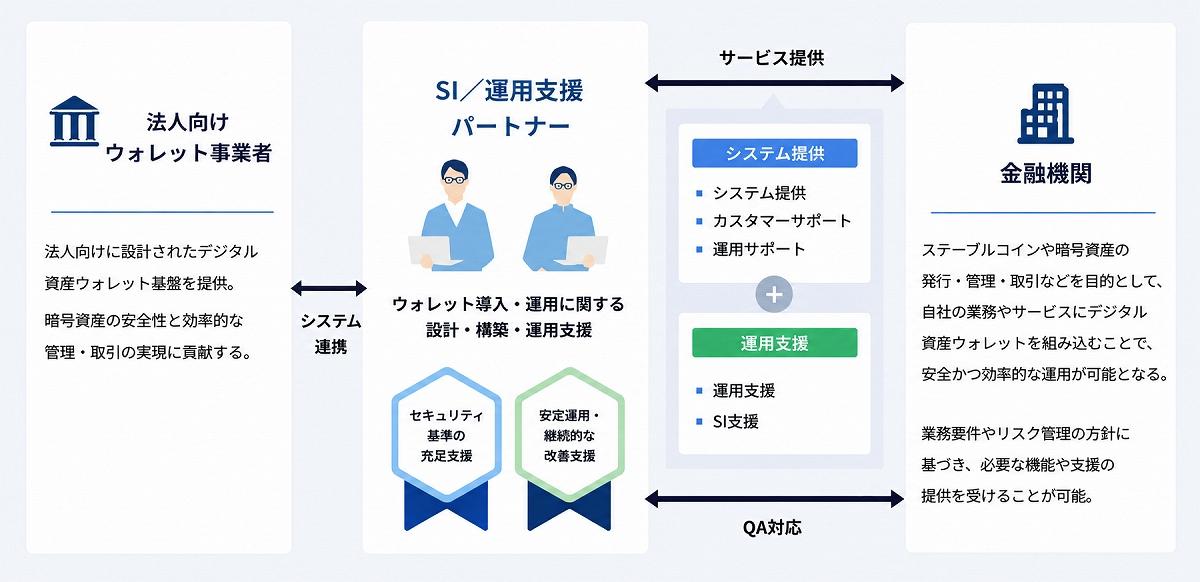

小野氏は「ウォレットは単なる保管ツールではなく、トークン化された資産の管理・運用を支える基盤です。また、私たちは単にお客さまからの要望に応じて支援するだけではなく、将来の制度変化や技術進化を見据え、金融機関が今後直面し得る課題を先回りして検証し、サービスとして準備することも重視しています」と語る。

このような考え方を踏まえると、ウォレットの導入では、基盤の選定だけでなく、運用を見据えた体制全体を設計する視点が重要となる。

法人向けデジタル資産ウォレットの導入では、ウォレット基盤の選定だけでなく、システム連携や運用設計、継続的な運用支援まで含めた検討が求められる。制度や技術動向を踏まえながら、業務要件に応じた運用体制を構築することが重要である

ウォレットはデジタル資産管理の基盤となるが、実務適用に向けては、ウォレット単体の機能だけでなく、発行・流通・モニタリングを含めた運用体制全体を設計し、効率的な運用と適切なガバナンス・リスク管理を両立させる視点が欠かせない。

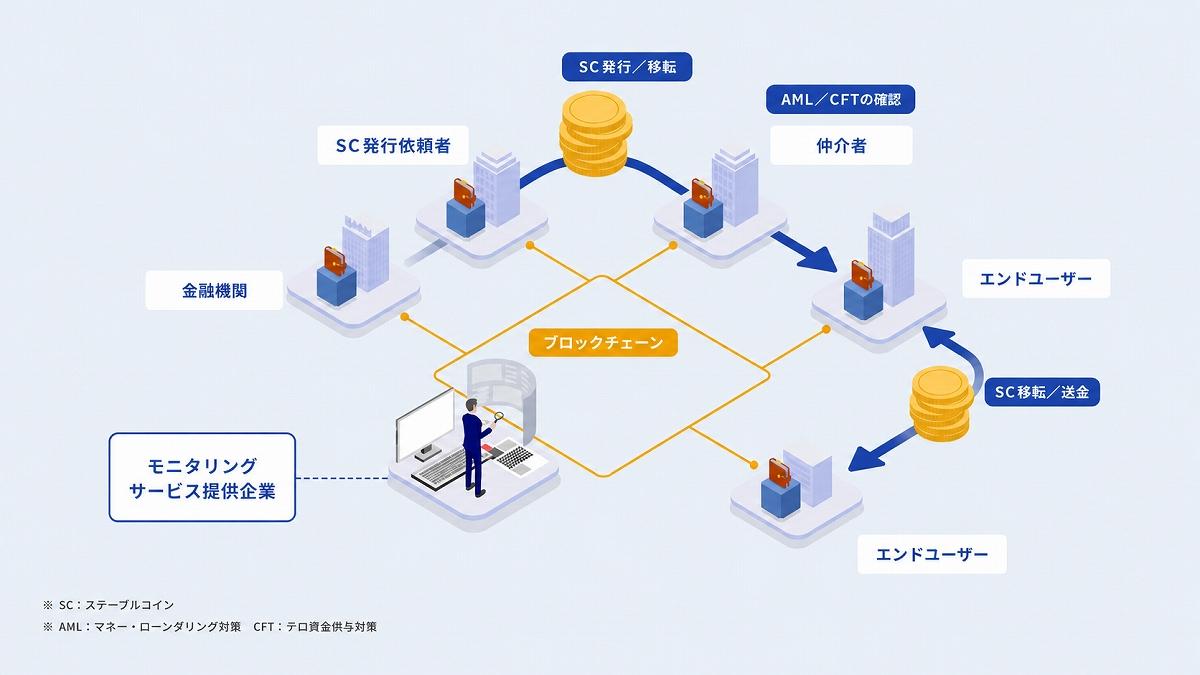

ステーブルコインの社会実装では、発行だけでなく、流通管理、利用者保護、AML/CFT対応、モニタリングなどを含めた運用体制の構築が重要となる。関係者がそれぞれの役割を担いながら連携することで、安全かつ継続的な運用を実現できる

技術や制度が変化し続けるなかで、金融機関に求められるのは、拙速に導入可否を判断することではない。まずは自社への影響や論点を整理し、必要に応じて外部知見も活用しながら段階的に検討を進めることが重要だ。そうした取り組みを支えるためには、要求定義以前の整理から運用設計まで、一貫して伴走できるパートナーを選定することも重要な視点となるだろう。

これらは前述の「責任分界の壁」や「ガバナンス構築の壁」とも深く関係する論点であり、制度や技術だけでなく、日々の運用を前提とした検討が欠かせない。

小野氏は「ウォレットは単なる保管ツールではなく、トークン化された資産の管理・運用を支える基盤です。また、私たちは単にお客さまからの要望に応じて支援するだけではなく、将来の制度変化や技術進化を見据え、金融機関が今後直面し得る課題を先回りして検証し、サービスとして準備することも重視しています」と語る。

このような考え方を踏まえると、ウォレットの導入では、基盤の選定だけでなく、運用を見据えた体制全体を設計する視点が重要となる。

ウォレットはデジタル資産管理の基盤となるが、実務適用に向けては、ウォレット単体の機能だけでなく、発行・流通・モニタリングを含めた運用体制全体を設計し、効率的な運用と適切なガバナンス・リスク管理を両立させる視点が欠かせない。

技術や制度が変化し続けるなかで、金融機関に求められるのは、拙速に導入可否を判断することではない。まずは自社への影響や論点を整理し、必要に応じて外部知見も活用しながら段階的に検討を進めることが重要だ。そうした取り組みを支えるためには、要求定義以前の整理から運用設計まで、一貫して伴走できるパートナーを選定することも重要な視点となるだろう。

関連タグ

タグをフォローすると最新情報が表示されます