- 会員限定

- 2020/01/06 07:00 掲載

金融機関の未来を決めるのは、「顧客起点ビジネス」の有無だ

アクセンチュア調査から紐解くフィンテック 第3回

本稿では、アクセンチュアが公開した世界のフィンテック動向についてのレポート『フィンテックの発展と新たな社会価値の創出』の内容をベースに、第1回は世界で拡大するフィンテック投資の推移、地域のニーズをとらえたフィンテック事業について論じ、第2回では、日本における市場及び競争環境、先端テクノロジーを用いた金融イノベーションの最新事例を紹介した。今回は、フィンテック主要国の1つとして世界での影響力をさらに高め、金融イノベーションのグローバル発信地へと進化を遂げるために、日本のフィンテックや金融機関に求められる要点を論じていきたい。

テクノロジーを梃子にした戦略立案を支援する組織「テクノロジー戦略グループ」の責任者。15年以上に渡り、金融を中心に複数業界にて戦略立案、トランスフォメーション、M&A/PMI等のプロジェクトに従事。テクノロジー戦略、イノベーション戦略、IT投資戦略、ビジネス・ITトランスフォメーション、大規模システム導入等に多くの知見を持つ。経済産業省「産業・金融・IT融合に関する研究会」(FinTech研究会)メンバー。共著書に「フィンテック 金融維新へ」(日本経済新聞出版社)。

(Photo/Getty Images)

日本固有の市場環境を生かし顧客起点の新ビジネスを生み出す

従来、日本の金融分野ではイノベーションの動きが低調だった。厳しい規制のもとで、金融機関の論理が優先され、顧客の立場に立った発想が生まれにくかったと言われる。しかし、こうした状況も、近年は徐々に変化しつつある。フィンテックが一つのきっかけとなった面もあるだろう。顧客のニーズを感知したスタートアップが新サービスを立ち上げる、あるいは非金融系の企業がスタートアップと組んで金融サービスを開始するといった動きが相次いでいる。

従来の金融は主に家計から集めた資金を、金融機関が企業を中心に貸し出すというビジネスモデルだった。このような間接金融が、日本の高度成長を支えてきた。いま、金融機関の役割は変化しつつあり、そのビジネスモデルは変革を迫られている。

まず、消費者や企業などの顧客を起点とする発想、アイデアが求められるようになった。アクセンチュアでは、このような発想で生まれた事業を「C2B(Consumer to Business)型ビジネス」と呼んでいる。顧客または顧客のニーズをすくい上げて創出された顧客起点のビジネスという意味である。

フィンテックを活用したデジタルトランスフォーメーションを推進するためには、既存事業へのテクノロジーの適用、C2B型ビジネスを生み出すイノベーション、あるいは試行錯誤を支える環境づくりが重要なポイントとなる。また、こうした取り組みをアジャイルに実行しなければならない。

組織の文化や体質も大きなテーマだ。従来型の組織と人材、デジタル時代の組織と人材とを適切に組み合わせ、融合させる必要がある。融合を目指すには、従来型の組織や人材をどのように変えるかという視点も欠かせない。

イノベーションを形にする上での「日本の強み」とは

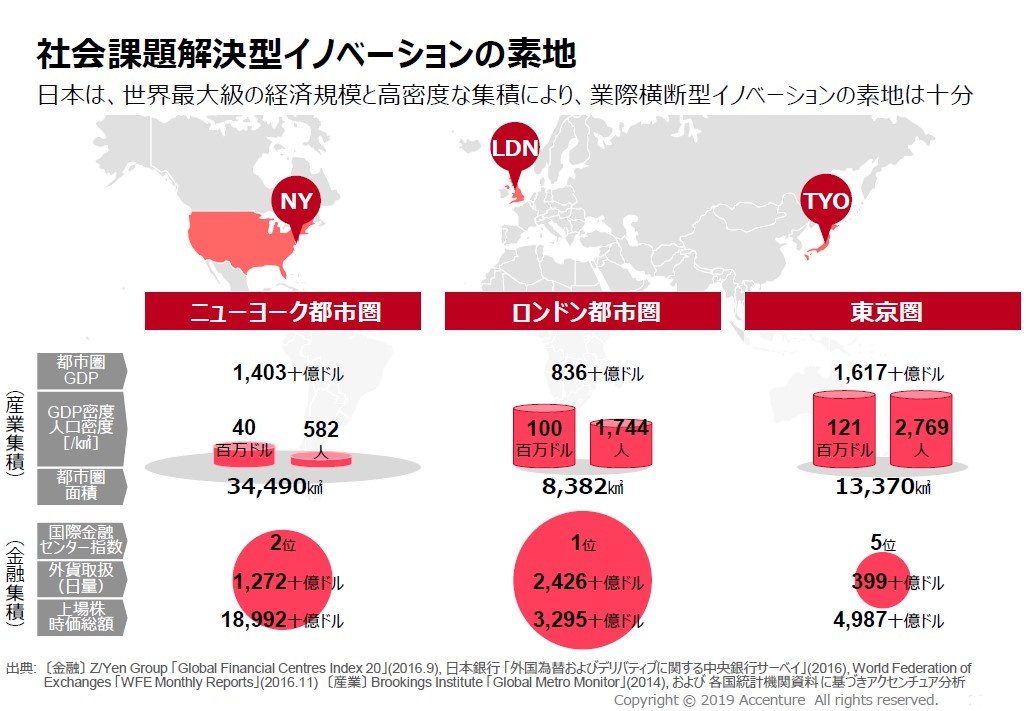

イノベーションを形にする上で、日本には大きな強みがある。前回でも言及した社会課題先進国としてのポジションに加え、東京圏をはじめとする都市圏の規模である。図1に示したように、東京圏は人口集積と産業集積においてニューヨークやロンドンを凌ぎ、世界最大の規模を持つ。

金融集積は世界5位だが、経済規模の大きさはイノベーションの土壌として適している。このような地の利を生かしたアイデア、発想力が問われている。

既存金融機関の弱点 企業目線から顧客目線へ

顧客起点のビジネスとは、具体的にどのようなものだろうか。世界的な傾向としていえることだが、あらゆるビジネスは企業目線から顧客目線へとシフトしつつある。シフトできない企業は、競争から取り残される。たとえば、アクセンチュアの主要事業の1つであるコンサルティング。売上向上やコスト削減といった企業の課題を解決することを、一般にコンサルティングと呼ぶ。これに対して、最近は企業の顧客(アクセンチュアから見れば「顧客の顧客」)にフォーカスし、その課題解決を目指すケースが多い。これを、私たちは「デザイン」と位置付けている。

「デザインシンキング」という言葉がよく使われるようになったのは、2010年代前半からのことである。デザインシンキングは、顧客起点への意識の高まりの中で生まれた考え方といえるだろう。

住宅ローンを例に考えてみたい。金融機関の営業担当者は、どうしても目の前の顧客がもたらす利益に意識が向かいがちだ。住宅ローンを扱う部門のトップも同様だろう。

一方の顧客の目線からは、別の風景が見えている。大きな買い物なので、絶対に失敗したくない。そのために適切に情報を収集し、最適な与信を受けて、最適な返済計画を立てたいと考えている。

顧客の切実なニーズに、旧来型文化を引きずる金融機関はなかなか対応できていない。リスクを嫌う風土、コンセンサス重視で意思決定に時間がかかる組織文化もあり、スピーディーに顧客起点のサービスを送り出そうという意識が働きにくいのだろう。

このような既存金融機関の弱点に最初に気づいたのは、米国や英国のフィンテック企業だったのではないだろうか。その取り組みを見て、世界中のスタートアップが動き始めた。

【次ページ】金融機関の「変化」の実行フェーズ、担うのは誰か?

あなたの投稿

PR

PR

PR