- 会員限定

- 2021/09/06 掲載

なぜ「保険の再定義」が進むのか? 増島雅和氏が語るインシュアテックの生かし方とは

保険業界は、デジタルテクノロジーによって大きな変革が求められている業界の1つだ。「インシュアテック(Insurtech)」というキーワードのもと、ビジネスモデルそのものの変革が求められている。では、この変革を通じて保険業界が目指すべき姿は、どのような形をしているのか。さまざまな分野のフィンテックスタートアップを支援してきた森・濱田松本法律事務所 パートナー 増島 雅和 氏が解説した。

(Photo/Getty Images)

※本記事は、森・濱田松本法律事務所が2021年6月に開催したオンラインセミナー「顧客本位の保険サービスを実現するInsurtech」での講演内容をもとに再構成したものです。一部の内容は現在と異なる場合があります。肩書は当時のものです。

保険の再定義と保険業界の4つの共通認識

(出典:Finatext)

「デジタル変革において、保険は本質的にどういう価値を顧客に提供するのかを、さまざまな立場の人たちが、いまゼロから考え直しています」(増島氏)

そして、「保険産業は、生保損保ともに『〇〇があったらどうしよう』ということを解決する産業であると捉えているケースが多いのではないでしょうか」と語る。

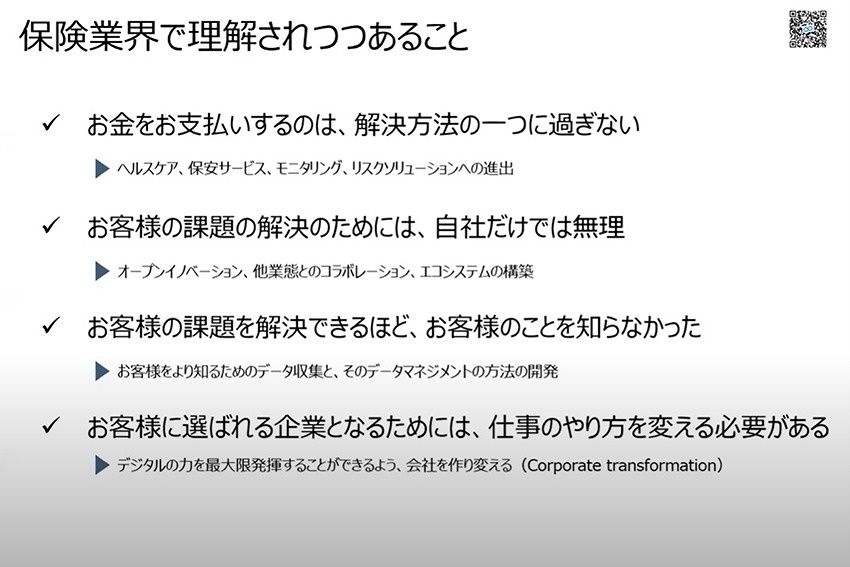

当たり前のことのようだが、その視点に立って「これから何をすべきか」を考えると、いくつかのポイントが見えてくると、増島氏はいう。それが4つの「保険業界の共通認識」だ。

1つ目は、保険業界にとって契約者にお金を支払うことは解決方法の1つにすぎない、という点だ。

「顧客本位を追求するのであれば、お金を支払うことしかやらないということではダメだということです。ヘルスケアやモニタリング、保安サービス、もしくはリスクソリューションなども提供していくというミッションの再定義を、保険業界が行っています」(増島氏)

2つ目は、「〇〇したらどうしよう」という顧客の不安を解決しようすると、自社だけで取り組むのは無理だという点だ。

「保険業はお金を支払うことに特化したビジネスだったので、それだけでは解決できないことがたくさんあることを、保険業界自身がよく分かっています。だからこそ、オープンイノベーション、他社とのコラボレーション、さらにいうとエコシステムを作り、エコシステムマネジャーを目指す保険会社などが出てきています」(増島氏)

3つ目は、保険会社は顧客の課題を解決できるほど顧客のことを知らないのではないか、という点だ。

「保険会社は、保険を販売するときと支払いのときしか顧客接点がないと自己規定し、それ以外は『知りません』というケースが多かったようです。しかし、これではダメだということに気づき始め、顧客をよりよく知るためのデータ収集、嫌われないようにお客様に寄り添い続けるデータマネジメントの方法などを開発し始めています」(増島氏)

そして4つ目が、顧客に選ばれるためには、仕事のやり方を根本的に変える必要がある点だ。

「顧客本位の追求は、いままでのビジネスの提供者の目線とはまったく逆です。また、デジタルという新しいツールも使いこなさなければなりません。それには、仕事のやり方の見直しが必要であることに、多くの保険会社が気づいたのではないでしょうか」(増島氏)

(出典:増島氏資料)

保険業界に起きている「顧客本位」と「デジタル」による変化

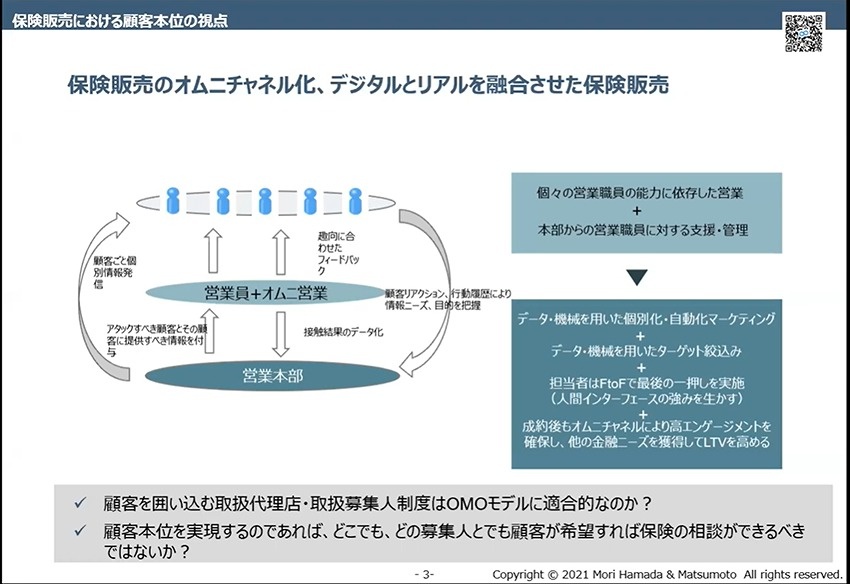

こうした保険業界の変化の例として、増島氏は、保険販売のオムニチャネル化、もしくはデジタルとリアルを融合させた保険販売を挙げる。これはコロナ禍が1つのきっかけにも見えるが、そもそも「対面」の機能は、デジタルによりさまざまな施策が可能になる。「デジタルを使えば、専門的な人を販売の場に呼ぶこともできますし、顧客の状況をモニタリングすることもできます。いろいろなやり方を通じて顧客の情報を得、必要なときにパッと背中を押せる、そんな保険の販売ができないかを、皆さん追求しているようです」(増島氏)

一方、増島氏は「デジタルの進化とともに、制度側の問題も同時に出てきているのではないか」と指摘する。

現状は取扱代理店、取扱募集人制度という形で、ある意味、募集人が顧客を囲い込み、それ以外の人は顧客にアクセスできない。これは、OMO(Online Merges with Offline)モデルにおいて適切なのかという疑問だ。

顧客が「この企業の保険を買った」という認識であれば、その募集人からでなくてもよいのであり、さまざまなチャネルを通じて自分の保険について相談できるほうが望ましいだろう。顧客視点からも「取扱募集人制度」は、疑問であるということだ。

(出典:増島氏資料)

【次ページ】「保険以外」のサービスやITの環境整備が必要な理由

あなたの投稿

PR

PR

PR