- 会員限定

- 2020/06/01 掲載

インシュアテックとは何か? 事例や日本の保険業界への影響を解説

アクセンチュア調査で見る

2016年初頭から「インシュアテック(InsurTech)」という言葉が国内において浸透し始め数年経った。インシュアテックが何をもたらしてきたのか、そして今後どのような可能性を秘めているのか。アクセンチュアが国内外でのさまざまなコンサルティング経験を通じて培ってきた知見や調査結果を元に、現時点におけるインシュアテックの総決算として、インシュアテックの過去、現在、未来を概観する(4回連載)。

保険業界を中心に、各種戦略策定、全社改革計画立案・実行、ビジネス・オペレーションモデル策定、業務・組織変革等、数多くのプロジェクトに従事しており、近年は、これらに加え、保険に留まらない新サービス企画、デジタルテクノロジーを活用したビジネスモデル変革をテーマとした活動を展開。

(Photo/Getty Images)

インシュアテックとは何か

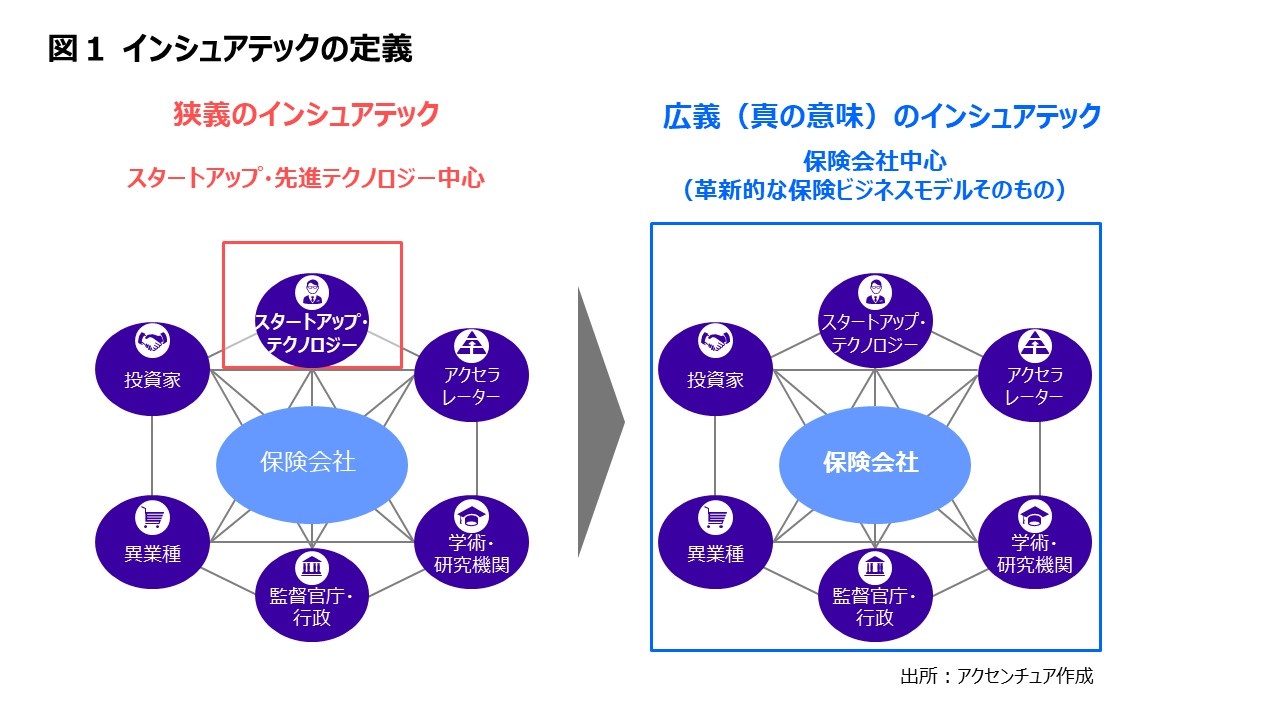

「インシュアテック(InsurTech)」とは、保険(Insurance)とテクノロジー(Technology)を掛け合わせた造語であり、経済産業省が2017年5月に発表した「FinTech ビジョン」では保険分野のフィンテックと位置づけられている。広く使用されるようになったものの、そもそもインシュアテックという言葉自体、バズワード化した感が否めず、その時々でさまざまな使われ方をされているのが実態であろう。従来、「インシュアテック」は保険に関するスタートアップや先進テクノロジーの総称として、狭義の意味で使われていることも多かったが、本稿ではインシュアテックをより広義に、「保険会社を中心とした革新的な保険ビジネスモデルそのもの」と定義したい(図1)。

(出典:アクセンチュア)

その理由として、ビジネスとテクノロジーがますます密接不可分の関係になってきたこと、イノベーションが保険本業(商品・サービス開発、営業チャネル、オペレーションなど)において求められるようになってきたことの2点があげられる。

かつてはインシュアテックを新たに出てきた異質なものとして捉えてしまう風潮もあり、結果として「先進テクノロジーのPoC(Proof of Concept: 実証実験)」や「保険周辺の新サービス開発」といった試行的な色合いが強かった。しかし現在は、保険会社各社もインシュアテックの本質をつかんできており、上記のような広義な定義がフィットするのではないかと思われる。

インシュアテックへの投資動向を解説

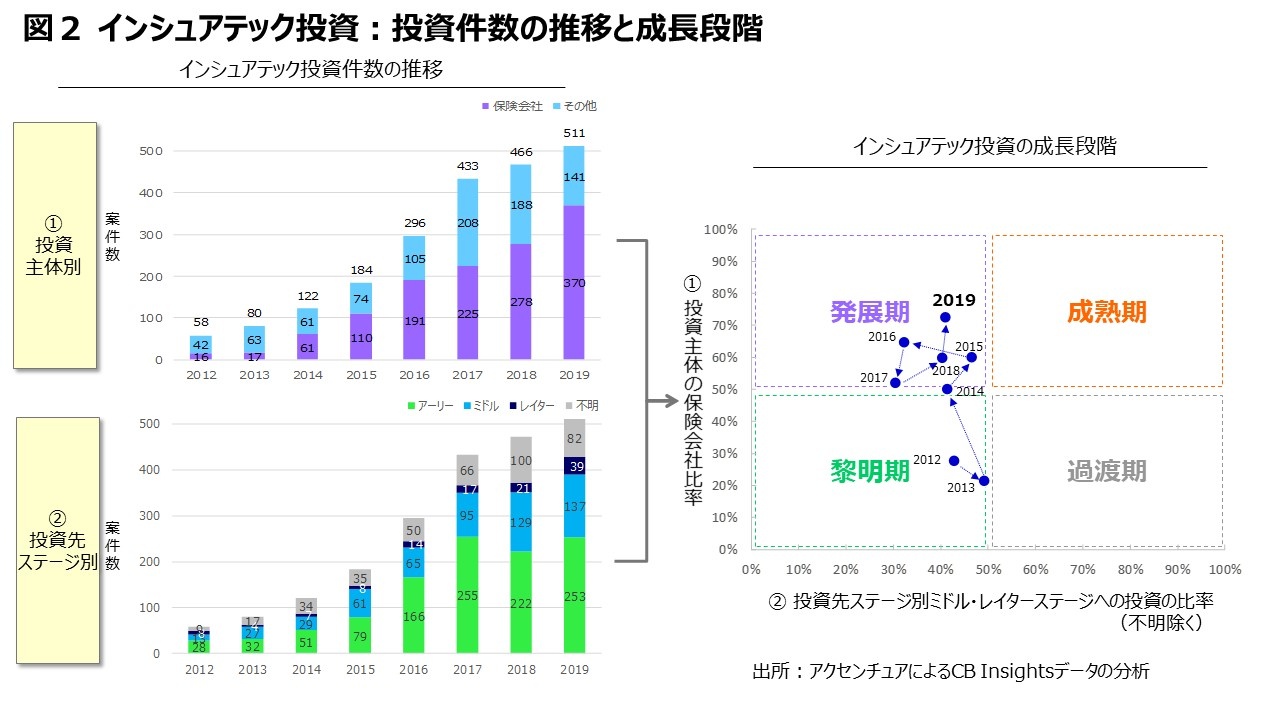

グローバルにおいてもインシュアテックは一大トレンドとなっているが、これまでどのような変遷を遂げてきたか。ここではインシュアテックへの投資動向を題材に考察していきたい(図2)。

(出典:アクセンチュア)

2012年から2019年まで8年間の投資動向を投資主体に注目して見ていくと、当初、ベンチャーキャピタルなどによる純投資が多数を占めていたが、徐々に保険会社による投資が拡大し、2015年には半数を超え、2019年には保険会社による投資が全体の7割程度を占めるに至っている。

次に投資先の資金調達ステージに注目すると、ミドルおよびレイターステージへの投資件数は増加傾向にあるものの、アーリーステージへの投資が2012年から依然として過半数を占める傾向が続いている。これらを踏まえると、インシュアテックは黎明期(2012年~14年)から発展期(2015年~)へと移行しており、成熟期に向けて夜明け前といった段階にあると考えられる。

現時点においては、インシュアテックによる保険ビジネスモデルの革新は徐々に出始めているが、本格化に向けては道半ばというところであろう。

インシュアテックはどの程度浸透しているのか

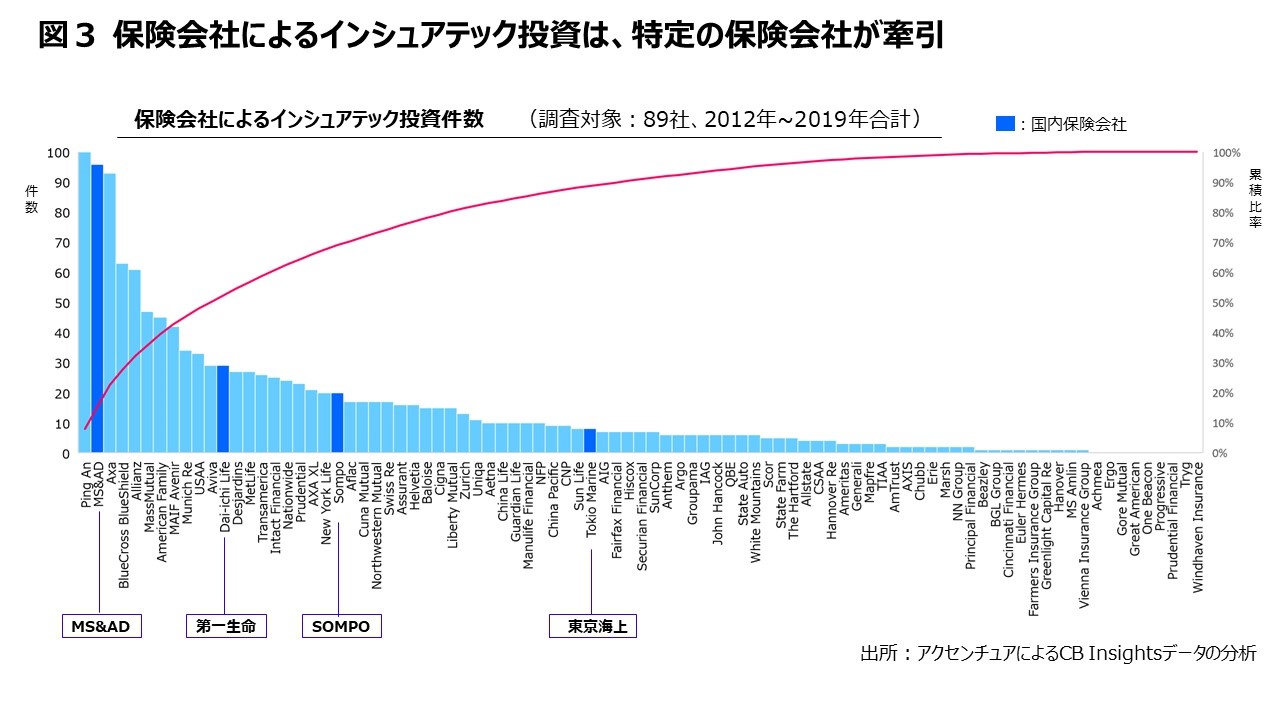

インシュアテックが保険業界全体に広く浸透しているかというと、必ずしもそうとは言い切れない。保険会社別の投資件数を見てみると、特定の保険会社に偏った、いわゆるロングテール型になっていることがわかる(図3)。つまり、業界全体としてはインシュアテック発展期にあるとはいえ、その実態は特定の保険会社にけん引された構造であるといえる。

(出典:アクセンチュア)

加えて、分析対象となった89社のうち、国内保険会社はわずか4社にとどまっている。さまざまな環境要因はあるとはいえ、日本が世界第2位の生命保険、第4位の損害保険市場規模である点からしても、インシュアテックにおける日本の出遅れ感は否めない。

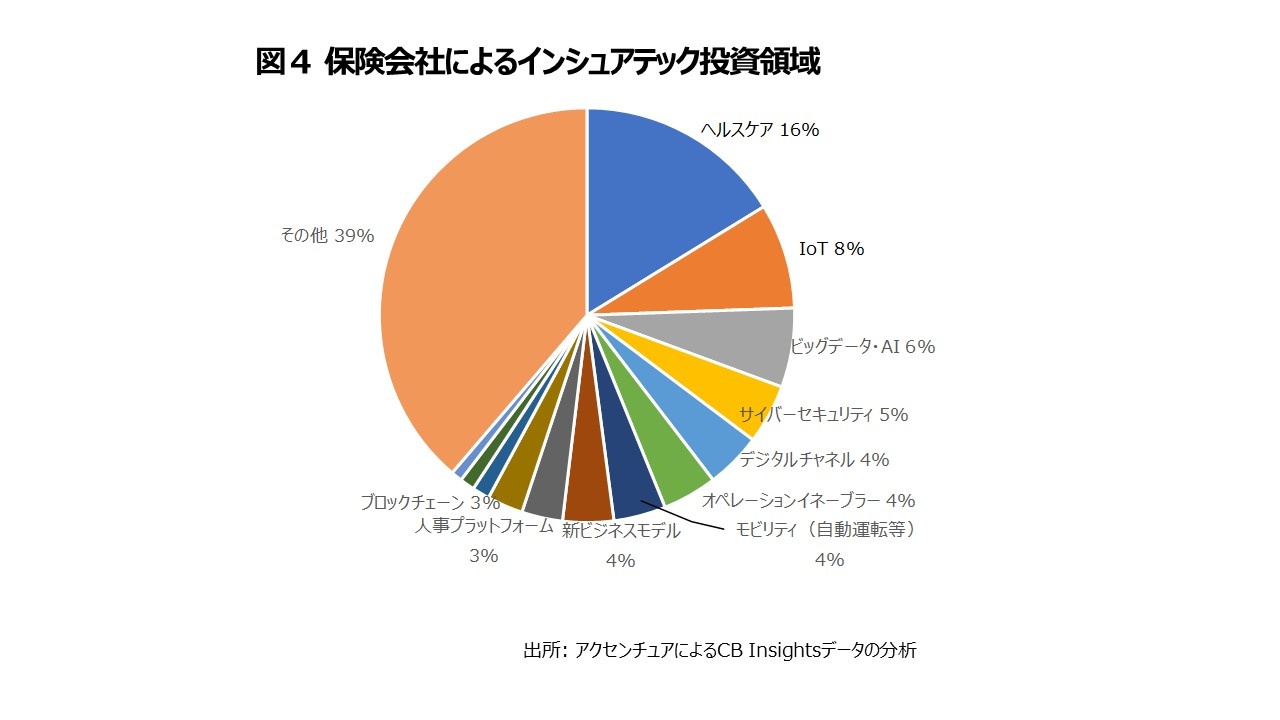

次に、投資領域の内訳を見てみたい(図4)。多様な領域への投資が見受けられるものの、「ヘルスケア」(16%)、「IoT」、(8%)「ビッグデータ・AI」(6%)が上位に位置付けられている。保険会社内部業務の効率化・高度化よりも、顧客ニーズの変化に応じて顧客接点における付加価値提供・データ活用といったテーマにインシュアテックの活路を見いだそうという動きが見てとれる。

(出典:アクセンチュア)

インシュアテックが保険業界にもたらした影響とは

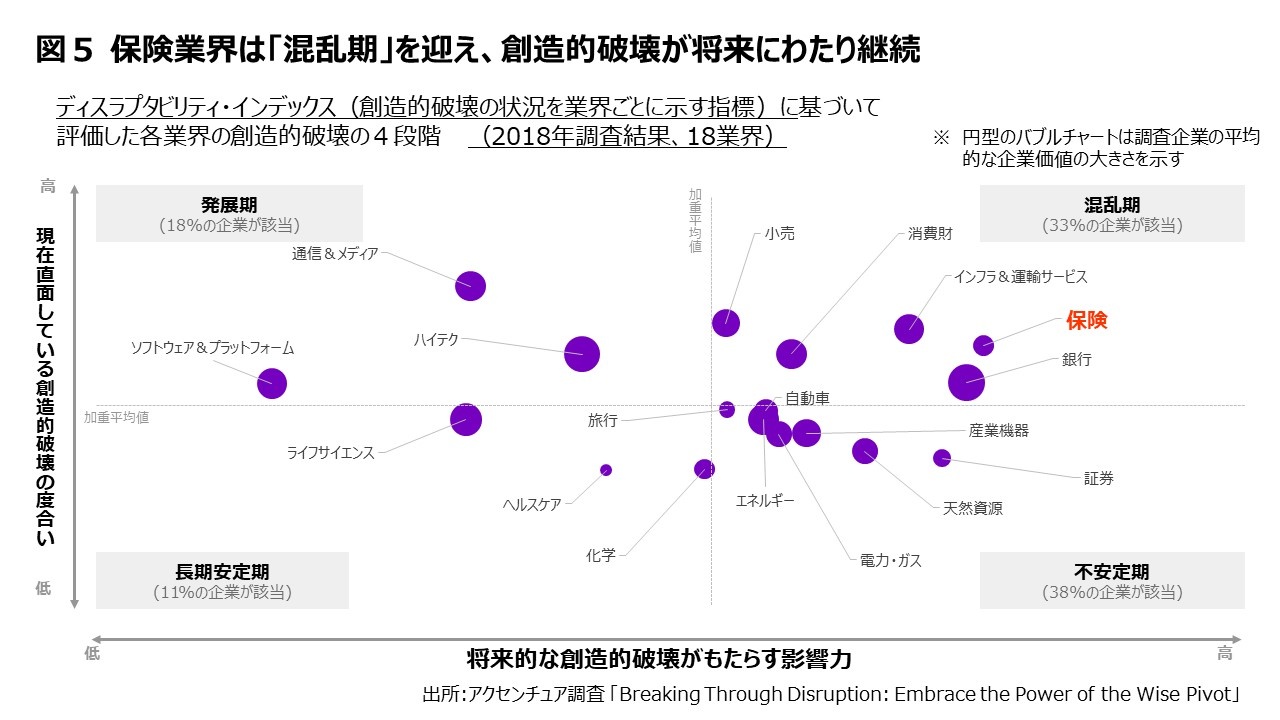

ここ数年、特定の保険会社がけん引する形で拡大してきたインシュアテックだが、その結果として現在の保険業界はどのような状況になっているのだろうか。アクセンチュアが日本を含む18業界1万社を対象に、業界ごとの創造的破壊の状況を示す指標「ディスラプタビリティ・インデックス」を用いた調査結果に基づいて概観したい(図5)。

(出典:アクセンチュア)

まず、図5の縦軸で示されている「現在直面している創造的破壊の度合い」を見てみると、2018年の保険業界は全業界で4番目に強い影響を受けていることがわかる。

現在の創造的破壊の度合いや今後の兆候に応じて分けられる創造的破壊の4段階(「発展期」「長期安定期」「不安定期」「混乱期」)に注目すると、2017年の前回調査では「不安定期」に位置していた保険業界は、わずか1年で「混乱期」へ突入したことになり、急速な変化の波にさらされていると言える。

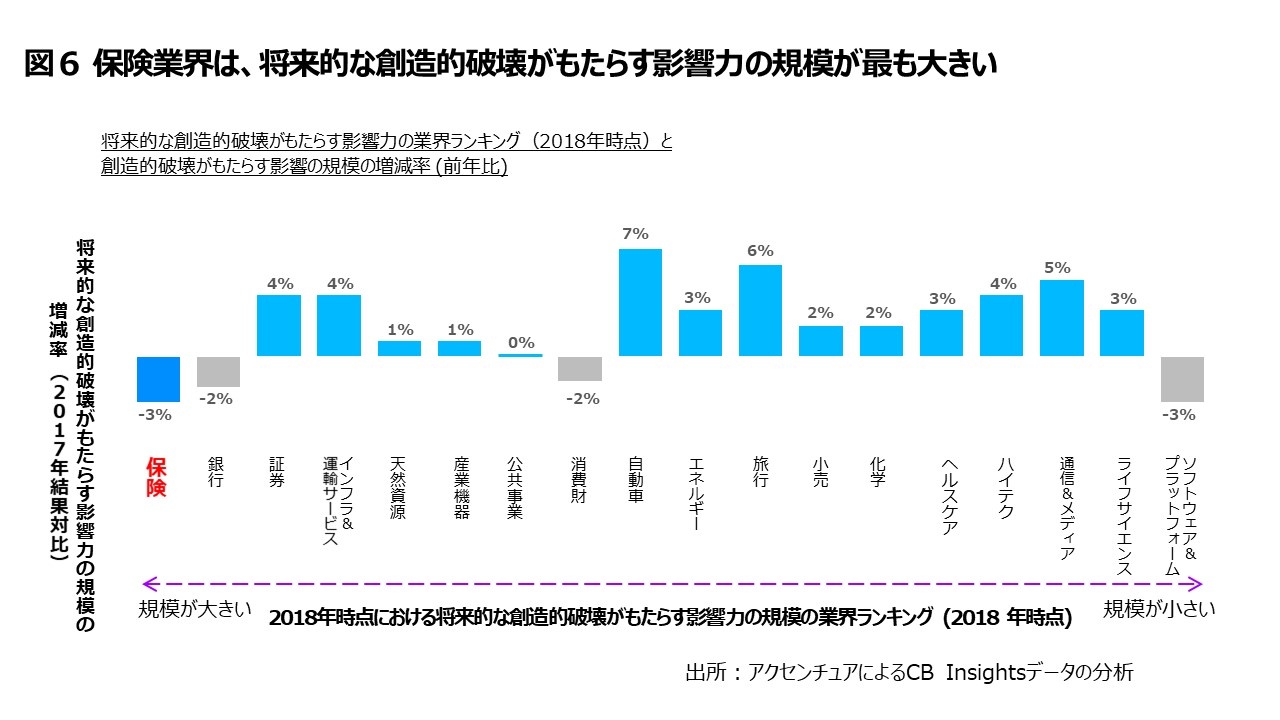

図6は将来的な創造的破壊の影響力の規模の業界ランキングと(横軸)、業界ごとの前年比(縦軸)を示している。特筆すべきは、前回調査よりは多少減少したものの、保険業界は将来的な創造的破壊がもたらす影響力が最も大きい業界となった点である。保険業界に続いて銀行、証券と金融業界が上位を占めていることは単なる偶然だろうか。

(出典:アクセンチュア)

【次ページ】保険業が「破壊」される理由、有力スタートアップとは

あなたの投稿

PR

PR

PR