- 会員限定

- 2020/11/05 07:00 掲載

インシュアテック最前線、「AIにかける保険」は何のために生まれたのか?

三津村直貴の“今さら聞けない”テクノロジー講座

近年、IoTやAIといったテクノロジーと保険を組み合わせた「インシュアテック(Insurance + Technology)」が注目されるようになりました。しかし、現在のAI技術は玉石混交で、よほどの専門家でなければ、何が優れていて何が優れていないのか、簡単に判別しにくくなっています。またガートナーのハイプサイクルによるとAIは「幻滅期」に突入しており、より現実的な答えが求められています。そうした中で登場したのが、「AIにかける保険」とも言える取り組みです。

合同会社Noteip代表。ライター。米国の大学でコンピューターサイエンスを専攻し、卒業後は国内の一部上場企業でIT関連製品の企画・マーケティングなどに従事。退職後はライターとして書籍や記事の執筆、WEBコンテンツの制作に関わっている。人工知能の他に科学・IT・軍事・医療関連のトピックを扱っており、研究機関・大学における研究支援活動も行っている。著書『近未来のコア・テクノロジー(翔泳社)』『図解これだけは知っておきたいAIビジネス入門(成美堂)』、執筆協力『マンガでわかる人工知能(池田書店)』など。

(Photo/Getty Images)

AIを導入することによるリスク

AIが関わる製品・サービスは多岐にわたります。ロボットや自動運転車といったハードウェア操作が主体のもの。未来予測や情報解析といったソフトウェア分析が主体のもの。認識や反応といったハードとソフトが融合したものなどがあり、その分野によって使われる技術や知識は異なります。さらに、AI人材と一口に言っても専門分野がそれぞれあり、分野が異なれば理解できる範囲も変わります。それに加えて生まれたばかりの市場であるため、新しいAI製品が登場した際に「それが使えるかどうか」「利益を出せるかどうか」を判断することは、従来のIT製品と比べて難しくなっています。

また、AI技術というのはポテンシャルが非常に高く、時には人類の知能を凌駕すると言われることさえあります。それがただの勘違いならば良いのですが、特定の分野においては人類を凌駕した能力を発揮することが多々あるため、「AIに対する期待値」が非常に高くなっています。

しかしながら、こうした人類を凌駕するAIが活躍できる領域は(少なくとも現時点では)極めて限定的で、ビジネスに利用できるAIというのはまだまだ発達途上にあるというのが「AIの実情」ではないでしょうか。

このように「期待値」と「実情」がかけ離れているにも関わらず、その格差を正しく把握できる人材が少ないため、AIを導入しても使いこなせなかったり、AIの導入に二の足を踏むというケースが非常に多くなっています。

こうした現状を打開するために、開発者と利用者が負担を折半する「試験運用」や国や財団による「補助金」を用いてAIの導入が図られていますが、これは根本的な解決にはなりません。試験運用中に起きたトラブルに対するリスクや国や財団の投資を回収しきれないリスクを鑑みると、すべての企業が気軽にできることでもありませんし、長く続けられるものでもありません。

こうした問題を解決するには、新しいテクノロジーを導入する際のリスクを軽減するための仕組みが必要です。その一つが今回取り上げたい「保険」の領域です。

AIの運用そのものに保険をかける

保険というのは「何らかの損失」に対して、その損失を保険が補填するという制度です。その対象は生命・家屋・積荷・食料・美術品など多岐にわたり、近年では電子的な情報にも保険をかけるようになっています。当然ながら、AI自身も保険の対象になりえます。近年「インシュアテック(保険テック)」という形でAIを使って保険ビジネスを効率化するアプローチが増えていますが、AIを使って金融・保険ビジネスを効率化するのではなく、AIを使いやすくするために「AIを運用する際のリスクに対して保険をかける」というのはAI時代を象徴する新しいアプローチといえるでしょう。

しかし、概念だけ説明しても全体像がつかめません。そこで、実際に日立製作所と東京海上日動が共同で提供しているAI保険サービスを例に具体的に解説していきましょう。

日立はデジタル技術を活用したソリューション/サービス/テクノロジーの総称として「Lumada(ルマーダ)」というブランドを展開しています。そのLumadaのAI技術の一つ、ARTを用いた解析エンジンが「ARTiMo(アルティモ)」と呼ばれるものです。

ARTiMoは、AIによって機械のダメージを分析・可視化し、故障のタイミングを予測する「予兆診断システム」です。ARTiMoを導入することで、企業は機械の異常を早期に検知し、不具合が起こる前にメンテンナンスを行うことで機械を長く安全に運用することができるようになります。

日立が長年蓄積したノウハウを基に学習したAIによって、ベテラン技術者に匹敵する目を24時間リアルタイムで働かせることができるのです。これによってすべての設備において適切なタイミングでのメンテナンスと設備投資が可能になり、予期せぬ事業の中断や過剰なメンテナンスが少なくなり、支出を抑えることが可能になります。

しかし、理想的にAIが動作してくれれば良いのですが、AIを使う側としてはAIが正しく動作してくれるのかに不安が残ります。まだまだ使えるのにメンテナンスが必要という結果が出たり、まだまだ使えるという分析結果がでているのに故障されてしまったら、AIを導入している意味がないどころか、通常運用よりも損失が出てしまうことになります。そうした不安を解消するために東京海上日動が保険を提供する、というのがこの取り組みのキモです。

正しく使えば保険料が減り、予想が外れれば保険金が出る

保険サービスというのは、顧客と保険会社の間で相談しながら適切な契約を行うものなので、実際には損害保険会社と顧客の間でニーズに合った形の保険が組まれますが、ここではいくつか分かりやすい例をご紹介しましょう。

(資料提供:日立製作所)

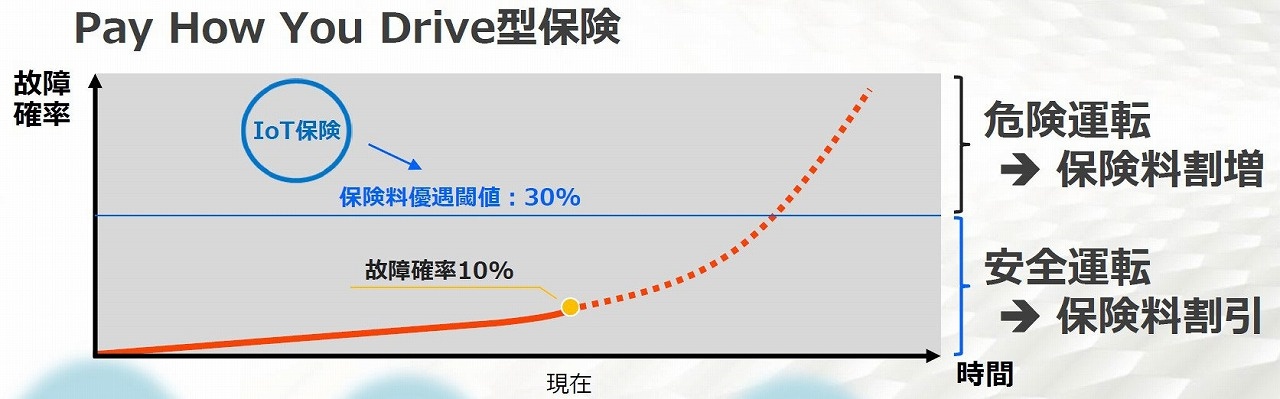

まず、AIの予測に合わせて運用することで保険料が減る仕組みです。多くの製造企業では工場設備などに保険をかけています。突発的な故障や災害に対応するもので、毎月かなりの保険料が支払われています。

これが、AIが「故障確率が低くまだまだ使える」と予測している場合には保険料を安くします。今まで耐用年数ベースの保険がほとんどだったため、機械を適切に運用して機械のダメージを少なくしていても、荒っぽく使っていても保険料は変わりませんでした。保険会社は技術屋ではありませんので、機械の信頼性を一つ一つ確認するのが難しく、どうしても画一的な保険料設定になりがちなのです。

しかし、日立のAIによってダメージが可視化されるようになるため、保険会社は機械の信頼性を適切に判断できるようになります。ダメージが少なく、機械が信頼できるのであれば保険料は安くて済みます。一方で使い方が悪かったり、長く使っていてダメージが蓄積している場合には保険料が上がります。ユーザーとしても機械を大切に扱うメリットが増え、場合によってはAIの導入費用を保険料の割引分だけで回収できるかもしれません。

ただ、この保険だけではAIが判断ミスをしてしまった場合のリスクは軽減できません。実際に費用が発生した場合に対応する必要があります。

(資料提供:日立製作所)

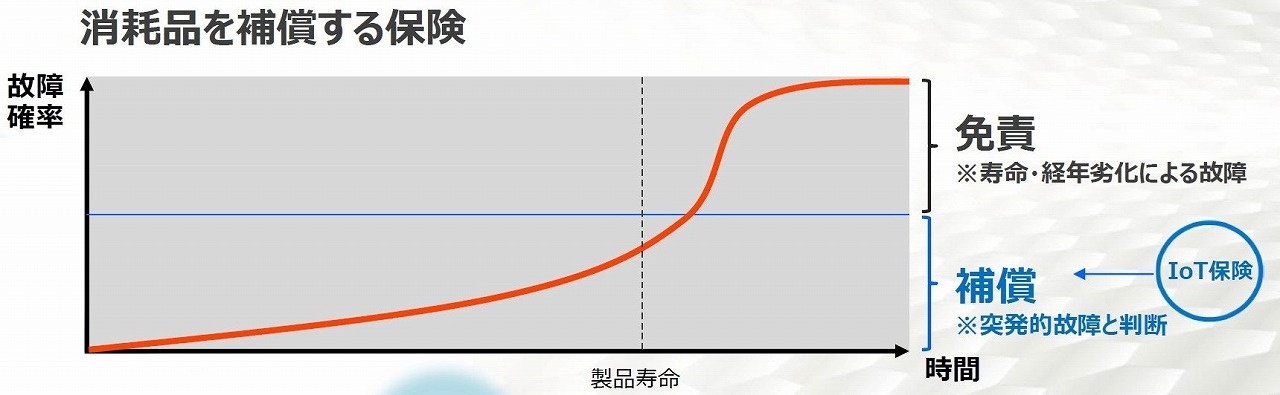

ダメージが一定以上蓄積した機械の故障は免責として補償しない一方で、蓄積されていないとAIが判断した段階での故障に対しては補償を行います。いくら高性能なAIでも、機械や部品の初期不良など分析しきれないダメージというのはどうしても存在しますので、保険を活用することで予測不可能な故障においても損失を低減することが可能です。先ほどの保険料割引の仕組みと組み合わせることで、保険料が高くなってきて免責状態になる前にメンテナンス・部品交換を行えば、リスクとコストを最小限にしたまま設備を維持することが可能になるということです。

【次ページ】AIが抱えるリスクが高まる一方で、従来型のリスクが減る

あなたの投稿

PR

PR

PR