- 会員限定

- 2020/10/22 掲載

「自らリスク対応」する顧客へ価値を届けるには? 保険とインシュアテックのこれから

これまで3回にわたり、インシュアテックを「保険会社を中心とした革新的な保険ビジネスモデル」と定義した上で、これまでと生保・損保におけるトレンドについて概観してきた。最終回に当たる今回は保険業界の将来に目を向けた上で、インシュアテックの実現に向けた要諦について論じていきたい。

保険業界を中心に、各種戦略策定、全社改革計画立案・実行、ビジネス・オペレーションモデル策定、業務・組織変革など、数多くのプロジェクトに従事しており、近年は、これらに加え、保険に留まらない新サービス企画、デジタルテクノロジーを活用したビジネスモデル変革をテーマとした活動を展開。

(Photo/Getty Images)

テクノロジーの進化がけん引する世界へ

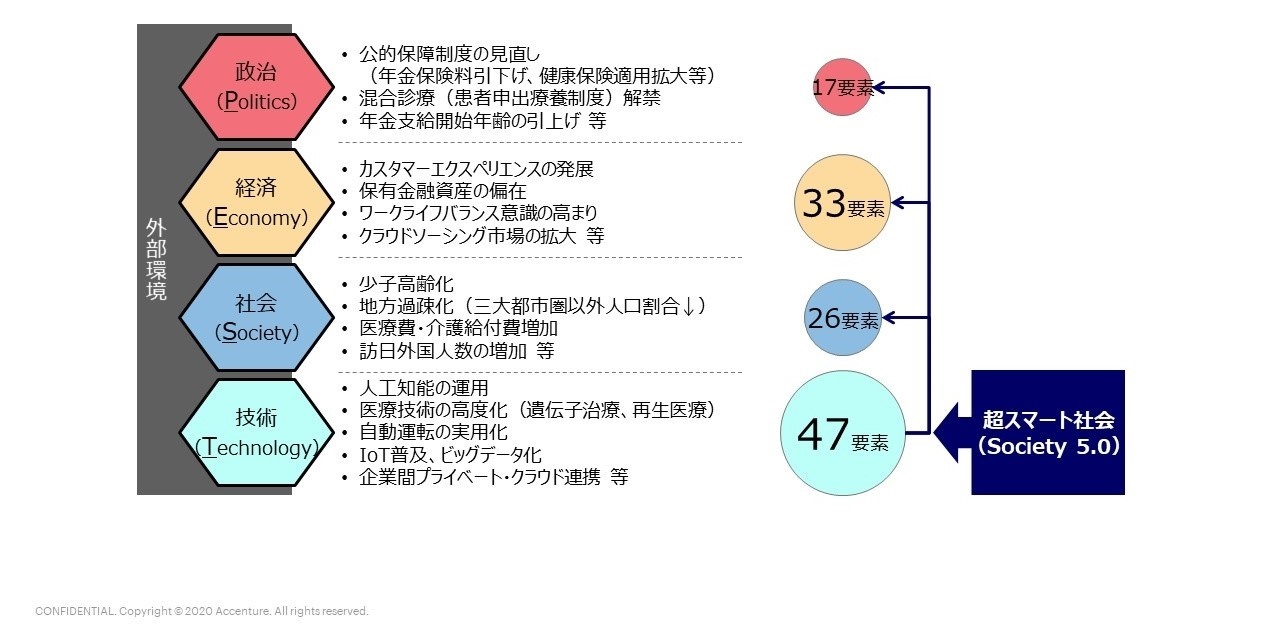

次世代の保険ビジネスやインシュアテックを考える上で、これからの世の中はどのように変わっていくかを予測してみよう。アクセンチュアが国内において2030年までに想定されるあらゆる環境変化の要素を調査したところ、テクノロジーによる変化が最も多くを占めることが分かった。サイバー空間とフィジカル空間が高度に融合する「超スマート社会(Society 5.0)」の実現といった政策とも相まって、今後ますますテクノロジーの進化が世の中に変化をもたらすものと考えられる。

(出典:アクセンチュア)

そしてその変化のスピードは日々増しており、既に現時点において、デジタルテクノロジーが日常生活に浸透し個々の顧客体験を形作る「ポスト・デジタル時代」を迎えているという意見もある。

今後3年間でビジネスに大きな影響をもたらす重要な世界のテクノロジーのトレンドを予測したアクセンチュアの年次調査レポート「Accenture Technology Vision 2020(以下、テクノロジービジョン2020)」では、消費者の日常にデジタルテクノロジーが組み込まれていく一方、企業のビジネスモデルやテクノロジー活用が消費者ニーズに対応しきていない状況を明らかにしている。

「テクノロジービジョン2020」では、“ひと”のニーズや期待と、それにそぐわないビジネスモデルやテクノロジー活用方法の不一致を「テック・クラッシュ」と表現し、企業が既存のモデルを踏襲し続けることは、顧客に不満を与え、従業員の心を遠ざけるばかりでなく、永続的にイノベーションや成長の可能性を制限してしまうリスクもはらんでいると警告している。

新型コロナウイルス(COVID-19)により、「テック・クラッシュ」の問題はより深刻さを増しており、今後もテクノロジーの進化により変わり続ける消費者ニーズに対応できない状況が続くと、テック・クラッシュの溝は保険会社にとって致命的な深さになるおそれがあるのではないだろうか。

顧客主導型のリスク対応が保険ビジネスに与えるインパクト

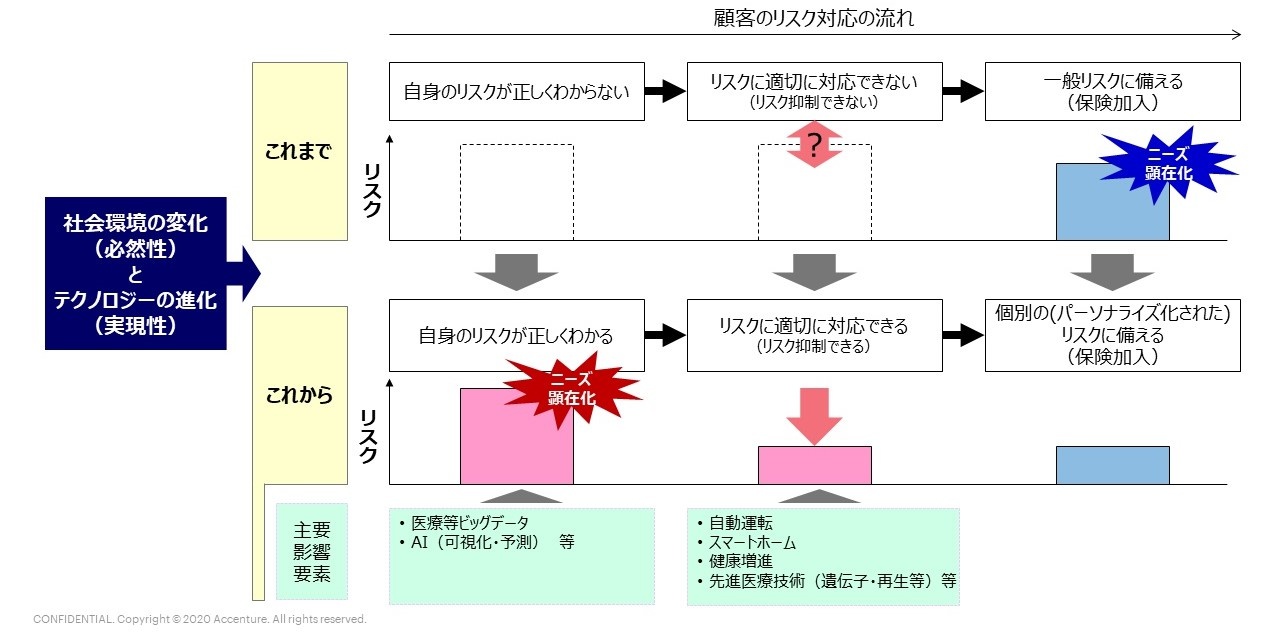

アクセンチュアが考える保険ビジネスにおけるテック・クラッシュの代表例に、「顧客主導型のリスク対応」がある。現在、顧客は将来予測ができないリスクに対する万が一の対応として、自身の属性(年齢・性別・車種等)に近いリスクを保障する保険に加入している。

しかし社会環境の変化(必然性)とテクノロジーの進化(実現性)により、顧客自身が誰よりも早く自身のリスクを把握し、適切な手段で対応できるようになる。

その結果、どうしても抑制できなかった個別の(パーソナライズ化された)リスクに対してのみ、保険を求めるようになるだろう。

(出典:アクセンチュア)

たとえば、保険業界だけではなく保険業界以外の企業も提供する可能性のある、顧客にパーソナライズされた専属AIエージェントは、顧客自身の遺伝子情報や生活習慣、資産状況等のさまざまな情報に基づき、あらゆる疾病リスクを可視化し、先進治療や日々の活動などでどういった対応をすればよいかを勧めてくれる。顧客がリスクに対応することで、疾病リスクは低下しコントロールが可能となる。

一方、その顧客ではコントロール困難な特定の疾病リスクが残存する場合、保険により万が一時に備えることとなる。

特に顧客自身のリスク把握という点においては、2021年の施行へ議論が進んでいる「金融サービス仲介法制(仮称)」が、スマートフォンの家計簿アプリなどで保険を含むさまざまな金融商品の購入を可能とすることで、顧客にとっての専属エージェントとなる「スーパーアプリ」の登場が現実味を帯びてくる。

アクセンチュアの試算では、2030年時点の国内において、約30%の顧客がこのような顧客主導型のリスク対応層になると想定される。

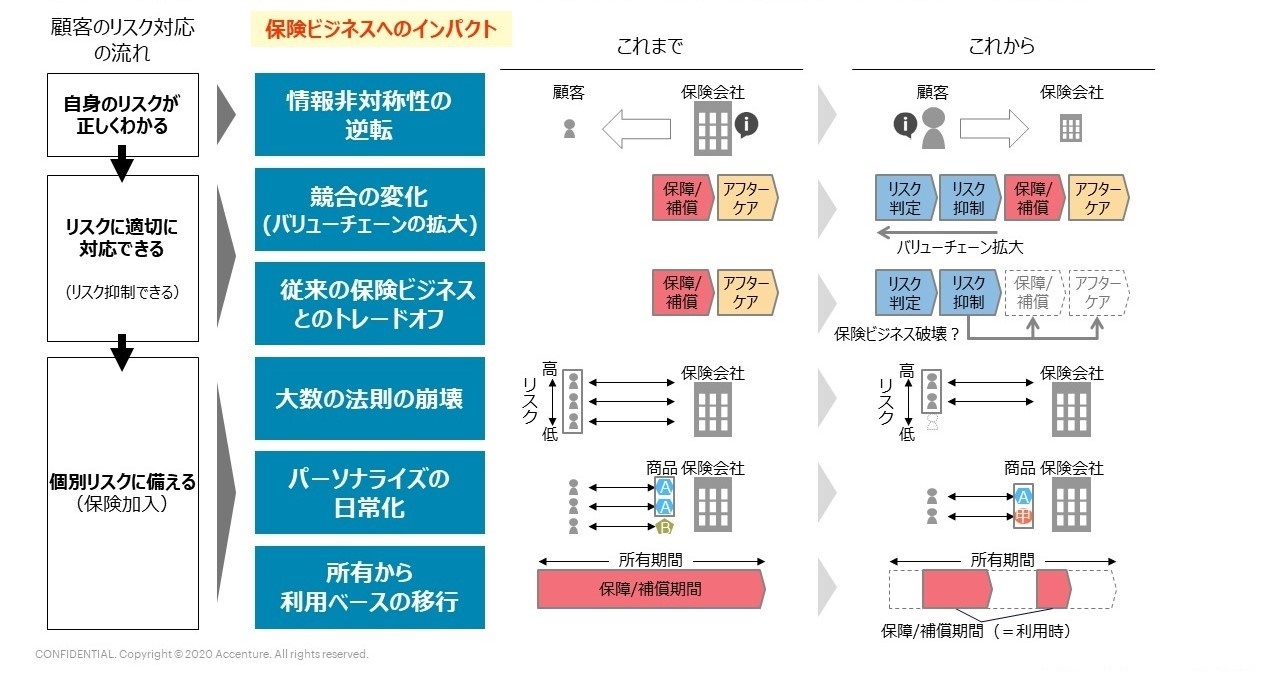

顧客主導型のリスク対応は、保険ビジネスの根幹を揺るがす可能性を秘めている。顧客とのコミュニケーションはより個別具体的なものが求められるようになり、保険会社にとって保険を超えたリスク抑制にどこまで踏み込むかは、保険ビジネスそのものへの影響から難しい判断となる。さらに、顧客ごとの個別リスクに対しては、リスク引き受けや収益性の観点から限界があるだろう。

(出典:アクセンチュア)

第1回でも述べた、保険業界における創造的破壊の進行は、顧客主導型のリスク対応に代表される顧客の意識・行動の変化より起こるテック・クラッシュが引き金になる可能性があるのではないだろうか。

問われる予測困難な変化への対応力

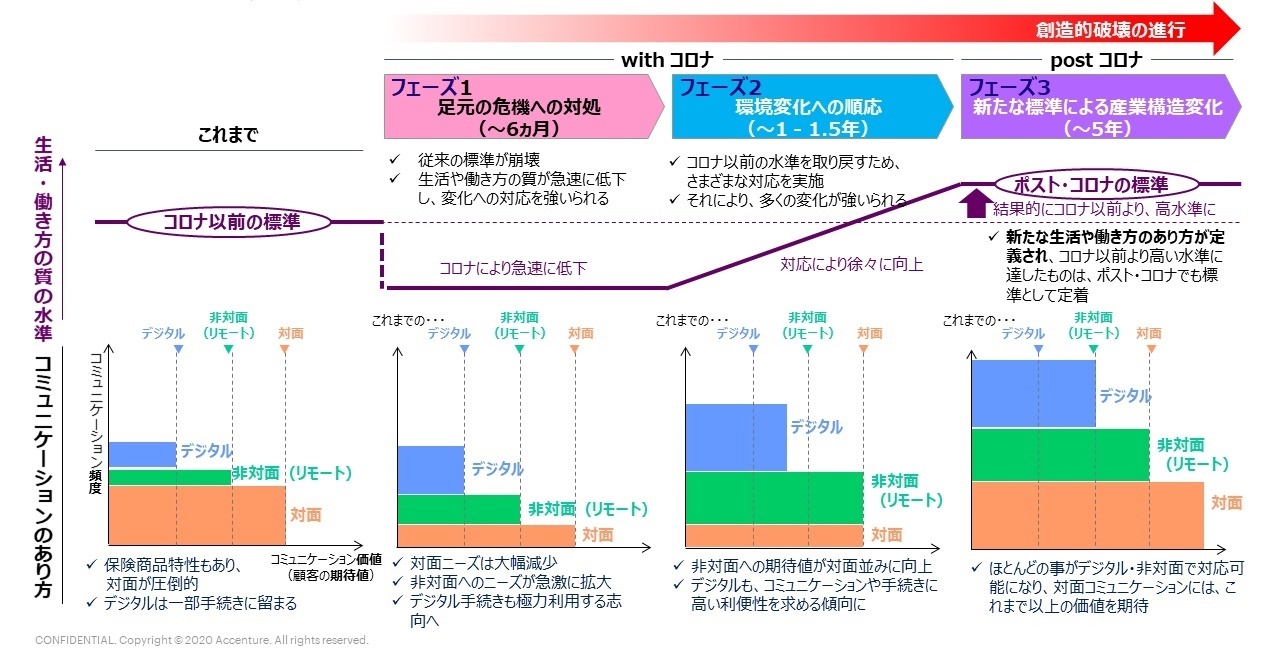

2020年、新型コロナウイルスにより、日常は急速な変化を強いられることとなり、保険業界においても、特に顧客とのコミュニケーションや手続きといった局面において対応を迫られている。アクセンチュアで検討した現時点の一つの仮説として、新型コロナウイルスを契機とした環境変化は、大きく3段階のフェーズを経ていき、現在はフェーズ1から2へ移っている時期だと考える。- フェーズ1(~6ヵ月):「足元の危機への対応」

従来の標準が崩壊し、生活や働き方の質がともに急速な変化を強いられる(必ずしも十分とは言えないWebや電話を介した非対面コミュニケーションを利用せざるを得ない局面) - フェーズ2(~1-1.5年):「環境変化への順応」

長期化する環境変化に対し、生活・働き方の質の回復に向けた対応がなされる(非対面コミュニケーションやデジタル手続きの整備拡充) - フェーズ3(~5年):「新たな標準による産業構造変化」

結果として新たな生活や働き方の標準が定義され、コロナ以前よりも高い水準を実現する

特に、アフターコロナと呼ばれるフェーズ3では、日常の多くのことが非対面やデジタルでできる世の中になっている。そのような中での対面コミュニケーションは、顧客からするとあえて会って話すことになるため、従来以上の価値を期待される可能性がある。

結果として、コミュニケーションの質・量ともにこれまで以上の水準に達することになり、保険会社としてもインシュアテックによるキャッチアップは不可欠だろう。

(出典:アクセンチュア)

新型コロナウイルスはあくまで一例だが、我々がこうした未来を決して予測できるものではなかったという象徴的な出来事であるといえる。デジタル化やグローバル化などにより、世の中の変化のスピードはますます加速していることからも、10年先を予測することはさらに困難であり、むしろ予測をしてそこに向かっていくことのリスクの方が大きい。

保険会社に本質的に問われるのは、目まぐるしい環境・顧客ニーズの変化に、いかに迅速かつ柔軟に対応できるかである。

【次ページ】システムにおける干物 vs 生物モデル

関連コンテンツ

あなたの投稿

PR

PR

PR