- 会員限定

- 2024/05/07 掲載

高リスクな金融商品で「顧客本位」? 仕組債の“大問題”と金融庁の方針とは

大野博堂の金融最前線(73)

記事をお気に入りリストに登録することができます。

金融庁は4月3日、「リスク性金融商品の販売会社等による顧客本位の業務運営に関するモニタリング結果」と題した中間報告を公表した。高リスク商品はそもそも顧客が預金取扱金融機関に期待する商品特性とは相容れない部分が存在する。そこで本稿では金融庁がこのような形で警鐘を鳴らさざるを得なかった経緯について考察してみよう。

93年早稲田大学卒後、NTTデータ通信(現NTTデータ)入社。金融派生商品のプライシングシステムの企画などに従事。大蔵省大臣官房総合政策課でマクロ経済分析を担当した後、2006年からNTTデータ経営研究所。経営コンサルタントとして金融政策の調査・分析に従事するほか、自治体の政策アドバイザーを務めるなど、地域公共政策も担う。著書に「金融機関のためのサイバーセキュリティとBCPの実務」「AIが変える2025年の銀行業務」など。飯能信用金庫非常勤監事。東工大CUMOTサイバーセキュリティ経営戦略コース講師。宮崎県都城市市政活性化アドバイザー。

投資信託の窓販は「手間がかかって儲からない」取組みだった

預金取扱金融機関で金融商品の「窓口販売」が解禁となった当時、販売の主役はマーケット連動で比較的保守的な運用を指向するインデックス型の投資信託とシンプルな終身型生命保険商品であった。しかし、投信窓販には組成会社が提示するディスクレーム要件やリスク要件の仔細な顧客説明の複雑さに加え、顧客から得るべきパーミッション事項など、徴求すべき情報が多岐にわたる。このことが、預金取扱金融機関内においてオペレーション上の問題として認識されはじめた。

折しも預金取扱金融機関は、当局から一層の顧客向けアカウンタビリティを要請されたこともあり、説明漏れや確認漏れ避止を目的に、顧客対応端末を含めた専用システムの導入が急務とされた。

専用システムの導入でテラーは、商品ごとに設定された専用システムの画面遷移に合わせた顧客向け説明が可能となり、パーミッション獲得の容易化も実現されることとなったわけだ。

ところが、専用システム導入及び運用に相応のコストを強いられたこともあり、預金取扱金融機関は収受する手数料だけでは、投信窓販で十分な収益を確保するまでには至らなかった。

この現状に風穴をあけることを目的に、より高い手数料が見込めるアクティブファンドなどの高リスク型投信が注目を浴び、一部の組成会社の商品が販売会社たる預金取扱金融機関によって取り扱われ、積極的に需要される時代へと突き進んだ。これを加速させたのが行職員に課せられた高い販売目標である。

ここに至り、当時の当局では、「管理システム上では」十分な説明がなされたとの記録がログとして残置されてはいても、顧客には結果的に「特定ケースにおける利回り」などの限定的な情報がインプットされるにとどまる事例がモニタリングを通じて確認されたという。

FDから始まった金融庁による牽制

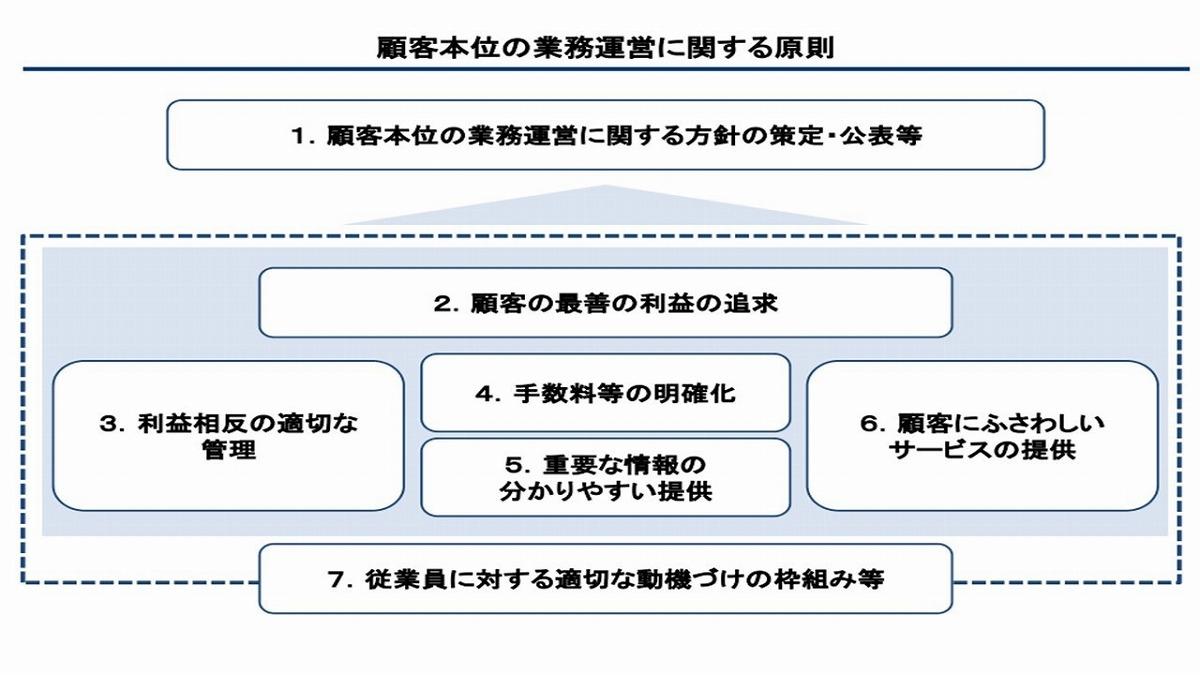

そこで金融庁が持ち出した概念が「フィデューシャリー・デューティ(Fiduciary duty)」である。元来は「信託契約等に基づく受託者が負うべき義務」と訳されてきたものである。当初これを庁内では「FD」と略称で呼んでいたが、主として金融機関には次の3つの対応が要されることとなった。

- 善管注意義務

- 顧客との利益相反を防止するための顧客への忠実義務

- 分別管理義務

当時の金融庁、財務局では預金取扱金融機関での投信販売の実態把握に着手し、オフサイトモニタリングや立入検査を通じ、単なる牽制機能にとどまらず、アクティブファンドをはじめとした一部の投資信託の取扱いを中止するよう促す動きもみられた。

実際、金融庁、財務局は「顧客は金融商品で損失を被ることを理解しているのか」を金融機関に問いかけたとされ、結果として現在では投信販売は行わず「顧客理解が得やすい」ことを理由に保険商品の取扱いのみを継続する預金取扱金融機関も見られるなど、金融庁の取組みは奏功したようにも見えた。

なお、FDは「言いにくい」「わかりにくい」との内外からの指摘もあり、後に「顧客本位の業務運営(体制)」と換言され現在に至っている。

(出典:金融庁 顧客本位の業務運営に関する情報)

関連コンテンツ

関連タグ

関連コンテンツ

あなたの投稿

PR

PR

PR