- 会員限定

- 2026/06/10 06:30 掲載

メガバン・地銀も激変、預金より重要な指標とは? インフキュリオン・北國銀の答え

日本のキャッシュレス決済は進んだ。しかし、その恩恵は主にB2C領域にとどまっている。約1,160兆円規模とされるB2B決済では、依然として銀行振込を中心としたアナログな構造が残る。インフキュリオンはこの領域に対し、エンベデッドファイナンス(組込型金融)とBaaSを軸に、決済と金融を商取引の中に組み込む新たなアプローチを進めている。だが、この変化の本質は単なる決済の効率化ではない。商流と金融が一体化し、データがリアルタイムに流れることで、金融機関の価値そのものが再定義されつつある。1,160兆円市場の変革が、金融の構造転換の入り口に過ぎない理由とは?

ネットニュース編集部で編集者兼記者、デスクを経て2005年6月から独立して現在に至る。専門はモバイル、決済、デジカメ、セキュリティなど。発表会取材、インタビュー取材、海外取材、製品レビューまで幅広く手がける。

前編はこちら(この記事は後編です)

1,160兆円市場の本質は「決済」ではなく「業務」にある

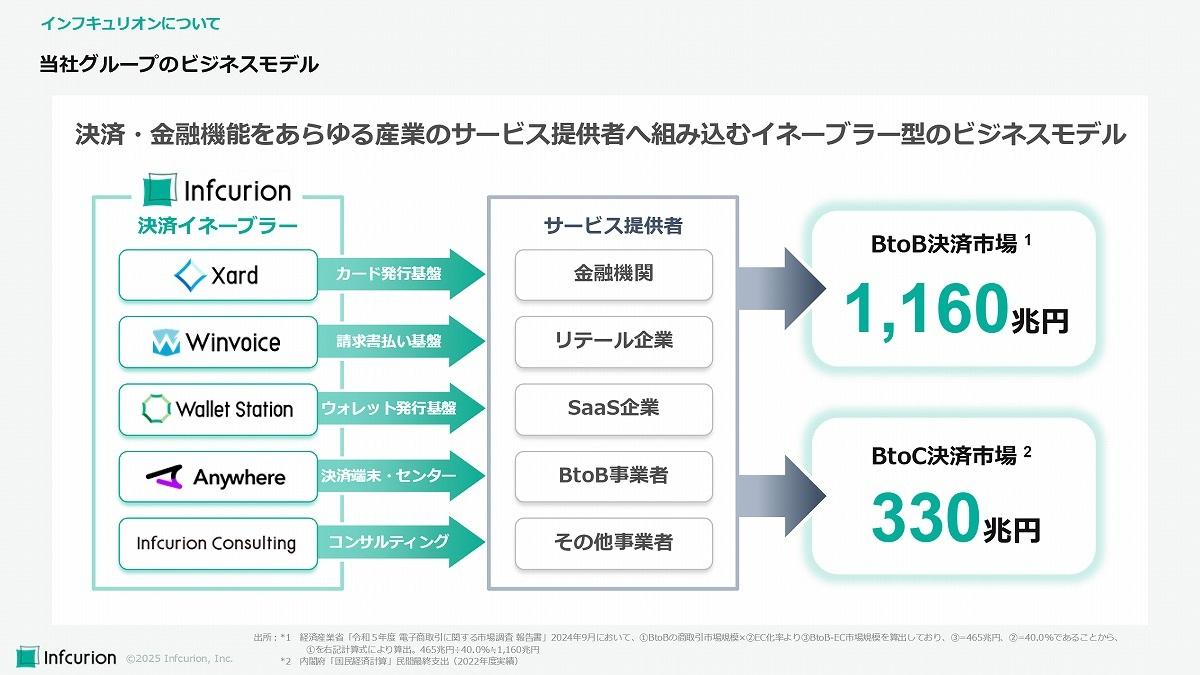

日本のキャッシュレス決済市場において、B2C領域ではすでに半数以上がキャッシュレス化している。しかし約1,160兆円規模のB2B市場では、依然として銀行振込などアナログな手法が主流だ。法人カード取扱高はB2B商取引全体の1%にも満たず、米国の約10分の1にすぎない。インフキュリオンの2025年3月期におけるB2B GTV(決済処理金額)は2,182億円と前期比2.2倍の急成長を記録しているが、市場全体から見ればまだ巨大な成長余地が残っている。

B2B決済が難しい理由は、単なる支払いではなく「業務プロセス」と密接に結びついている点にある。請求、承認、支払い、資金管理といった一連の流れが企業ごとに異なるため、決済機能だけを切り出しても置き換えは進まない。

インフキュリオンはこの業務の中に決済と金融を埋め込むことで、銀行振込という外部処理を業務の内部処理へと転換しようとしている。

1,160兆円規模と言われるB2B決済市場にも注力するインフキュリオン

(出典:インフキュリオン)

金融勘定系システムのおすすめコンテンツ

関連タグ

タグをフォローすると最新情報が表示されます

あなたの投稿

PR

PR

PR