- 会員限定

- 2026/04/22 06:30 掲載

結局地域金融はどう変わる? 企業価値担保権・DX・再編の実装論

人口減少と少子高齢化が不可逆的に進む中、地域経済の持続性が問われている。地域金融機関にも、従来の「融資中心」の役割を超えた機能が求められる時代に入った。2025年末、金融庁は「地域金融力強化プラン」を公表したが、現場では実務とのギャップも指摘される。本インタビューでは、金融庁元長官の栗田照久氏と、NTTデータ経営研究所の大野博堂氏の議論を紹介する。前編では、人口減少を前提とした地域金融の再定義と、その構造変化を整理した。では、その変革はどのように実装されるのか。企業価値担保権、DX、そして再編──制度・技術・経営の各論点から、地域金融が直面する「意思決定」と「実行」のリアルに迫る。

前編はこちら(この記事は後編です)

「企業価値担保権」将来性に賭ける覚悟を問う制度

大野博堂氏(以下、大野氏):コロナ禍においては、国主導で多額の無利子融資の仕組みが講じられ、ある意味、カネを企業に渡すという単純な役割が金融機関に期待されたという時代が長く続きました。

マネージングディレクター

金融政策コンサルティングユニット長

大野 博堂氏

その傍ら、昨今の地銀、信金における貸出の多くが不動産絡みの貸出に傾注している実態があります。日本銀行が公表する「国内銀行の不動産業向け貸出残高」の推移をみると、一貫して増加傾向を辿っており、2022年時点では総貸出に占める不動産業向けウェイトは8割にも上っています。この数値には個人による貸家業向け貸出が含まれていますが、その他、個人の住宅ローン貸出も増加傾向にあります。一般的な事業性融資と異なり、待っていれば顧客から声がかかって、特段の評価をすることなく融資の残高を積み上げることができた。こういう時代が長く続きすぎたように感じています。

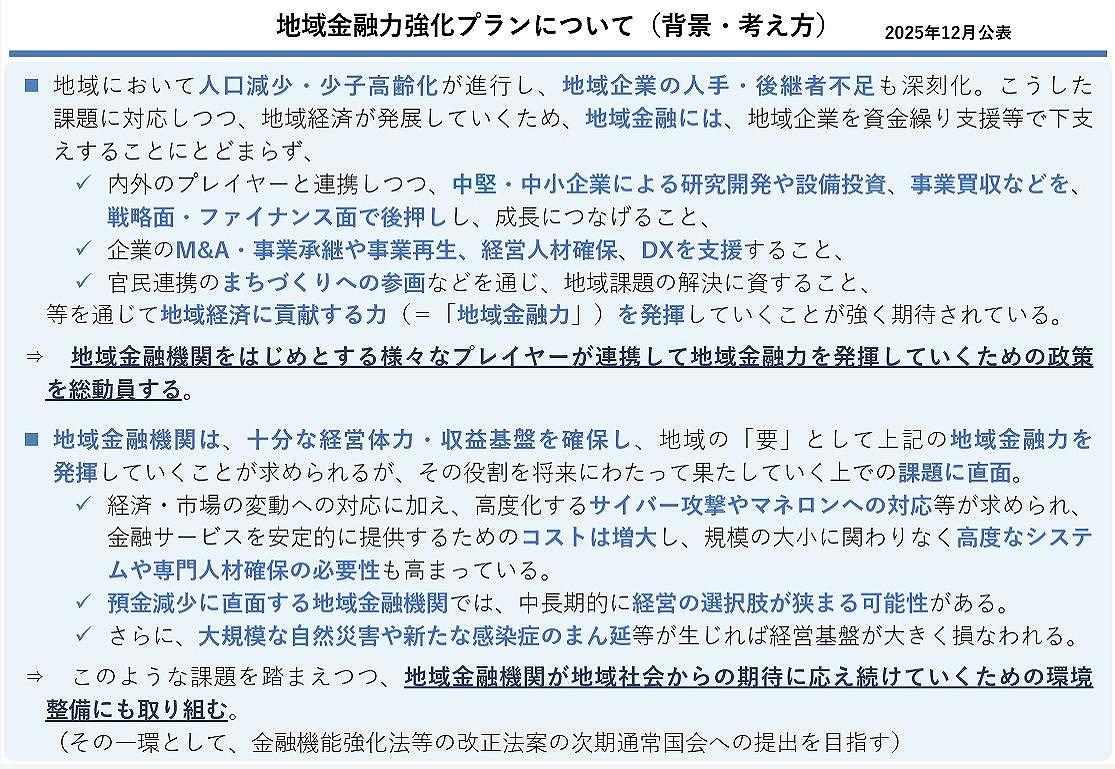

地域金融力強化プランについて(背景・考え方)

(出典:金融庁「地域金融力強化プランについて(背景・考え方)」)

一方で、本来の金融機関の役割というのは、「企業の目利き役」にあるわけです。この目利き能力を発揮する上で、本来業務にもう一度立ち返ることを目的に、金融庁は事業性融資推進プロジェクトチームを立ち上げたものと理解しています。

これは、融資先企業が事業遂行に際して一体何を強みとして、いかなるIP(知的財産権)ないしは特異な技術を有しているのか。これをしっかりと定量的かつ定性的な面にも目配せをしながら認識、評価をするという所作そのものです。こうした目利き力そのものをスキームとして成立させようとしているのが企業価値担保権だと思っています。

ですが、実践に際しては職員のリテラシーに依存する部分が多分に出てきますので、職員教育をしっかり施さない限り、簡単に対応できるものではありません。

そもそもなぜ企業価値担保権は重要か

栗田照久氏(以下、栗田氏):これから制度が始まるのですけれども、企業価値担保権は企業の財産を全部担保に取る、つまり、将来キャッシュフローも担保に取るということです。しかし、これは逆説的な言い方をすれば、無担保と同じだと思うのです。

今すぐビジネス+IT会員に

ご登録ください。

すべて無料!今日から使える、

仕事に役立つ情報満載!

-

ここでしか見られない

2万本超のオリジナル記事・動画・資料が見放題!

-

完全無料

登録料・月額料なし、完全無料で使い放題!

-

トレンドを聞いて学ぶ

年間1000本超の厳選セミナーに参加し放題!

-

興味関心のみ厳選

トピック(タグ)をフォローして自動収集!

金融勘定系システムのおすすめコンテンツ

関連タグ

タグをフォローすると最新情報が表示されます

あなたの投稿

PR

PR

PR