- 会員限定

- 2026/05/22 06:30 掲載

生成AIに「置き換えてOK」な金融業務は?融資稟議Before/Afterで完全解説

生成AIは金融の意思決定と業務構造をどう変えるのか

金融機関における生成AIの活用は、単なる「業務効率化」から「判断の代替」へとフェーズを移しつつある。融資審査やリスク管理において、AIはどこまで人間の判断を代替できるのか。本連載では、金融機関の根幹である「判断」を3つに類型化し、生成AIが金融の意思決定と業務構造をどう激変させていくのかを徹底解説する。

NTTデータ経営研究所 金融政策コンサルティングユニット マネージャー。みずほ銀行にて主に企業再生支援、産業調査業務などに従事。その後、現職にて銀行業界向けコンサルティング業務、官公庁向け調査業務などに従事。主な著書に『国際金融規制と銀行経営 ―ビジネスモデルの大転換』(中央経済社)、『金融機関のための生成AI導入&活用入門』(近代セールス社)(ともに共著)。

(画像:本文をもとにAI(ChatGPT)を使用して生成)

AI活用で問われる、金融機関の「説明責任」

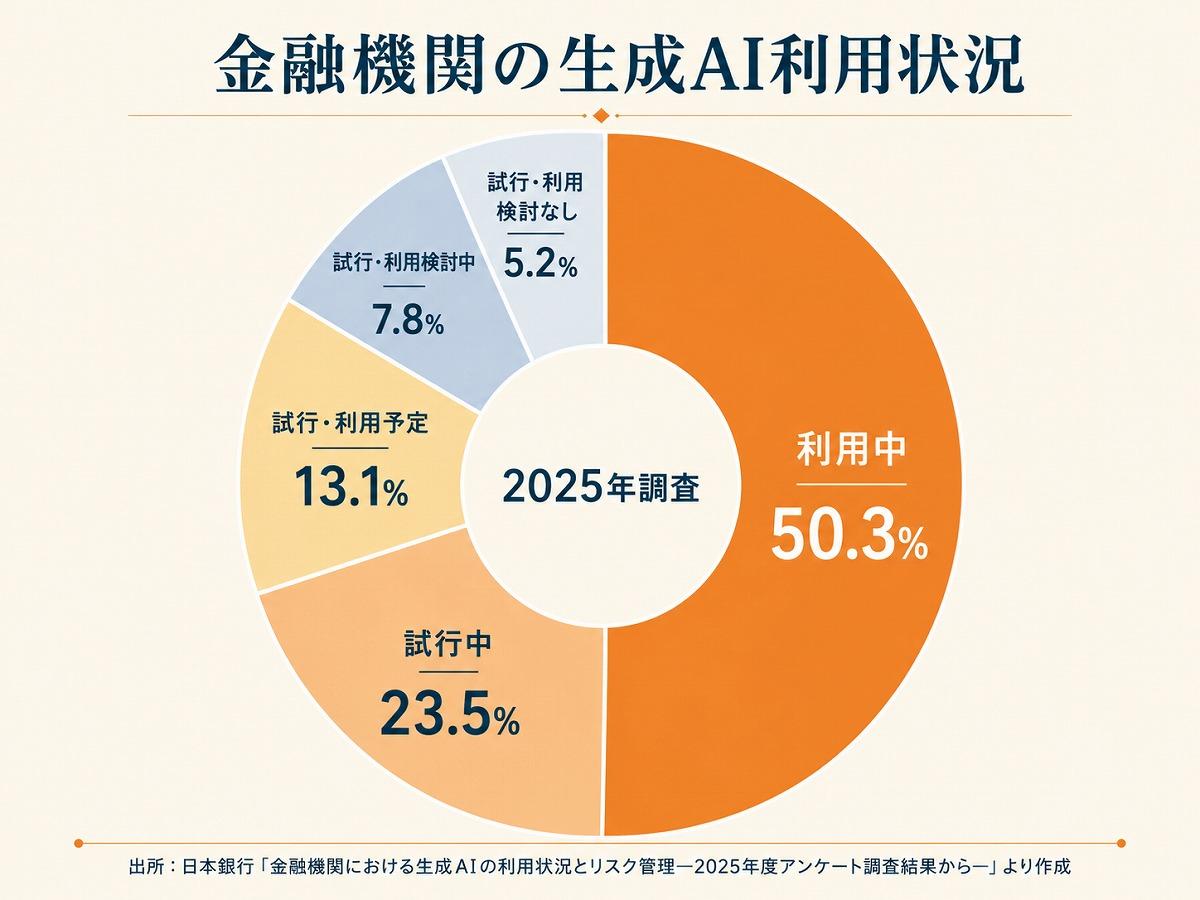

金融機関における生成AIの活用は広がりを見せている。『金融機関における生成AIの利用状況とリスク管理』(日本銀行、2025年9月)にて金融機関に対して行ったアンケート調査の結果を公表している。ここでは、すでに約5割の金融機関が生成AIを利用し、試行中を含めると7割強が利用しているという結果となっている。

利用分野として多いのが、文章の要約や翻訳、規程などの情報検索と、いわゆる業務効率化分野での活用が多いが、融資稟議書の作成や与信審査・信用リスク管理など、判断の伴う業務への活用も進み始めていることが見て取れる。

現在の活用状況については、補助/支援型と言われるAI活用が人間の判断の補助にとどまり、最終的な判断は必ず人間によって行われるものが大半であると考えられるが、将来的には人の判断や行動の全部または一部を代替する前提で用いられるAIが登場してくると考えられる。つまり、判断の全体なのか一部なのかはともかく、最終決定をAIが行うもの(依拠/代替型)となっていくだろう(注1)。

金融機関の生成AI利用状況

(出所:日本銀行「金融機関における生成AIの利用状況とリスク管理―2025年度アンケート調査結果から―」より作成)

本連載では、「生成AIは金融の意思決定と業務構造をどう変えるのか」と題して、金融機関における生成AI導入が金融機関にどのような影響をもたらすのか、また、金融機関の業務は生成AIの活用を前提とした場合にどのように変わっていくべきなのか、検討していきたい。

銀行業務において求められる判断とは多岐にわたる。たとえば対顧部門であれば、融資申込のあった企業へ本当に融資をして良いか、顧客に販売しようとしている投資商品は顧客の知識・状況に適合しているか、送金取引はマネーロンダリングの疑いがなく実行して問題ないか、市場部門であれば、現預金水準を勘案しながらインターバンク市場での調達をどうするかなどの判断が存在する。

このうち融資を例にとると、本稿では詳述しないが、一般に金融機関では資金使途や返済原資などの融資の5原則にのっとって融資可否を判断する。

しかしながら、実行後に融資先企業の業績が当初の想定を下回る場合や、さらには返済能力に問題が生じる場合もある。その要因はさまざまだが、たとえば天災であったり、昨今のイラン戦争に起因する原油価格の高騰であったりと、予見が難しい要因も存在する。

リスクがない所に収益はない以上、金融機関としてリスクテイクしたが結果としては失敗に終わるケースは必然的に存在する。しかし、銀行の資金の源泉は保護すべき預金者の預金である。また、金融機関は金融システム維持という公共的な責任を負っており、そこには説明責任(アカウンタビリティ)が存在する。

いくつか整理の仕方はあろうかと思われるが、金融業務における判断には判断の前提となる事実認識に不注意な誤りがなかったか、事実認識に基づく意思決定の過程が不合理ではなかったか、という2点が問われると言える。

これは経営判断の原則と呼ばれるもので、取締役経営の裁量を尊重するために設けられた判断基準、つまり、合理的な情報収集とプロセスを経て下した経営判断により結果的に損失が生じても経営者の責任(善管注意義務違反)を問わないというものだ。

だが、銀行の負う社会的な責任などを踏まえると、「銀行取締役は融資業務に際して要求される銀行の取締役の注意義務の程度は、一般の株式会社の取締役の場合に比べ、相当程度高い水準のもの」という判例もあり、それを踏まえると、上記に少し手を加える必要があるだろう。

すなわち、金融業務における判断とは、下記の2点が重要であると言える。

- (1)判断の前提となる事実認識のために、必要な情報収集・分析を合理的な水準でしっかりと行ったか

- (2)事実に基づいて、銀行の公共性や健全性を損なわない専門家としての意思決定をしたか

当然、後から検証が可能な状態にしておくことが求められる。これは、生成AIの登場前もそうであり、生成AIの支援を受けた判断、または生成AIに依拠した判断に対しても同様であると言える。

生成AIの技術的進化は、「融資審査」など金融機関の根幹をなす意思決定領域にまで及びつつある。AIが人間の最終判断を代替する未来において、従来の業務構造は根本的な再設計を迫られる。続いて、AI導入がもたらす不可逆な変化を考察する前提として、まずは金融業務における「判断」の本質と役割について整理していきたい。 【次ページ】【見極め方がワカル】生成AIに任せられる「金融業務」の領域とは?

AI・生成AIのおすすめコンテンツ

関連タグ

タグをフォローすると最新情報が表示されます

AI・生成AIの関連コンテンツ

あなたの投稿

PR

PR

PR