- 会員限定

- 2020/12/07 掲載

STOをどう見るか? 証券バリューチェーン全体にわたる「新しいインフラ」の意味

日銀 副島豊氏連載:分散型台帳技術と決済の未来

日本銀行のFinTechセンター長 副島 豊氏が8月に、共著で発表した論文「分散型台帳技術による証券バリューチェーン構築の試み」は、ブロックチェーンに代表される分散型台帳技術によって証券市場を新たに創造する「実験的な試み」の多様な事例が紹介。背景にある動機や日米欧における法規制の対応を展望している。今回は代表的なDEX(分散型取引所)の発展経緯や仕組みについて、副島氏が語り下ろす形で解説する。

副島 豊氏

暗号資産を支える技術の中からセキュリティトークンが登場

ところで、前回説明したセキュリティトークンは突然登場してきたわけではなく、前駆となる動きがありました。ブロックチェーン技術を含むDLTの発展が暗号資産登場の背景にありますが、各ブロックチェーン固有のトークンとして発行された暗号資産は、ICO(イニシャル・トークン・オファリング)を産み出しました。2017年後半から18年前半にかけて米国を中心にICOが急増し、トークン発行者が負う義務やその履行に不明確な点が多く、不履行や発行体の消滅、詐欺など不正事件が相次ぎました。

こうしたなか、ネイティブトークンとして発行される暗号資産は「有価証券に相当するか否か」が議論になりました。有価証券であれば、証券法制・規制に従う必要が出てきます。米SEC(証券取引委員会)は、多くの暗号資産が連邦証券法の投資契約にあたると判断し、ICOの差し止め命令や関係者の資産凍結を行いました。

しかし、暗号資産やトークンのネットワークが十分に分権化され、開発者などが発展維持のための事業努力をしなくなった、正確には、投資家がそれを期待しなくなったようなビットコインやイーサリアムでは、ビットコインやイーサのようなデジタル資産の購入はもはや投資契約ではないと判断されるようになりました。

証券性を巡る判断の積み重ねによって、どのような暗号資産やデジタルトークンが有価証券であるかが徐々に明らかになりました。また、有価証券として発行するSTO(セキュリティトークン・オファリング)が、どのような規制を満たさなければならないか、たとえば、以前から規制緩和策として導入されてきたレギュレーションDなどのルールに沿ってどう発行を進めればよいかという判断が、発行体側にできるようになりました。

このようにしてSTOが登場する素地ができあがっていきました。米国での動きは2018年から19年に急速に進みましたが、その背景には金融イノベーションの発展に当局が急ピッチで適応することが求められたという事情があったのです。これは、欧州や日本でも同じです。論文では、補論でこうした動きの詳細を解説しています。

(出典:論文 分散型台帳技術による証券バリューチェーン構築の試み)

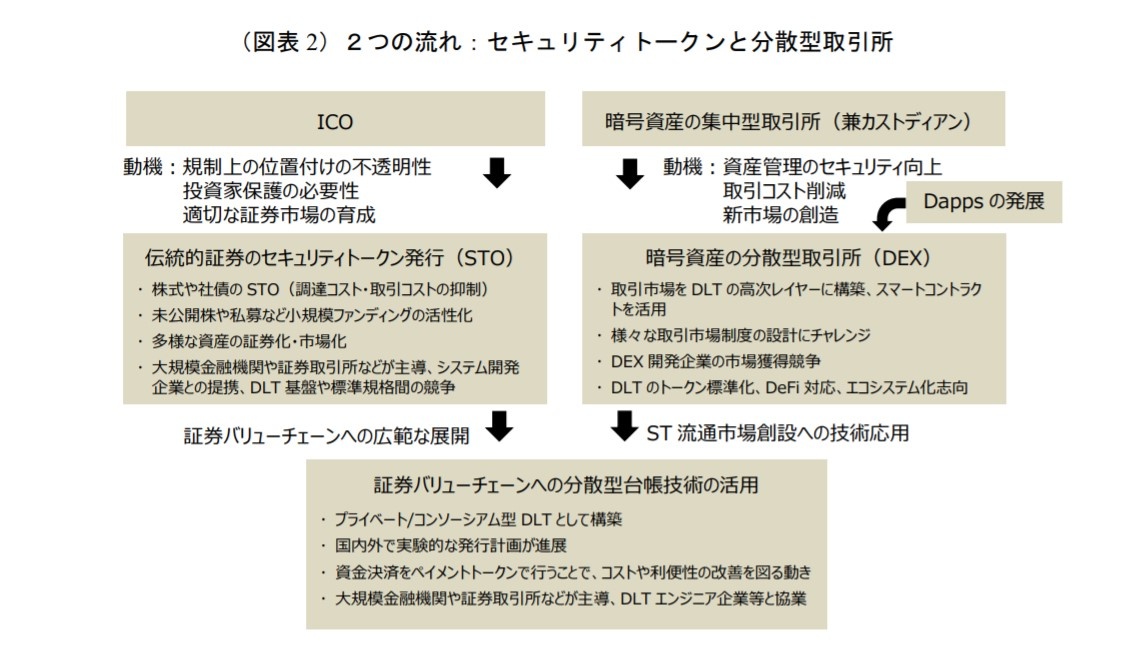

論文の図表2では、今お話ししたような動きを左側の流れとして示しています。上段のICOからSTOへの部分です。セキュリティトークンは発行と保有者の管理にDLTを用います。発行して償還まで持ち切って終わりではなく、セカンダリー市場での取引やその照合などポストトレード処理、あるいはセキュリティトークンのレンディングといった証券バリュー全体に拡張していく可能性も秘めています。これが中央下への展開です。

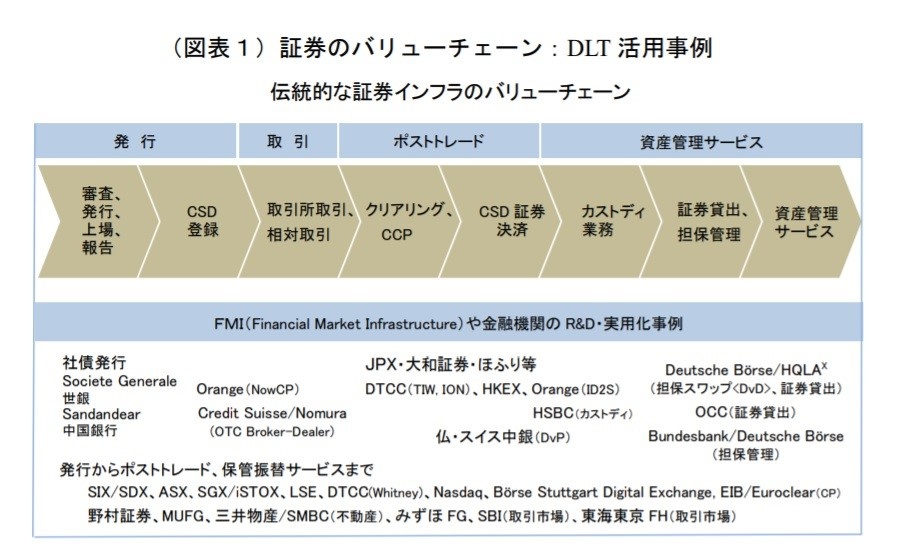

論文の図表1には、DLTを活用した証券バリューチェーンの構築を試みる主要国でのチャレンジを示しています。なかには、セキュリティトークンは発行しませんが、従来の証券バリューチェーンの一部にDLTを応用することで業務の効率性や安全性を高めていこうという試みもあります。一部を取り上げたに過ぎませんが、世界各地でさまざまな取り組みが進んでいることが分かると思います。

(出典:論文 分散型台帳技術による証券バリューチェーン構築の試み)

DEX(分散型取引所)は新たなアイディアを試せる場

もう一度、図表2に戻って、右側の流れを見てみましょう。こちらには、最近のDeFi(Decentralized Finance)ブームで注目を集めているDEX(分散型取引所)の動きを示しています。ちょうどICOが隆盛するのと同じころ、暗号資産の分野でDEXという仕組みが登場してきました。暗号資産ネットワークのノード上でプログラムとして自律的に稼働する取引所を立ちあげ、そこで暗号資産どうしを交換しようというものです。

取引所に限らず、こうしたノード上で稼動するプログラムをDApps(分散アプリケーション)と呼び、最近だと暗号資産のレンディングサービスがDeFiをけん引していますし、投機的な動きが再過熱している面もあります。

DEXはマーケットマイクロストラクチャー(市場取引の仕組みやディテイルをどうデザインすると機能的で効率的、健全な市場が実現できるかを研究する金融論の一分野)の観点でも興味深いです。

取引注文の「板」、オーダーブックと呼ばれますが、板の上での注文マッチングのルールをどうデザインするか、相対取引の流動性プールや約定のさせ方、仲介人のインセンティブ構造、価格急変動に対するサーキットブレーカーなど、取引制度の細部の設計が市場機能に影響を及ぼすことが古くから研究され、その研究成果を応用することが試みられてきました。

【次ページ】暗号資産を支える技術のなかからセキュリティトークンが登場

あなたの投稿

PR

PR

PR