- 会員限定

- 2026/04/07 掲載

Visa・Mastercard訴訟が日本に波及?クレカ手数料のブラックボックス透明化の契機に?

キャッシュレス決済時に得られるポイントの恩恵は、必ずしも純粋な消費者利益を意味せず、その裏では別の誰かが負担を負っている可能性がある。キャッシュレス決済が浸透してきた日本において、ポイント還元に見える「利益」は、見えにくいコスト配分の結果である。英国で進展するVisa・Mastercardへの訴訟は、その構造を問い直す契機となりつつあり、日本の決済市場にも波及する可能性を秘めている。

(Photo:nevodka / Shutterstock)

クレカ決済4割越えの代償…?「ステルス負担」の構造

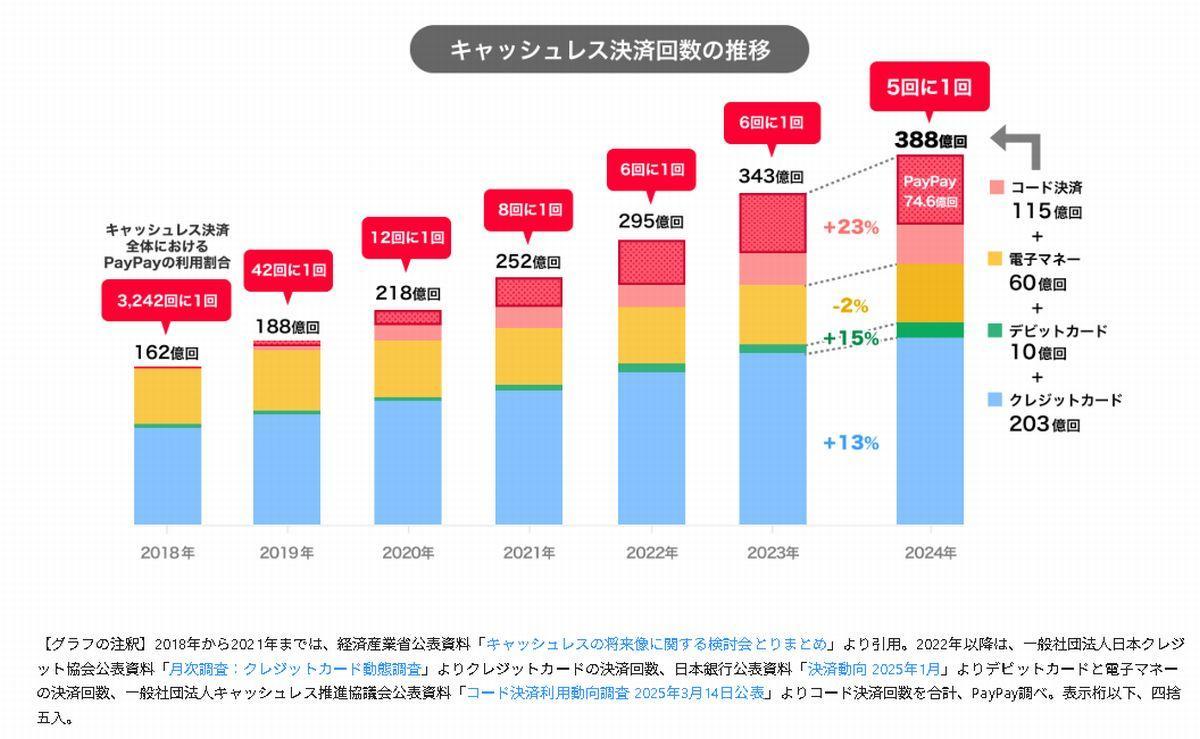

日本でキャッシュレス決済は完全に日常インフラになった。経済産業省によると、2024年のキャッシュレス決済比率は42.8%となり、政府が掲げてきた「2025年までに4割程度」という目標を達成した。キャッシュレス決済額の141.0兆円のうち、クレジットカードは116.9兆円で8割超を占め、次点のコード決済13.5兆円を大きく引き離す。日本におけるキャッシュレス普及は、決済額で見ればクレジットカード決済の普及である。だが、利用者が感じる「便利さ」は、加盟店にとって無料ではない。

公正取引委員会の2022年の実態調査では、ヒアリングベースながら加盟店手数料の約7割をインターチェンジフィーが占めるとされた。加盟店が支払う手数料のかなりの部分が、カード発行会社側に流れる構造であることを示した数字だ。

日本では価格を上げにくい業種が多く、特に中小の飲食店や小売店は、カードを使う顧客を逃したくない一方で、手数料をそのまま価格に転嫁しにくい。結果として負担は粗利の圧縮や販促費の削減、あるいは商品全体への薄い上乗せとして吸収される。カードを使う消費者だけでなく、現金で払う消費者も含めて、見えないコストを広く負担している可能性が高い。

この構図は、ポイント還元を考える上でも重要である。野村総合研究所の2025年調査では、生活者の8割以上がキャッシュレス利用者で、その6割以上がポイントを積極的に使っている。日本では「ポイントを貯める」「還元を取りにいく」行動がすでに生活習慣になっている。

だが、1%還元や高還元キャンペーンは空中から降ってくるわけではない。楽天カードの開示資料は、2024年度の営業収益3,367億円について「主にカード決済額に係るポイント費用等を控除」と明記している。つまり、還元は会計上もコストであり、どこかで必ず回収されている。

問題は、カード会社が悪いか、加盟店が弱いかという単純な話ではない。消費者が「得をしている」と感じる仕組みの裏で、加盟店の負担や経済圏の販促費、商品価格への見えにくい転嫁が重なっている点にある。日本の決済競争は、便利さの競争であると同時に、コストを誰が引き受けるかという配分の競争でもあるのだ。

ブランド企業の丸取りではない?欧米訴訟が突きつけた“争点”

こうした「誰がコストを負担しているのか」という曖昧さは、海外ではすでに法廷闘争の形で噴き出している。VisaとMastercardをめぐる訴訟は、「ブランド会社が高い手数料を丸取りしている」という単純な話ではない。英国の競争控訴裁判所(CAT)は2025年6月、争点となったMIF(マルチラテラル・インターチェンジ・フィー)を、VisaとMastercardのスキーム規則で定まる「デフォルト」の手数料と位置づけた。そのうえで、MIFの資金は主としてアクワイアラからイシュアに流れるもので、ブランド会社がそのまま受け取る性質のものではないという前提で審理している。

にもかかわらずブランドが訴訟の中心に立つのは、加盟店が負担するコストの水準や受け入れ条件を、ネットワーク全体のルールとして左右できる立場にあるからだ。争われているのは、ブランドの「取り分」の大きさではなく、加盟店が回避しにくい形でコストが形成される市場構造そのものである。

この点は2026年3月時点でもなお係争中だ。3月、ロンドンの控訴院は、VisaとMastercardに対し、CATがデフォルトMIFを競争法違反とした判断について控訴する許可を与えた。つまり、2025年6月判決の重みは大きいものの、法的にはまだ確定していない。両社は、インターチェンジがデジタル決済のエコシステムに必要な役割を果たしていると主張し、争いを続ける構えを崩していない。

さらに2026年2月のCATの別判決では、仮に違法なMIFがあったとして、その負担がどこまで加盟店手数料や消費者価格に反映されたのかが重要な争点となった。価格転嫁の有無や程度は、一律には扱われず、具体的な立証が重視されている。

ここから見えるのは、この訴訟の核心が「ブランドがいくら取ったか」ではなく、ブランドが設計するルールの下で、誰がどこまでコストを負担したのかという点にあることだ。だからこそ、この訴訟は日本でも、加盟店手数料とポイント還元の原資をどう見るかという議論につながる。 【次ページ】ポイント還元は単なるきっかけ…楽天・PayPayらの真の狙い

決済・キャッシュレスのおすすめコンテンツ

関連タグ

タグをフォローすると最新情報が表示されます

あなたの投稿

PR

PR

PR