- 会員限定

- 2025/07/04 06:30 掲載

急拡大の「PayPay」、次なるターゲットは“若年層”?市場を勝ち抜く戦略の核心とは

急成長を続けるキャッシュレス決済市場において、存在感を放っているのが「PayPay」だ。スマホユーザーの約3分の2が利用し、年間74.6億回もの決済が行われている。これまで同社は、新規顧客獲得キャンペーンや他社との連携も積極的に行ってきた。本稿では、PayPayで広報の中川望氏と松本麻由香氏に、同社のオープン戦略と市場を勝ち抜く秘訣、そしてキャッシュレス決済の未来について詳しく話を聞いた。

(出典:PayPay株式会社プレスリリースより引用)

高まるキャッシュレス決済比率、今後の市場はどうなる?

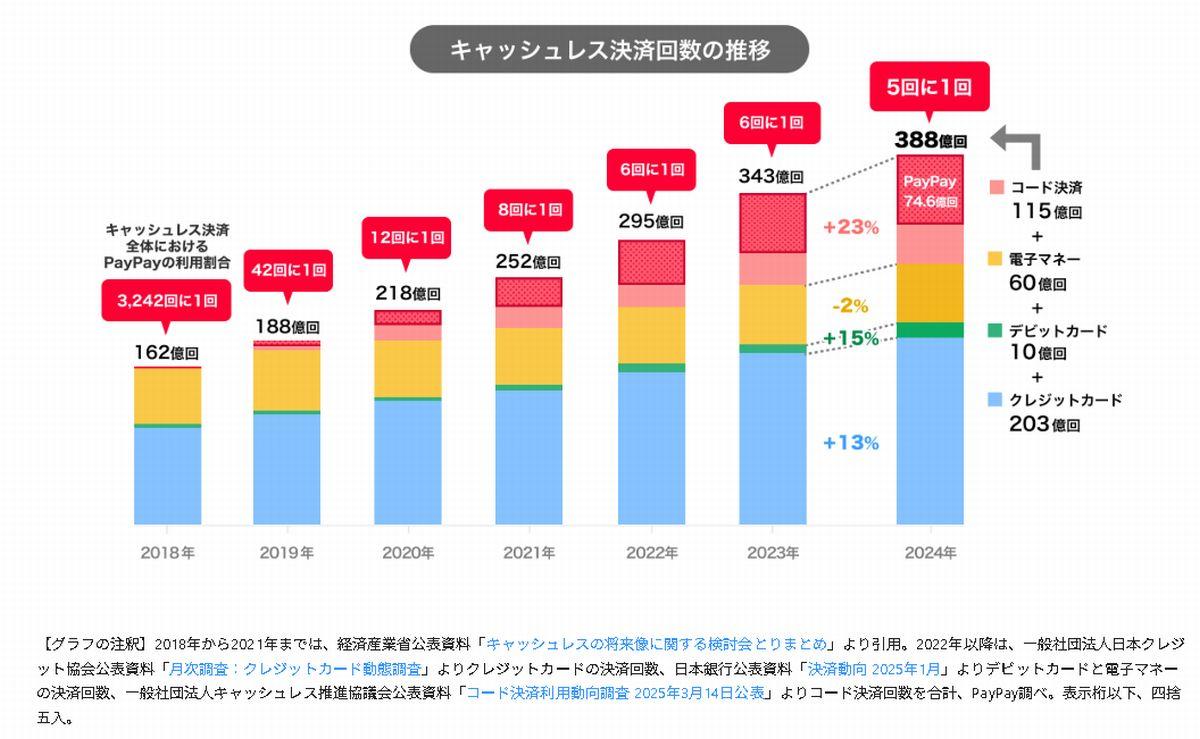

経済産業省が2018年に掲げたキャッシュレスビジョンにおいて、日本のキャッシュレス決済比率の目標は、2025年までに40%、将来的には80%とされていた。ところが、2024年には42.8%を達成し、目標を1年前倒しでクリアしている。決済金額では、依然としてクレジットカードが主流だ。しかし、決済回数ではコード決済が急成長を遂げ、2024年にはクレジットカードの半分を超える115億回を記録。2022年には、決済金額・決済回数共に、コード決済が電子マネーを上回り、クレジットカードに次ぐ主要なキャッシュレス手段として定着してきた。

中でも「PayPay」は、2018年10月のサービス開始以来、スマホユーザーの約3分の2にあたる6900万人以上が利用して、2024年度には年間78億回超の決済を記録した。これはキャッシュレス決済全体の約2割を占めている。PayPayではキャッシュレス決済市場の今後を、どう予測しているのだろうか。PayPay広報の松本麻由香氏は、次のように語る。

松本 麻由香 氏

2024年1月に開始された新NISAでは、非課税投資枠の大幅な拡大(年間投資枠最大360万円、生涯非課税保有限度額1,800万円)や非課税期間の無期限化など、従来のNISAから大幅に制度が拡充されている。これにより、クレジットカード積立とポイント経済圏の拡大が促進されている。

また、新NISAは、これまで投資に関心がなかった層にも資産形成を促すきっかけとなり、クレジットカードや特定のキャッシュレス決済サービスを介して積立を行うことで、キャッシュレス決済の利用習慣が定着している可能性がある。

デジタル給与が本格的に普及すれば、給与の一部または全部が直接キャッシュレス決済サービスの残高としてチャージされるため、銀行やATMからのチャージが不要となり、そのまま資産運用や決済に利用することができる。その結果、キャッシュレス決済金額の増加が期待でき、日本におけるキャッシュレス比率の拡大の後押しにもなる。

「2024年で42.8%という数字は国内だけを見ると、高くなってきたと感じますが、国際的なキャッシュレス水準はもっと高いのが現状です。欧米が6割前後、中国・韓国で8~9割と言われており、日本もその水準に追いつきたいという思いがあります。そもそもキャッシュレス化は、人手不足の解消や現金取り扱いコストの削減といった観点からも必要とされています。我々としてもPayPayを使っていただき、キャッシュレス決済の比率を高めていきたいと考えています」(松本氏)

異業種の市場参入を「歓迎」、PayPayのオープン戦略とは

国内のコード決済全体の中でPayPayの占める割合は、約3分の2となっている。そもそもキャッシュレス決済の中でのコード決済の割合は、どのような状況になっているのだろうか。「キャッシュレス決済の中でも、コード決済については割合も金額も年々増え続けています。2022年にはキャッシュレス決済において、電子マネーの決済金額・決済回数を抜いて、クレジットカード決済に次ぐ2番目のキャッシュレス手段として使われています。そのコード決済市場で、PayPayが約3分の2のシェアを占めている状況です。金額ではクレジットカードが大きな割合を占めていますが、決済の回数では、クレジットカードの半分を超えてきている状態です」(松本氏)

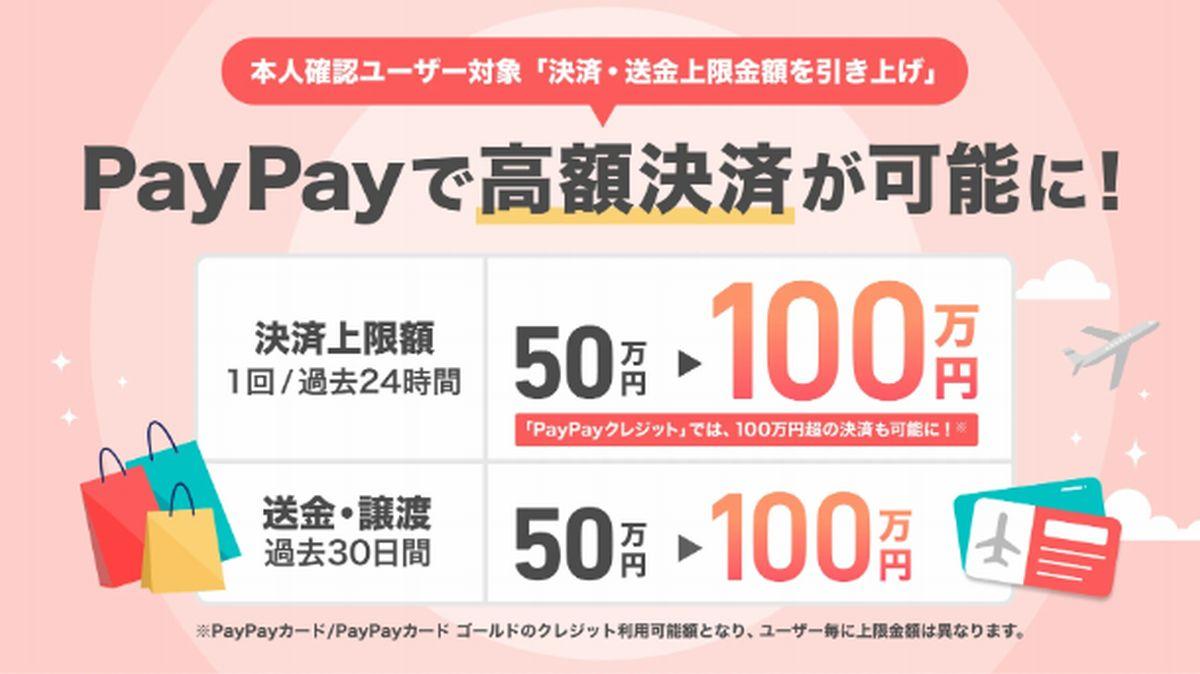

これまでコード決済は、少額決済での利用が多いとのイメージが強かった。しかし、PayPayでは、2024年11月より本人確認をしているユーザーを対象として、100万円まで決済可能なサービスを展開している。これは、これまでのイメージを大きく覆すサービスだ。

(出典:PayPay)

「QRコード決済はこれまでは、コンビニでお茶を買うといった少額決済のイメージがありました。しかし、2024年11月より高額決済が可能になったことで、ネットショッピングや家電量販店など高額の決済も増えてきており、回数だけでなく、金額のシェアも伸ばすことを目指しています」(松本)

日本のキャッシュレス決済サービス市場における異業種参入は、近年活発化しており、その傾向は今後も加速すると予測される。これは、単に「決済手段を提供する」という枠を超えて、顧客接点を持つ多様な事業者が、その顧客接点を生かして金融サービスを組み込む手法、いわゆる“エンベデッド・ファイナンス”の流れが強くなっているためだ。異業種参入の動向を、PayPayではどのように捉えているのだろうか。

「さまざまな業種が参入しているのは、良いことだと捉えています。それは、業界全体が盛り上がっていくことが望ましいと考えているからです。PayPayは創業当初からオープン戦略を取ってきました」(松本氏)

そのオープン戦略を象徴するのが企業名だ。

「PayPayは、ソフトバンクとLINEヤフーを親会社に持ちますが、『ソフトバンクPay』や『Yahoo!Pay』といった名前を付けず、PayPayとしたのは、企業の色を付けず、PayPayのブランディング確立を目指したためです。企業の色が薄くなることで、協業がしやすくなるメリットもあります」(松本氏)

中川 望 氏

PayPay広報のチームリーダーである中川望氏は、こう補足する。

「ユーザーにとって、利便性の高いサービスを提供できるのであれば、積極的に外部と手を組んでいくのが、PayPayの基本的な戦略です。協業していくことを積極的に検討しています」(中川氏) 【次ページ】移り変わる企業戦略、いま「若年層」を狙う納得の理由とは

スーパーアプリ・金融機能統合のおすすめコンテンツ

関連タグ

タグをフォローすると最新情報が表示されます

スーパーアプリ・金融機能統合の関連コンテンツ

あなたの投稿

PR

PR

PR