- 会員限定

- 2026/06/16 07:00 掲載

日銀「利上げ」で景気は失速するのか? 物価高ニッポンが直面する“最大のジレンマ”

日本は「失われた30年」を本当に抜け出したのか。円安と原油高に揺れる日本経済で、日銀の利上げが大きな焦点になっている。利上げは円安を抑え、物価高を和らげる可能性がある一方、景気を腰折れさせるリスクもある。“利上げ後”の日本経済の展望をエコノミストの永濱利廣氏に聞いた。

第一ライフ資産運用経済研究所 経済調査部 首席エコノミスト。1995年早稲田大学理工学部工業経営学科卒業後、第一生命保険入社。1998年日本経済研究センター出向、2000年より第一生命経済研究所経済調査部、2005年東京大学大学院経済学研究科修士課程修了、2016年より現職。2025年より内閣府経済財政諮問会議民間議員。著書に『新型インフレ』(朝日新聞出版)など。

経済調査部 首席エコノミスト

永濱利廣氏

最大の脅威は「スタグフレーションへの転落」

──歴史的な円安と中東情勢悪化による原油高が重なる中、今の日本経済が抱える最大のリスクは何でしょうか。永濱利廣氏(以下、永濱氏):スタグフレーションへの転落が最大のリスクです。具体的には、実質賃金がなかなか伸びない状況の中で、悪性インフレが定着し、個人消費が停滞してしまうことです。

通常、景気が悪いときは需要が足りないので、物価は下がりがちになります。ところが、今回のように原油高や物資不足といった外的ショックが起きると、景気が停滞しているにもかかわらず物価が上がる。これがスタグフレーションです。

そうなると、家計は将来不安から消費を節約します。中小企業も、原材料や物資が値上がりする。そして価格転嫁が十分にできなければ、収益が圧迫され、倒産が増える。結果として、景気がさらに低迷するリスクがあります。

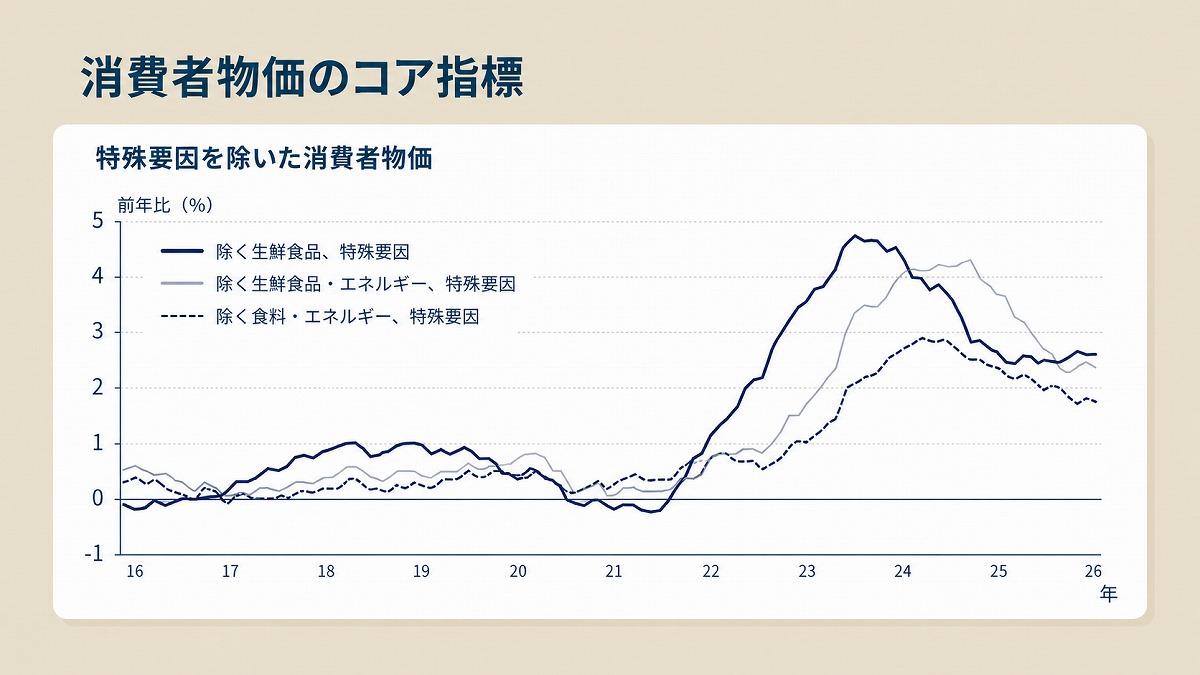

消費者物価は2021年から上昇している

(出典:日銀の公表資料をもとに編集部作成)

──デフレに慣れた日本経済にとってインフレは良い兆候にも見えます。今の物価上昇をどう捉えればいいのでしょうか。

永濱氏:インフレそのものがすべて悪いわけではありません。良いインフレというのは、賃金が物価よりも上がっている状態です。経済が良くて物価が上がると、企業も儲かりやすくなり、人手も不足しやすくなる。そうなれば、物価の伸び以上に賃金が上がる。これは良い物価上昇です。

逆に悪いインフレは、輸入品の値上がりや供給不足によって物価が上がり、賃金が追いつかない状態です。企業にとってはコスト増ですから、業績が良くならず、結果として物価上昇ほど賃金が上がらない。

今の日本経済で見極めるべきなのは、物価上昇が賃金上昇を伴う好循環につながるのか、それとも家計と企業を圧迫する悪性インフレになるのかという点です。

今すぐビジネス+IT会員に

ご登録ください。

すべて無料!今日から使える、

仕事に役立つ情報満載!

-

ここでしか見られない

2万本超のオリジナル記事・動画・資料が見放題!

-

完全無料

登録料・月額料なし、完全無料で使い放題!

-

トレンドを聞いて学ぶ

年間1000本超の厳選セミナーに参加し放題!

-

興味関心のみ厳選

トピック(タグ)をフォローして自動収集!

金融政策のおすすめコンテンツ

関連タグ

タグをフォローすると最新情報が表示されます

あなたの投稿

PR

PR

PR