- 会員限定

- 2019/10/23 07:00 掲載

トランザクションレンディングとは? 非金融事業者の貸金業参入戦略と金融業の対応策

データレンディングの現状と未来(後編)

事業会社(非金融業)による貸金業への参入のキラーコンテンツとして、与信判断に利用可能なトランザクションデータを用いた「トランザクションレンディング」を検討する企業が増えている。トランザクションレンディングとは、従来の財務情報を基に融資条件を設定するのではなく、日々の取引データなどを基に融資条件を設定するというもの。本稿では、金融機関および非金融機関でリスク管理のアドバイザリーを行っている筆者が、「データレンディングの現状と未来」の後編として、非金融の金融参入の戦略について解説すると同時に、従来型の金融機関による対応策を提言する。

大手信託銀行、大手監査法人を経て、監査法人トーマツ(現 有限責任監査法人トーマツ)に入社。 データマネジメント、Analytics、リスク管理高度化等に対するアドバイス及び対応支援を幅広く実施しており、特に信用リスク管理、市場リスク管理、統合リスク管理に関して金融機関に対する高度化支援を行ってきた。最近は非金融機関による金融進出の支援を多数実施している。 共著にバーゼルⅡ対応のすべて(2008年・共著、金融財政事情)内部監査高度化のすべて(2010年・共著, 金融財政事情)、これからのストレステスト(2012年・共著, 金融財政事情)。バーゼルⅢ 自己資本比率規制 計算とリスク捕捉実務の完全解説(2015年・共著, 金融財政事情)

前編はこちら(※この記事は後編です)

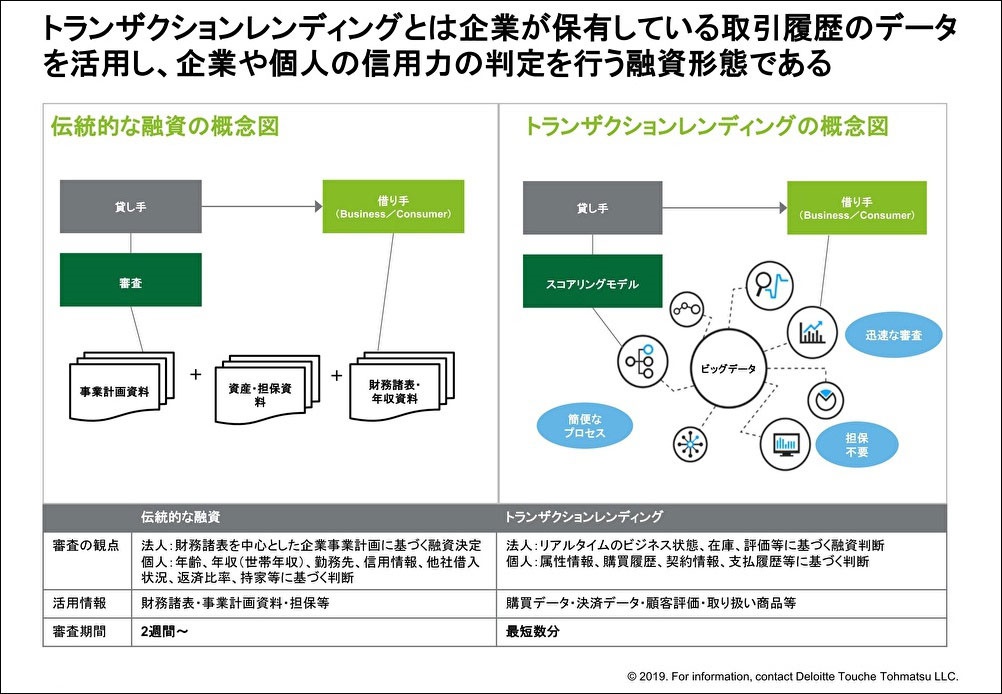

トランザクションレンディングとは何か

トランザクションレンディングとは、事業や財務・年収情報に基づく返済能力の評価および資産・担保の評価を柱とする伝統的な融資とは異なり、これまで融資審査時に利用されてこなかった売買や資金決済、顧客評価などの取引履歴(トランザクション)などのさまざまなデータを収集、モデルによって信用力判定・融資条件決定を行う枠組みである(図表1)。

信用力の評価にあたって、利用の可能性のあるデータは多岐にわたる。たとえば、在庫量、出入荷を把握するデータがあれば物流の状況を把握することが可能である。ECサイトの運営であれば、季節的な変動を考慮して過去の売上の傾向から将来の売上の傾向を予測することが可能だろう。

また、カスタマー評価についても今後の売上を予測するための重要な情報源である。POSデータを把握できれば、実店舗での売上がリアルタイムに把握することが可能となる。金融機関においても預金の入出金およびその明細は有力な信用評価の情報となるだろう。

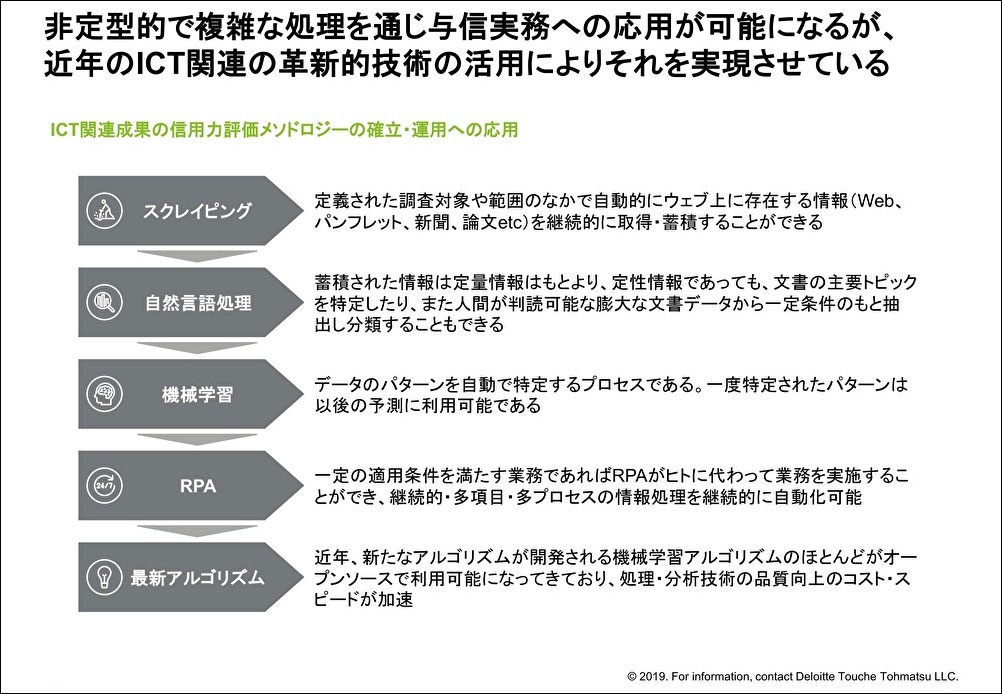

これらのデータを説明変数として信用力を評価するモデルをつくるアイデアは従来から検討されていたが、AI(人工知能)を中心としたICT技術の進歩(図表2)によって大量のデータを用いての解析が可能になったことで脚光を浴びるようになった。

トランザクションレンディングの事業者は、決算書や担保による融資を中心とした従来の金融機関が取引を行うことのできないような相手先に対しても、短い審査機関、少額からの融資、オンラインでの決済といった一般的な特徴による差別化で残高を伸ばしている。

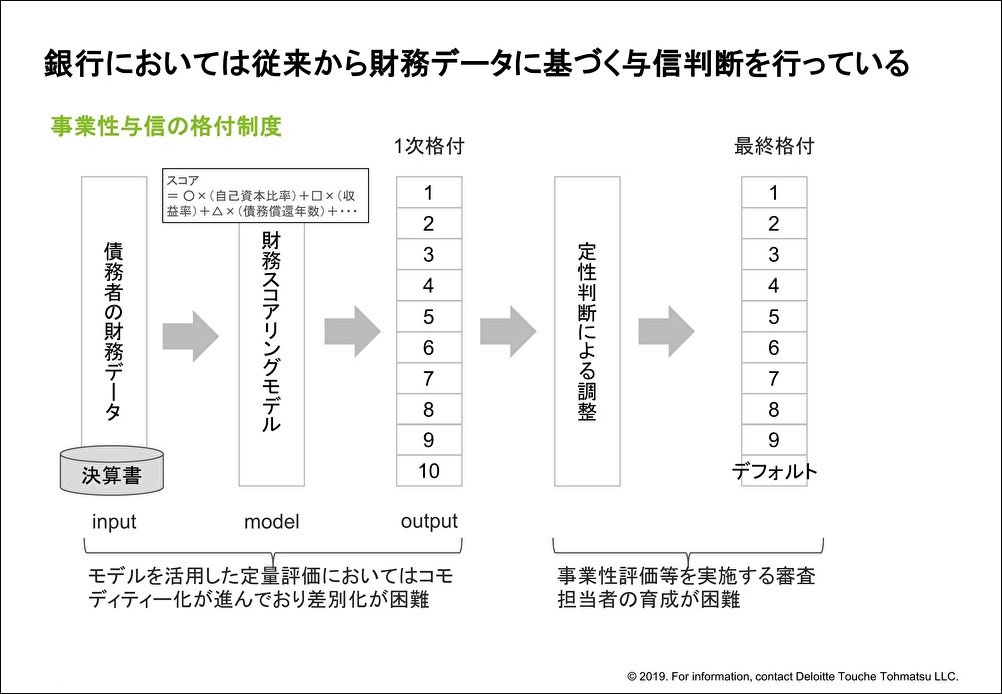

伝統的な銀行融資の限界

トランザクションレンディング事業者が間隙(かんげき)をついている背景に伝統的な銀行融資では対応できない限界がある。一般的な銀行の融資のプロセス(図表3)においては、決算書の情報が主要なインプットになる。

決算書の情報はOCRで読み取られ、システムのなかで図表4に示すような財務レシオが算出される。債務償還能力、安全性、収益性、成長性、規模などのカテゴリーからバランスよく財務レシオを選択しスコアリングモデルを構築する。

| 図表4:財務スコアリングモデルに用いられる財務レシオの例 | |

| カテゴリー | 説明 |

| 債務償還能力 | 償却前利益に対する支払利息の割合や債務償還年数など債務償還能力を表す財務指標 |

| 安全性 | 自己資本比率や負債比率、財務レバレッジ、流動比率など財務の安定性を表す財務指標 |

| 収益性 | 売上高や総資産、自己資本などに対する段階利益の比率を表す財務指標 |

| 成長性 | 自己資本に対する利益剰余金の増減率など成長性を表す財務指標 |

| 規模 | 売上高や営業利益、総資産、自己資本など事業規模を表す財務指標 |

財務スコアは一般的に以下のように選択した財務レシオにそれぞれの重みをつけて算定される。

財務スコア = ○×(自己資本比率)+□×(収益率)+△×(債務償還年数)+・・・

財務スコアを基準にして、定性判断を加えることによって最終格付を決定し融資判断の根拠とする。

財務スコアを基にした与信判断については、以下のような問題があると考えられる。

1.バックワードルッキング

そもそも決算書は過去のパフォーマンスでありそれを基に信用力を評価する時点でバックワードルッキングであるという弱点が発生する。また、決算書で捕捉することができないような事象によるデフォルトを予測することもできない。

たとえば、各種の不正、犯罪的行為、詐欺的行為、データ漏えいなどによって一気に顧客を失うようなケースは過去の決算書から予測できない。したがって、企業の評価には定性的に判断を加えることも必要になる。

2.財務スコアリングモデルのコモディティ化

アルゴリズムがほぼ最適化されており財務スコアによるモデルがコモディティ化してしまった。したがって、財務スコアリングモデルではあまり信用力評価で各社が差別化をはかることができなくなった。

3.担当者の能力の低下による事業性融資の限界

財務スコアリングモデルが地域金融機関にまで広がるようになってから10年以上たった今、審査においてモデルへ頼り切っているケースも見受けられる。モデルへ過度に依存した営業担当者による与信判断の目線も大幅に低下し事業性評価を行うことが難しくなっている。

【次ページ】トランザクションレンディングが対象とする主な資金需要

あなたの投稿

PR

PR

PR