- 会員限定

- 2025/06/06 06:30 掲載

「金融サービス仲介業」の登録企業が増えない理由、実績から浮かぶ“ある傾向”

銀行、証券、保険の垣根を越えてワンストップでサービスを提供できる制度である金融サービス仲介業。徐々に登録社数が増えつつあるものの、制度が定着しているとはいまだに言い難い状況です。そんななか、中立的な立場から金融アドバイスを提供するための新しい業態を創設するため、この仲介業の枠組みを活用する案が浮上しています。政府が進める議論の中身を解説します。

元毎日新聞記者。長野支局で政治、司法、遊軍を担当、東京本社で政治部総理官邸番を担当。金融専門誌の当局取材担当を経て独立。株式会社ブルーベル代表。東京大院(比較文学比較文化研究室)修了。自称「霞が関文学評論家」

(Photo/Shutterstock.com)

そもそも金融サービス仲介業って?

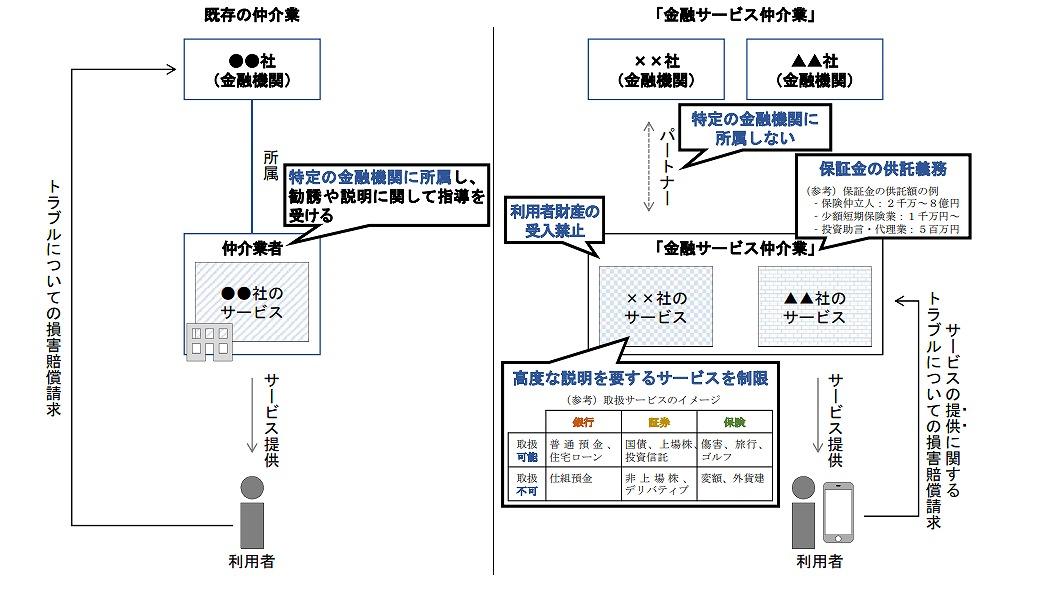

金融サービス仲介業は、銀行や証券、保険と、それぞれ別々の法律で規制されていた縦割りを廃し、一つの登録で複数分野のサービスを提供できる画期的な業態として、「金融サービスの提供に関する法律」に基づいて2021年に創設されました。従来の一般的な仲介業(金融商品仲介業など)は、商品やサービスの仲介を特定の金融機関から委託を受け、監督・指導を受けていました。金融サービス仲介業は、特定の金融機関に所属し監督・指導を受ける「所属制」が撤廃され、より自由にビジネスを展開できるように設計されていることも注目を浴びました。

金融仲介サービス業の制度は、顧客にとって、商品・サービスの選択肢を広げるというメリットがあります。金融機関にとっても、仲介サービス業者と連携すれば、全国に販売チャネルを拡大することが可能となります。

(出典:金融庁「金融サービスの利用者の利便の向上及び保護を図るための 金融商品の販売等に関する法律等の一部を改正する法律案」(p4)より)

当初は制度の活発な利用が期待されていましたが、業者の登録社数は伸び悩み、業界内で「未完の大器」の業種と言われています。足元で拡大の兆しは見られるものの、金融庁によると2024年12月時点で登録業者数は18社にとどまっています。

(出典:金融庁 「金融サービス仲介業者登録一覧」)

背景にあるのは、金融サービス仲介業が取り扱える商品・サービスに関する制約の大きさです。

たとえば、保険金が1000万円を超える生命保険や、個人向けカードローンは取り扱いができません。セキュリティー要件についても、新規参入のハードルになっていると指摘されています。

とはいえ金融庁は制度の普及を諦めていないようです。特定の金融機関の利害に左右されず、真に顧客の立場にたったサービスを提供するビジネスモデルを実現する上で、この業態の活用の余地が大きいとみているのです。 【次ページ】新たな制度活用案とは?

スーパーアプリ・金融機能統合のおすすめコンテンツ

関連タグ

タグをフォローすると最新情報が表示されます

あなたの投稿

PR

PR

PR