- 会員限定

- 2019/12/09 07:00 掲載

国際貿易における「ブロックチェーンプラットフォーム」の現状と課題

フィンテックサービスはB2C分野では顕著に進展を続けており、ブロックチェーン技術を用いた実装アプリケーションも多数登場している。一方、B2B分野、さらには国や通貨をまたがったクロスボーダー取引領域になると、PoC (Proof of Concept:概念実証)段階でいまだ留まるケースもあり、ビジネスモデルとして成立するには至っていないのが現状だろう。そこで本稿では、有意な取り組みを行っている代表的なプラットフォームを紹介しつつ、実装や普及に向けてのポイントや課題を整理する。

EYアドバイザリー・アンド・コンサルティング アソシエートパートナー

神戸大学経済学部卒、イリノイ大学アーバナシャンペーン校MBA(会計&e-commerce)取得。現職の前には大手総合商社・外資系金融機関・大手通信キャリアに在籍。経営企画(海外施策)、プラント輸出、プロジェクトファイナンス、M&A等の多く分野でグローバル業務を遂行・支援してきた。現在は、テクノロジーを用いた業務効率化を主テーマにしており、RPAに加えてブロックチェーン・AI等の切り口からデジタルトランスフォーメーションを推進する支援を行っている。M&A/戦略提携分野での経験が長いため、今後M&Aに絡めたデジタル化推進を提案・実現していくことを計画中。

(Photo/Getty Images)

本稿対象分野におけるブロックチェーンプラットフォームの状況

ビジネス領域でもさまざまな業界で、ブロックチェーン活用に向けた取り組みが多数企画・試行されている。このような状況下、定義の仕方によって数は異なるものの、「Trade Finance」(以下、筆者は貿易金融と訳す)の分野で世界的に認知されているプラットフォームはおおむね30程度あるとされている。(Bank of AmericaのMarco Poloへの参画を報じる2019年9月19日付記事)

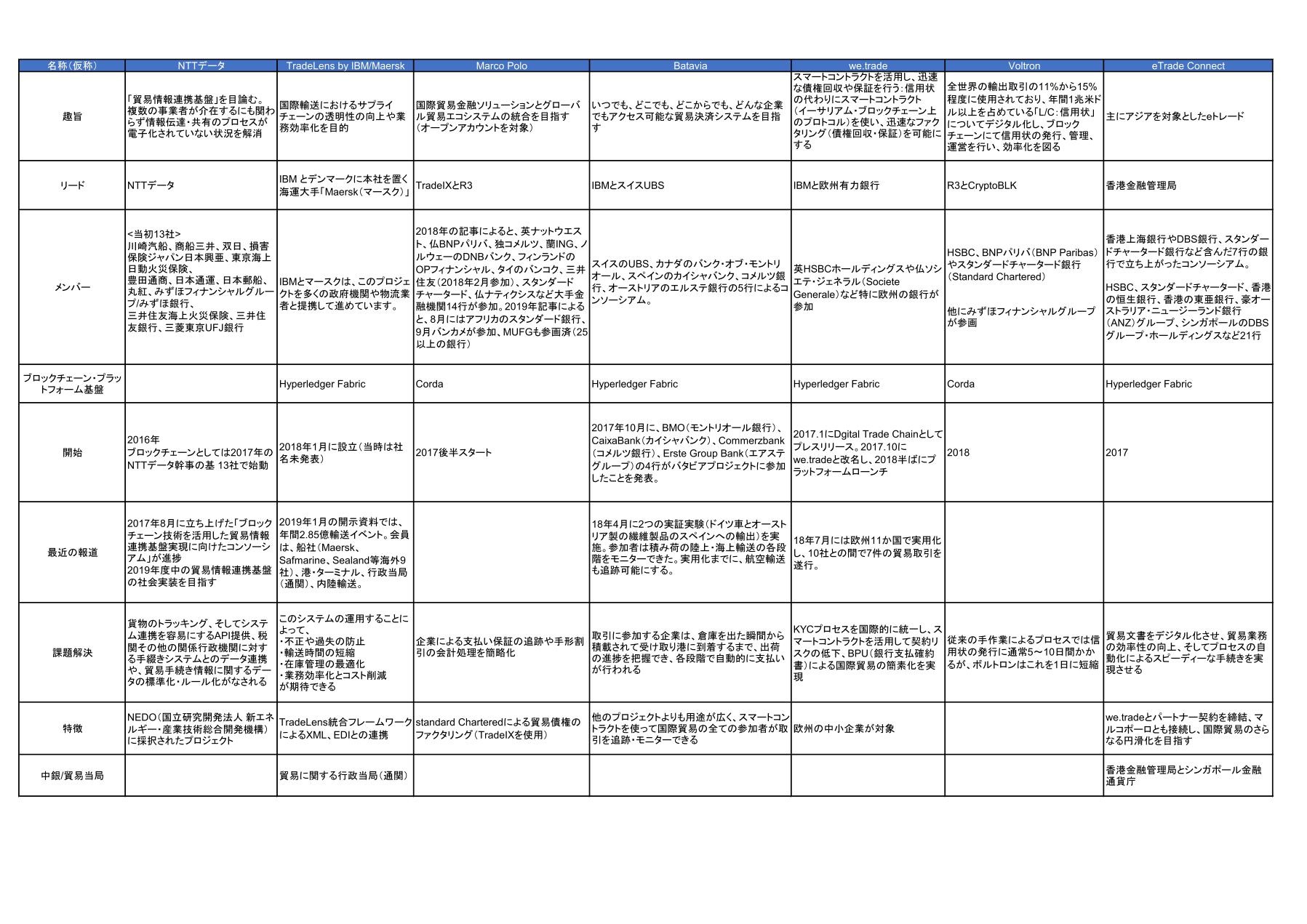

これらも参考にして、筆者が所属するEY内の既存の資料や公開情報を基に国際貿易に関する代表的なプラットフォームを整理したものが図表1である。

(1)貿易金融が包含する業務自体が多岐に渡ること、(2)貿易実務における規則や慣例の詳細が国ごと・企業ごとに異なっている部分もあり、それぞれの優劣については公開情報だけでは判断が難しいが、いずれも有名企業や大企業が参画しつつ有意な議論・PoCがなされているものであり、デファクト・スタンダードになる可能性を持っているように見える。

銀行を中心とする金融機関は、かねてから国際貿易の分野で主要な役割を果たしてきており、かような議論の中心であると見受けられ、実際上記のプラットフォームのメンバーにも、おおむね銀行が名を連ねている。

他方、新しい流れが生まれた際の位置づけの難しさもあり、推進に向けての中心であるかと問われると、やや否定的な印象を拭い切れない。

しかしながら、銀行以外にも社会的に影響力を保持する大企業が多く参画し、数多くのPoCが行われている中で、実用・商用化事例が、B2Cレベルのように進まないのはなぜだろうか?

Trade Finance関連で目覚ましく実用化・商用化が進まない背景

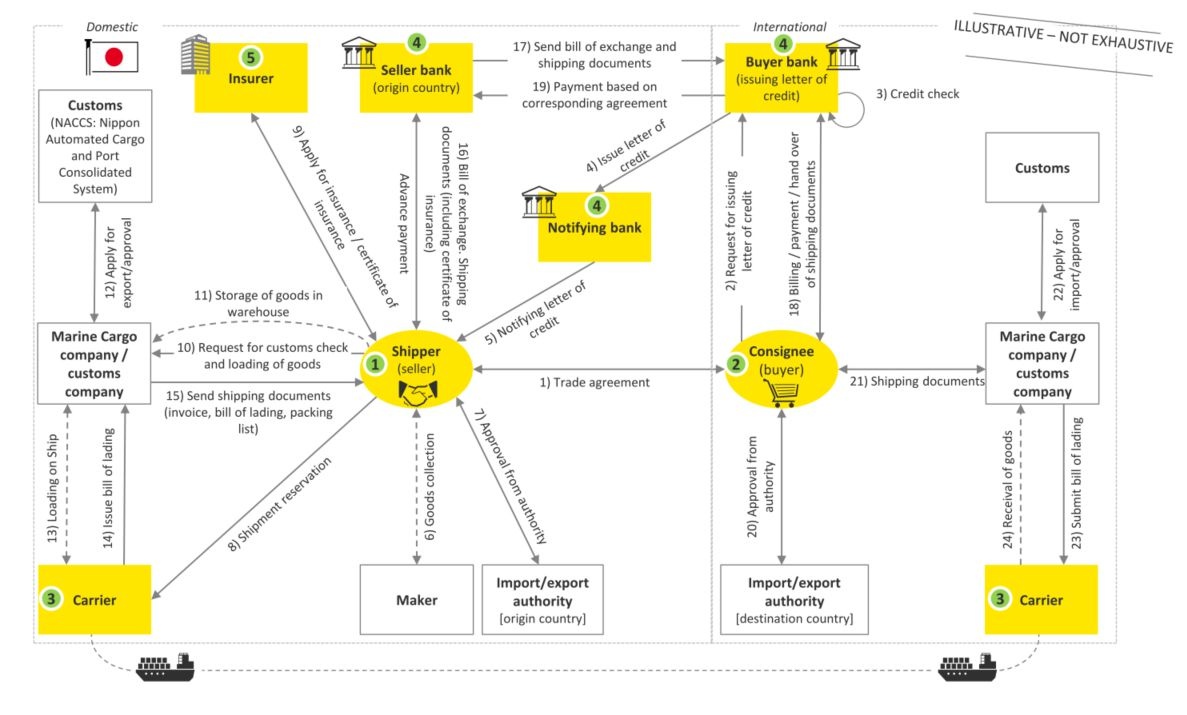

貿易金融という分野で金融機関が提供する主要商材の一つに、Letter of Credit(信用状)取引がある。信用状取引は、国をまたぐ貿易取引実務における主要な機能を支援するものであり、多くの関係者(Stakeholder)との間をまたぐ複数の業務フローそれぞれの中核をなしている(図表2)。

EY Japanの金融担当は、かかる一連の流れの中で主たる関係者は5つ(図2の(1)~(5))と定義して、金融機関との関係や授受される情報について分析・考察する議論を進めてきている。

これを通じて得られた現状の仮説は、貿易金融が提供される国際貿易(B2B)の複雑さがPoC実施以降に迅速に事業化に至るためのボトルネック要因になるというものである。具体的には、下記の3要素が想定される。

1.多種類の機能

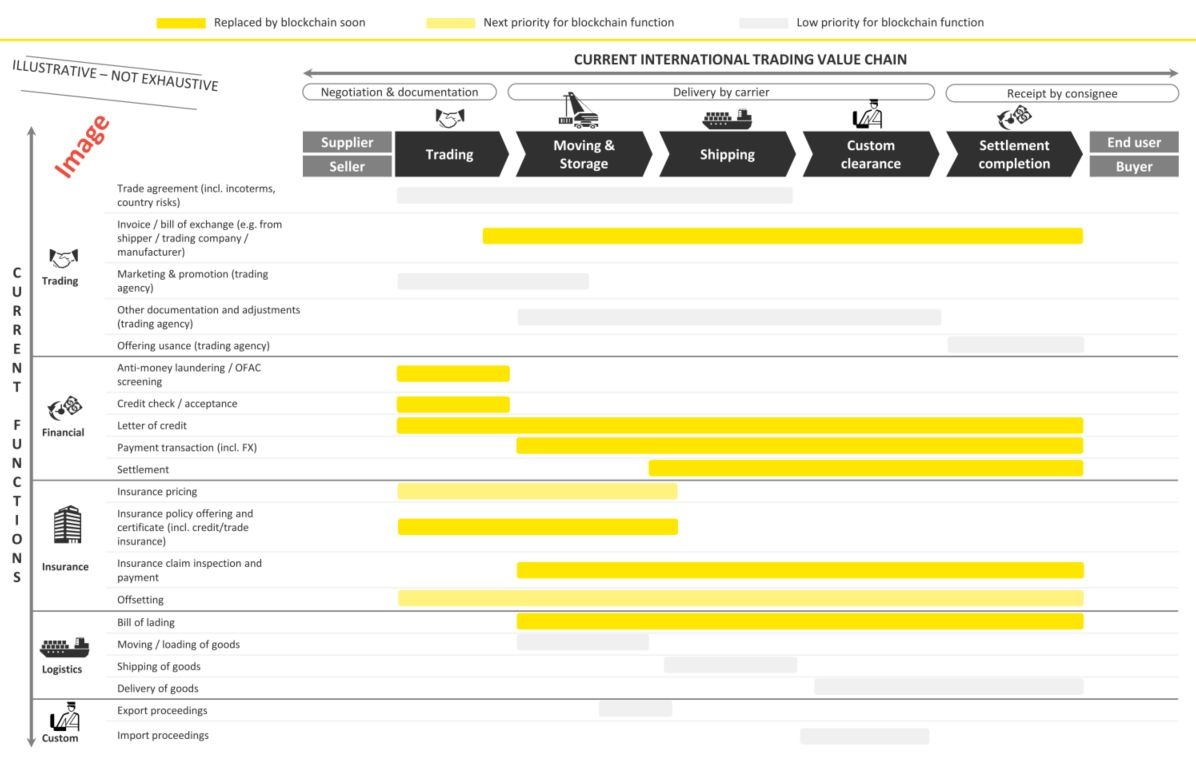

当該関係者が国際貿易全般の中で進めている作業、ないし提供する機能を典型的に列挙すると図表3のように整理できる。

一連の流れの中核を占めるのは信用状ないし信用状取引ではあるものの、物流面での手続きの中で生じる他の書類や手続きも同様に重要なものであり、貿易金融の議論だけ独立して進められるものではないことが見て取れる。

なお、一般的に、国際貿易や貿易金融という用語を用いた場合、そこには信用状取引以外の取引、すなわちB2Cの貿易取引にみられるような送金取引なども相当の割合を占めていることに留意されたい。

本稿では、より当事者が多く金融機関の機能が発揮される信用状取引を念頭に論を継続するが、売り手と買い手の間で最終的に商品と金銭の授受が成立するまでには、Trading(貿易機能)、Financial(銀行機能)、Insurance(保険機能)、Logistics(外航および内航輸送機能)、Custom(通関機能)といった、それぞれに専門性が高く、長らく形成された業務手続きを必要とする。

2.多数の所轄が存在

日本の行政機構を例にとって考えると、代表的なものとして以下を記載できる。

- 経済産業省:主にTrading機能の遂行について管掌

- 国土交通省:主にLogistics機能の遂行について管掌

- 財務省:主にFinancial、Insurance、Custom機能の遂行について管掌し、以下に細分化される

- 税関:財務省内の一機関である中、輸出入品目とその経済価値把握(および税務面の計算)を管掌、等

- 金融庁:財務省内の一機関である中、信用状を含む貿易書類と引き換えに生じる資金移動先が正当である旨確認する手続きを管掌(いわゆる「アンチマネーロンダリング(AML:Anti-Money Laundering)」や「本人確認義務(KYC:Know Your Customer)」)

これらの政府機関とのやり取りを適時に行いながら、遅滞なく関係者間の書類のやり取りを進めるために、個別手続きの専門事業者(通関業者など)が生じるなど、さらなる複雑な関係が生じている。

特に、銀行が実施するAML/KYCの機能を他業界の事業者で代替することが現状では困難である点や昨今ますます重要性が増している安全保障上の管理のための諸手続きは、そのデジタル化への期待とは裏腹に、マニュアル対応や人による目視対応が重視されている現状でもある。

3.多くの「レガシー」知識の集合で成り立つ仕組み

上記のAML/KYCや安全保障にかかわる手続きの他にも、(a)外国為替予約関連での書類の持ち込み(事業会社内での締め切りと金融機関との合意による締め切りの双方を意識した業務フロー)、(b)信用状関連で時に貿易事業者と銀行が一体になって貿易書類の整合や差異(ディスクレパンシー)の確認を行う慣例、(c) 銀行と本邦事業者があうんの呼吸で連携して海外事業者の不正や怠慢に事務的に対抗する慣例などは、いずれも貿易立国日本を象徴するものと言える。

昨今、数十年のデジタル化の進展とともに消え去った作業もある中、書類や資料のみで現在の全容を精緻に把握することは一業界の当事者では困難であると推察される。

結論として、B2Bにおける国際貿易実務の事業化を実現するためには、一社では規定しにくい全体最適へと誘導する強いイニシアチブ(主導権)が必要だろう。

B2Cの少額国際送金で提供される同種機能についてはイニシアチブを取り得るIT・テクノロジー系企業(いわゆるGAFAを含む)ですら、B2B国際送金においては十分な影響力を発揮しにくい状況だ。

したがって、より広範に実務を把握・整理できる企業(あるいは企業コンソーシアムを機動的かつ中立的に取りまとめられる企業など)が深く関与することが必須ではないだろうか。

実用化・商用化が待たれる理由(想定される効果)

近時の自国第一主義的な動きを一過性のものと捉え、過去数十年のグローバリズムのトレンドを所与として考えれば、今後もますます国際間の貿易量は増加するだろう。したがって、付随する業務のデジタル化に伴い省力化できるメリットは大きいと考えられる。

特に以下の機能については、ブロックチェーン独自の特性により、簡略化・高度化できるものであり、その効果は質量ともに大きいと考えられる。上述した困難を克服し、変革する意義はあるだろう。

1.信用状のやり取りに要する時間短縮による効果

特に外航輸送能力の上昇に伴い当該物資の輸出国から仕向け国までの物流に要する時間が短縮化される一方で、信用状を含む船荷証券の受け渡しまでの時間は旧態依然である。

したがって、船荷証券待ちによって物資の授受に至らず、仕向け地の港湾などで物資が滞留することもみられる。物資の鮮度・品質の低下を防ぐ意味でも、信用状の速やかなやり取りによる効果は大きい。

図表1に記載のMarco Poloプラットフォームで提供される機能を例に取ると、銀行による貿易金融提供に関わる条件を比較的速やかに確定できる機能を具備していることから、荷物の発送までの時間や関連する銀行書類作成作業を削減する効果があると見受けられる。

【次ページ】変革のためにイニシアチブはどうあるべきか

あなたの投稿

PR

PR

PR