- 会員限定

- 2020/02/10 07:00 掲載

FPの現場から見た「フィンテックの課題」とは、日本人の“金融リテラシー”の実際

日本に「フィンテック」ブームが訪れてから、すでに多くの月日が流れた。人々の日常生活にもさまざまな影響を与えているのは間違いない。しかし、その一方で未だに大きな変化が訪れていない分野もある。FP(ファイナンシャルプランナー)である筆者への相談事例を交えながら日々感じていること、フィンテック普及のために必要なことをまとめてみた。

CFP®(日本FP協会認定)、一級ファイナンシャル・プランニング技能士、日本証券アナリスト協会 認定アナリスト(CMA)、住宅ローンアドバイザー、二級DCプランナー(企業年金総合プランナー)。東京大学大学院修了後、2001年野村證券株式会社に入社。金融派生商品の開発やトレーディング、企画を経て、退職。2018年2月株式会社ウェルスペントを設立。資産形成ハンドブック/株式会社ウェルスペント (Twitter/YouTube)

(Photo/Getty Images)

証券会社のフィンテック担当からFPへ転身

筆者は新卒で大手証券会社に入社。17年ほど勤務した後、2018年にファイナンシャルプランナー(以下、FP)として独立した。退職前の3年間は、フィンテックに関連する企画や調査、スタートアップ投資などの業務を行ってきた。フィンテック業界については、ある程度理解しているつもりである。一方、FPとして独立してからは、一般生活者の方の家計相談、ライフプランシミュレーションなどの業務を行っている。金融機関出身の人間としては、一般生活者の方の言動にかなり驚くことも多い。

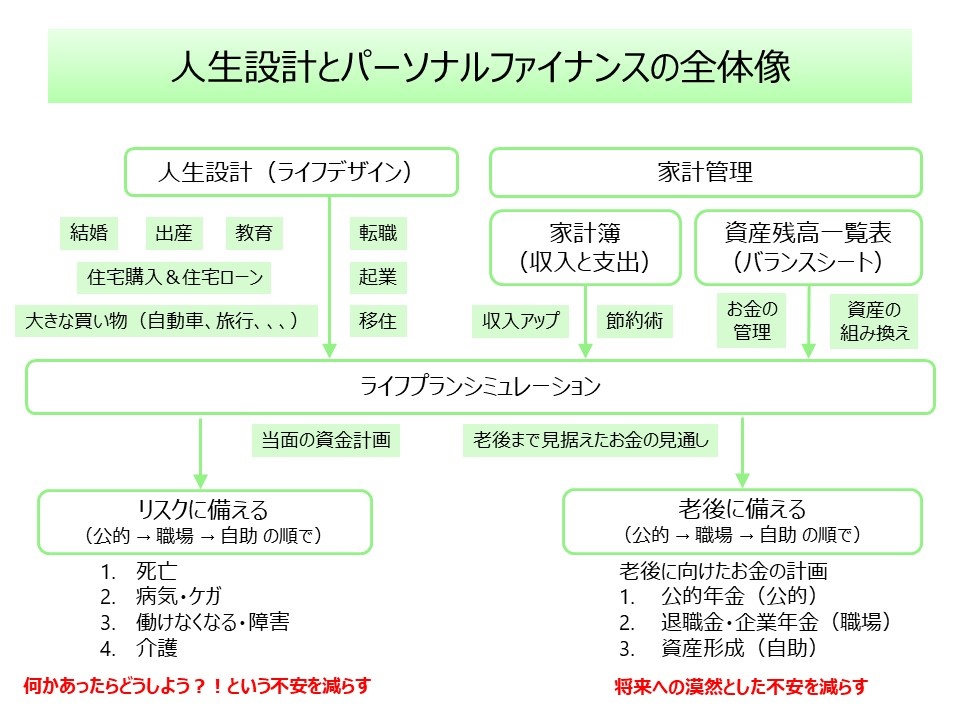

不可欠なのは「人生設計とパーソナルファイナンスの全体像」の理解

さて、筆者が人生設計とパーソナルファイナンスという観点から、全体像をまとめてみたのが次の図である。

まず、左上に「人生設計(ライフデザイン)」がある。「どんな仕事をしてどんな家に住むのか」、さらには「結婚するのか」「子供は産むのか」など、どういう人生を歩んでいきたいかを考えるのが人生設計である。

一方、右上の「家計管理」のところは、現在の家計の収支(家計簿:P/L)と、資産(バランスシート:B/S)である。つまり、現在のお金の状況を指す。

そして、中央に位置しているのが、いわゆる「ライフプランシミュレーション」である。自分の人生設計が明確になり、お金の状況も確認できたところで、そのライフプランが現実的かどうか、お金の面からチェックしてみるというわけだ。いわば、公的年金の財政検証「家計版」のようなものである。

その上で、左下が「リスクに備える」ということで、死亡、病気・ケガなど、起こるか起こらないかわからない不確実性に備えるための部分である。社会保険や職場の福利厚生、そして民間の保険商品などを利用しながらリスクマネジメント(管理)していく。

最後に右下が「老後に備える」である。これは「リスクに備える」とは異なり、誰にとってもいずれは訪れる老齢という事象に対して、どのように備えていくかという領域である。こちらについては、公的年金保険や職場の退職給付、そして自助努力としての資産形成などの手段を利用しながら備えていくことになる。

現在のフィンテックサービスに欠けているもの

さて、前置きが少し長くなってしまったが、フィンテックという視点から改めて上図を見ていただきたい。日常生活の買い物ではスマートペイメント、家計の収支(P/L)や資産(B/S)では家計簿アプリやPFM(Personal Financial Management:個人資産管理)ツール、「リスクに備える」では保険、そして「老後に備える」のうち、資産形成(自助)の部分ではロボアドバイザーやソーシャルレンディングといった形で、各フィンテックサービスが提供されている。

個々の領域では、フィンテックサービスが各種提供されているが、全体像を把握する上で重要なライフプランシミュレーションといった部分では、実践的なフィンテックサービスはまだ現れていないと考えられる

また、もう少し分野を絞って考えてみよう。たとえば「老後に備える」部分におけるロボアドバイザーは、リスク資産のアセットアロケーション(資産配分)についてアドバイスし、必要に応じてリバランスを行ってくれるものの、そもそも「リスク資産としていくらを割り当てるべきなのか」という前提となるような分析を行ってくれるフィンテックサービスはほとんどない。

つまり、公的年金はどのくらい受け取れそうで、職場の退職金や企業年金はどのくらいあるという予測から、自助として準備すべき金額はどのくらいになるかが知りたいとする。今から毎月X万円を積み立て、期待リターンY%で運用する必要があるため、次のようなアセットアロケーションを推奨するといったサービスが未だに現れていない。

【次ページ】老後2000万円問題で露呈した日本の現状

あなたの投稿

PR

PR

PR