- 会員限定

- 2020/02/12 07:00 掲載

8つの視点から考察する「AIが金融業界に与えるインパクト」

2015年以来、デロイト グローバルは世界経済フォーラム(World Economic Forum:以下、WEF)と協力し、金融サービスを変革する要因を考察してきた。本稿では2018年に公開した「AIが起こす金融エコシステムのトランスフォーメーション」と2019年に公開したレポート「金融サービスにおけるデータ共有:プライバシーと機密性を強化する5つのテクニック」に焦点を当て、その内容を解説していく。

IT系コンサルティングファーム、ITアドバイザリー企業を経て現職。保険会社設立、および大規模システム更改を複数経験し、強みを持つ。金融業界における先進技術・先進事例の調査・提言を担う職務にも従事し、2017年よりWEFレポートの翻訳を担当。銀行・保険会社向けに同レポートを題材にした勉強会の講師も務める。

(Photo/Getty Images)

AIが金融業界にもたらす4つの変革

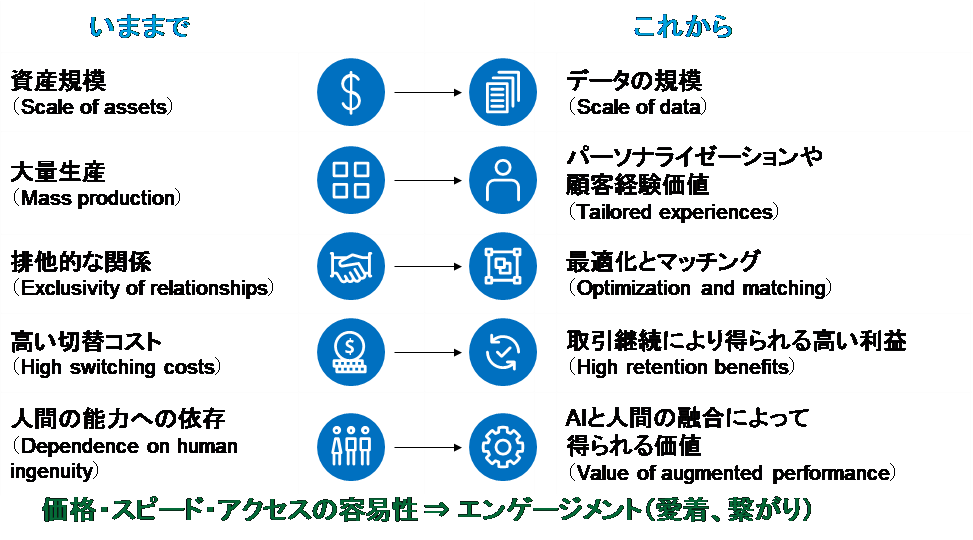

最初に両レポートの概要を紹介する。「AIが起こす金融エコシステムのトランスフォーメーション」は、人工知能(AI)が金融業界の競争原理をどのように変えていくかを解説したものだ。一方、「金融サービスにおけるデータ共有:プライバシーと機密性を強化する5つのテクニック」は、AI活用で課題となるデータ活用・共有の際、プライバシー・機密性をどのように確保するかのテクニックを解説したものである。従来、金融機関のビジネスは、標準化された商品をより多くの営業チャネルを使って一人でも多くの顧客に売るという大量生産型の仕組みを採用していた。特に営業は、個々の対人スキルに依存しているビジネスモデルだった。

しかし、そうしたビジネスモデルは、AIによって変革されつつある。顧客のあらゆるデータを収集し、AIが分析することで、商品・サービスのパーソナライゼーションが可能になるからだ。

AIが金融業界にもたらす変革として、「AIが起こす金融エコシステムのトランスフォーメーション」では、以下の4つがあると予想している。

1. 差別化できるサービスを提供して顧客ロイヤリティを取り込んでいく「顧客価値創造」

2. 自社に残すオペレーション領域を見極め、それ以外の領域は外部サービスを活用していく「オペレーションモデル」

3. どの企業とパートナーシップを結びどの領域で戦っていくか、自社とパートナー企業のどちらが顧客体験のオーナーシップを握るかを争う「競争原理」

4. 顧客を守り、データの共有機会を規制し、金融インフラを作り変える新しい規範を整備していく「公共施策」

次からはこれら4つの変革について、それぞれ2つの視点(通算8視点)から考察していきたい。

(出典:INSURANCE FORUM2019 弊社講演資料 セミナーインフォ社主催)

「顧客価値創造」に必要な着眼点

視点1:顧客ロイヤリティ獲得の新たな方策価格やスピード、アクセスの容易さといった従来の差別化要素が薄れる中、金融機関は顧客に対して新たな付加価値を提供する必要がある。具体的には、AIを大胆に活用し、固有の金融ニーズに対応するパーソナルカスタマイゼーションで付加価値を創出することだ。たとえば、異業種と連携し、顧客データを基に最適な商品・サービス、融資条件などを提供することを指す。

アドバイスの高度化や、ワンストップのソリューションの提供で差別化を図る動きがさらに加速すれば、金融機関以外の業種・業態との競合も顕在化すると予想される。

視点2:セルフドライビング・ファイナンス(金融の自律的な運用)

AIを活用すれば、日常的な取引の自動化や複雑な意思決定にかかわるアドバイスが提供できる。さらに日々の金融取引管理で、顧客の確認・意思決定を介さずに、AIが最善の取引先の金融機関・商品を判断し、取引を実行・完了する「金融の自律的な運用」も可能だ。データの集積が進み、AIの能力が高まることで、さらなる自動化・より複雑なアドバイスの提供ができ、自律的な運用が加速していく。

「オペレーティングモデル」で見落とされがちな視点

視点3:コストセンターからプロフィットセンターへの転換AIはバックオフィス機能の一部を事業化できる可能性を秘めている。自社の最先端の機能を他社に対して「サービス」として展開し、ほかが追随できないスピードで継続的に改善することで、持続的な収益源となる。他社が「サービス」を利用すれば、当然データが収集できる。膨大な量の質の高いデータが蓄積できることは、AIを進化させる競争優位性につながる。つまり、AI活用を先行して取り組むことが、優位性につながるのだ。

視点4:人材にかかる課題の解決

AIの導入は新たな仕事を生み出す。しかし、それより速いスピードで、既存の仕事が失われていく可能性もある。AIの活用には新しい知識=人材が必要になるため、人材戦略を競争上の優先事項と捉えなければならない。そのうえで、AIの普及がもたらす新しい競争環境に適応した組織構造や人材管理手法を構築する必要がある。

「競争原理」は自社にとって優位となるか

視点5:市場構造の二極化AIを活用すれば、ローンや保険など価格に左右される金融商品では、顧客に対して積極的に低コストのサービスへ誘導することができる。一方、コスト以外のニーズのある顧客に対しては、最適化されたアルゴリズムによって最もニーズにマッチしたニッチなサービスを探しあてることが可能だ。

これにより、金融市場の構造はAIへの投資余力を持つ大規模なプレイヤーとイノベーションを迅速に起こすニッチなプレイヤーの二極に集約される。そして、その中間に位置する中規模金融機関は、厳しい競争を強いられるようになると予想される。

視点6:データ連携に対する懸念

より高度なAIの活用に必要とされるデータの質と量を確保する上で、他社とのデータ連携が有効な選択肢の1つだ。しかし、データ連携は、短期的にはメリットをもたらすものの、中長期にはパートナーの間に勝ち組と負け組を生むリスクをはらんでいる。データ連携によって生じる緊張関係を緩和しながら、適切な提携関係を構築することが肝要となる。

【次ページ】「公共政策」は未知の領域へ

あなたの投稿

PR

PR

PR