- 会員限定

- 2020/03/13 07:00 掲載

法改正で生まれた「新仲介業」とは? フィンテックのスーパーアプリは生まれるか

金融庁の金融審議会では、生活者の多様な金融ニーズにこたえられるサービスを生み出すため、現在、資金決済法下の決済法制に関する整備と再検討が行われている。その詳細は前回の記事に詳しいが、後編となる今回は、その法整備によって誕生する「新仲介業」について、一般社団法人Fintech協会 理事 落合 孝文弁護士に聞いた。

慶應義塾大学理工学部数理科学科卒業。同大学院理工学研究科在学中に旧司法試験合格。森・濱田松本法律事務所で約9年東京、北京オフィスで勤務し、国際紛争・倒産、知的財産、海外投資等を扱った。近時は、金融、医療、不動産、MaaS、ITなどの業界におけるビジネスへのアドバイス、新たな制度構築などについて活動を行っており、政府、民間団体の様々な検討活動にも参加している。2015年より一般社団法人Fintech協会分科会事務局長、2019年11月に同協会理事に就任。

(Photo/Getty Images)

前編はこちら(※この記事は後編です)

金融業界にとどまらない、今回の決済法制改正の影響

現在、キャッシュレスに関する関心が高まっていることもあって、今回の決済法制の改正が注目されている。現実に、いまや決済事業の事業者数は銀行以外の方が多く、かつ取り扱い量も急速に増えている。また、決済サービスは金融業界だけではなく、他の業界にも影響を及ぼす。たとえば最近、注目度が上がっているMaaS(Mobility as a Service)分野でも決済機能は重要だ。SuicaやPASMOはもちろん、交通サービスにおけるキャッシュレスや決済の電子化対応は避けられないからだ。また、医療機関・病院で「○○Pay」が使えるところも出てきている。

「税金などの公共料金に関する納付も、『○○Pay』が使えるようになってきています。福岡市では2019年4月よりLINE Payでの市税納付が可能になります」(落合氏)

「新仲介業」とは何か

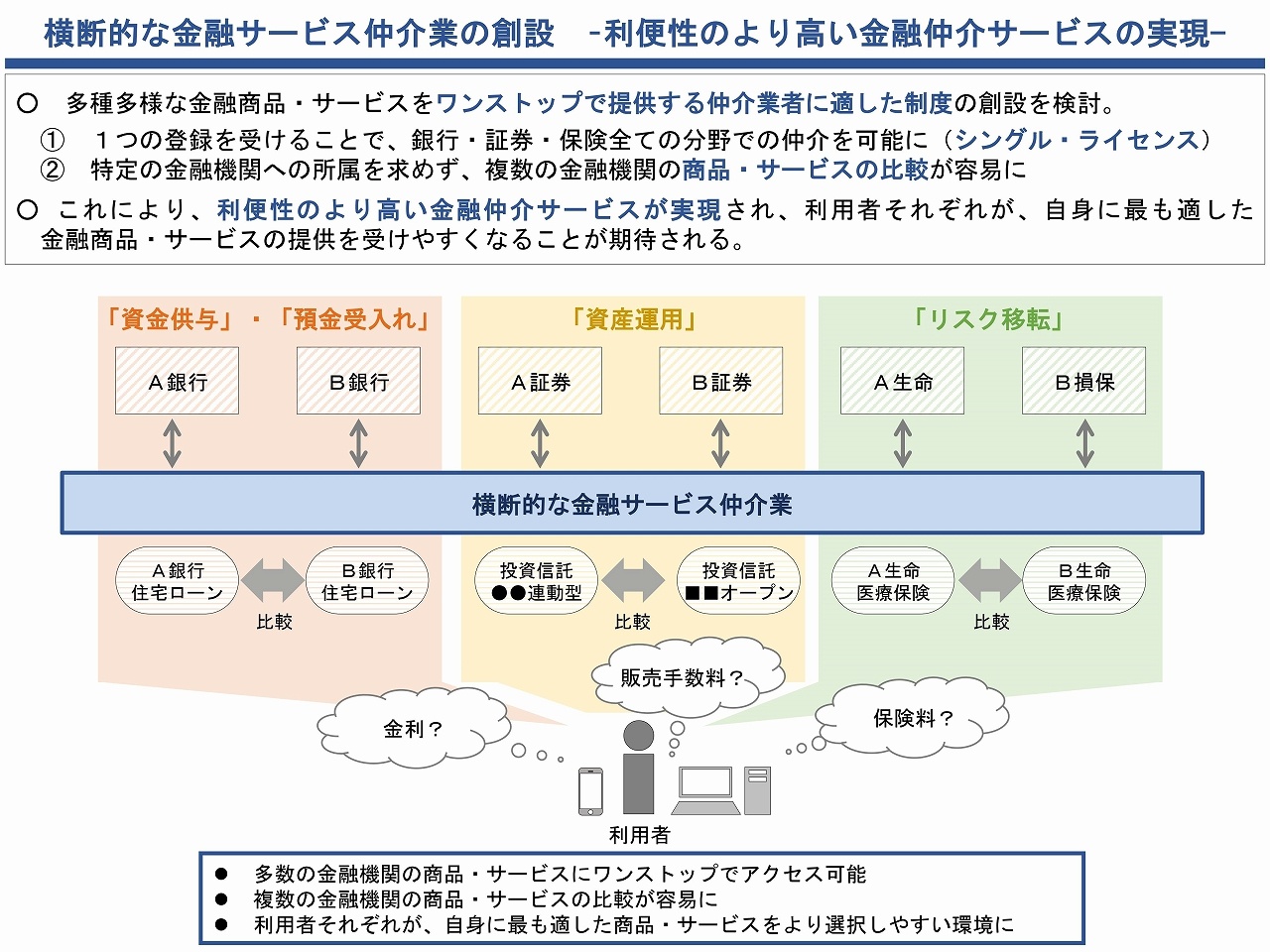

今回新たに生まれるのが、銀行や証券、保険などさまざまなサービスを「新仲介業」という概念だ。今まで事業者がサービスを行うために必要だった業種ごとの登録を不要とし、1つの登録さえあれば、銀行・証券・保険や貸金すべての分野での仲介業務が実施できるという法整備がなされた。利用者にとっては、多種多様な商品・サービスをワンストップで受けられるという画期的なものだが、具体的にはどのような点が議論のポイントなのか。

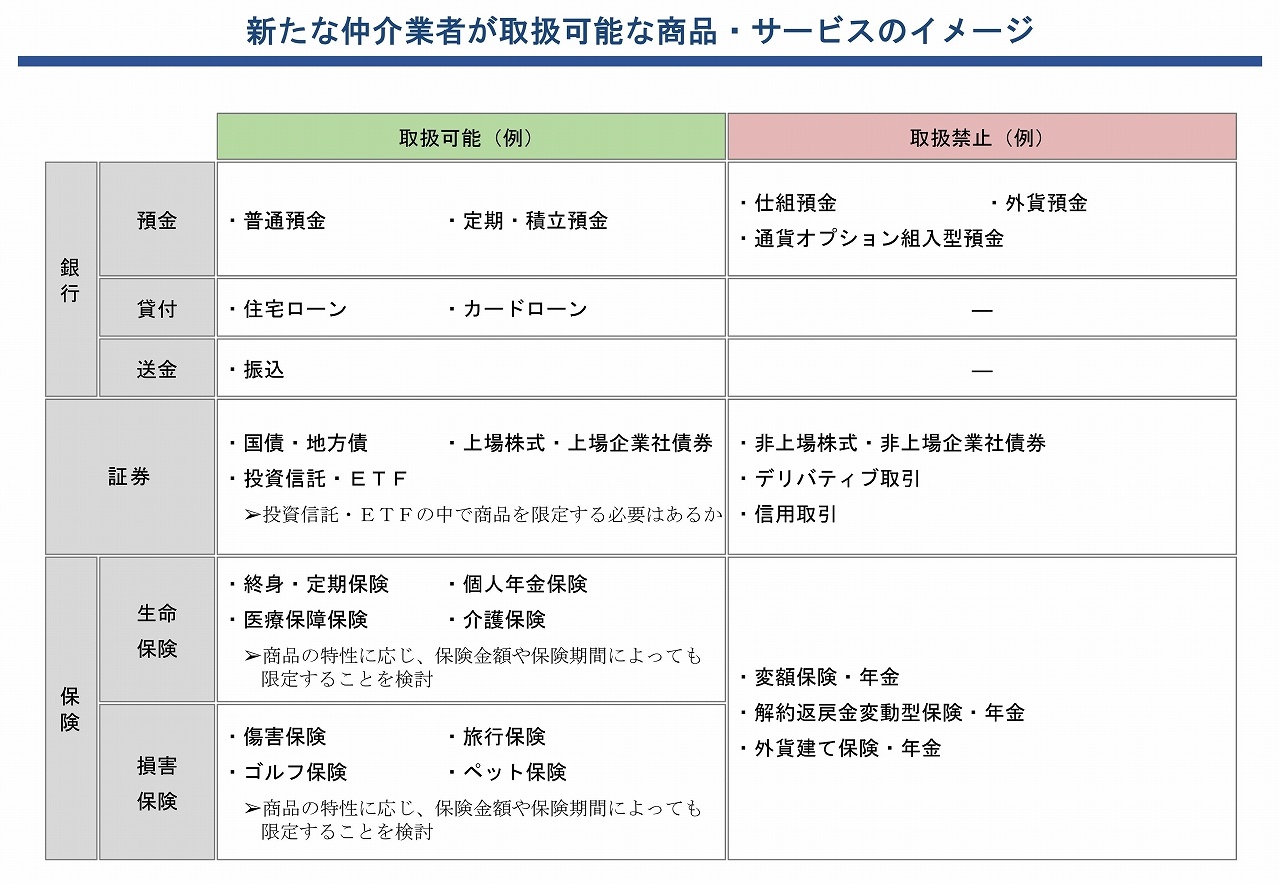

「銀行・証券・保険それぞれによって管轄する規制が異なるため、それをどのように使いやすく統合できるかが重要になります。新仲介業が横断的に取り扱える金融商品は、高度な説明を要しないと考えられるものに限られますが、その具体的な範囲は政省令に委ねられており、法案発表後も政省令のの内容が引き続き注目されています」(落合氏)

(出典:未来投資会議(第33回)資料3・1頁)

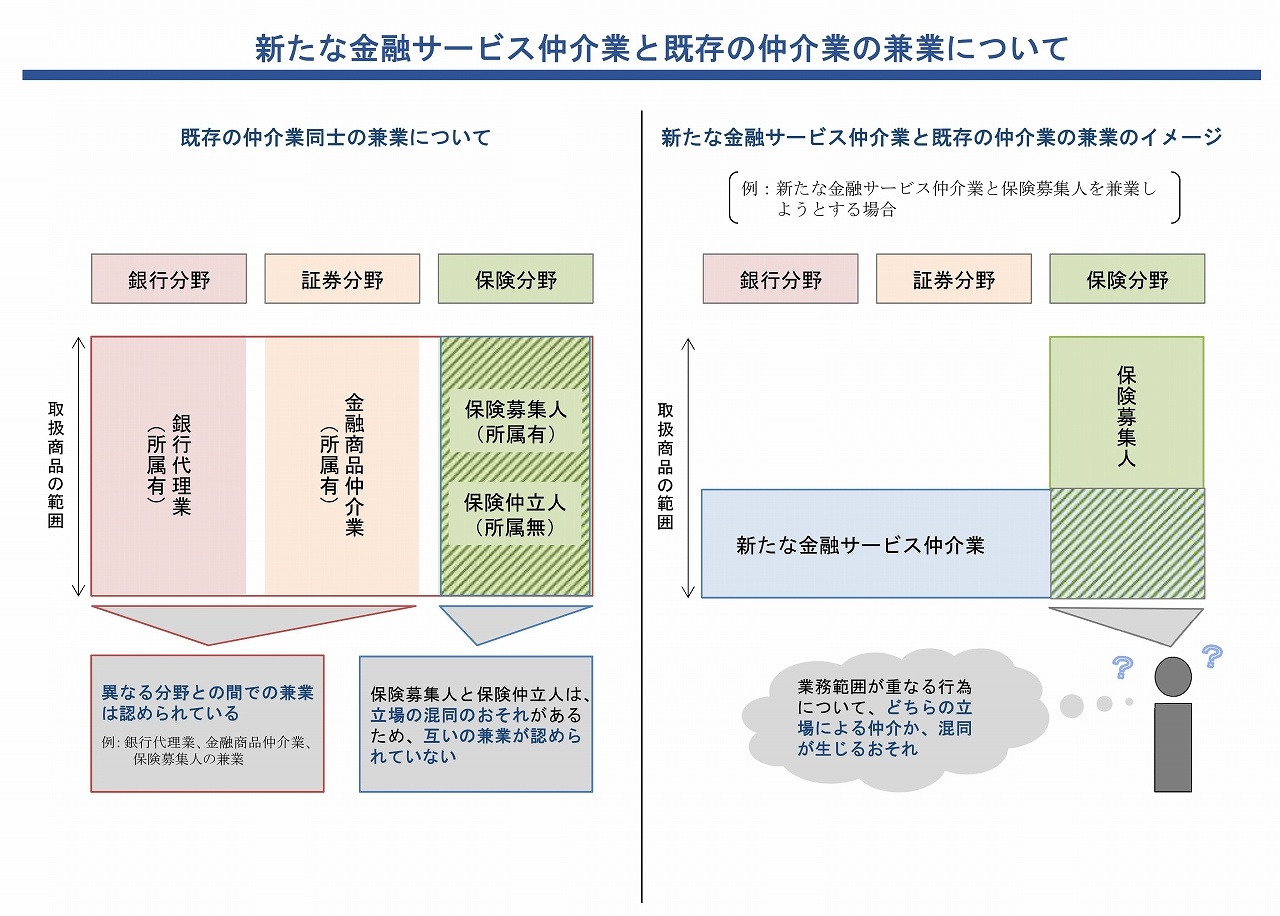

また、現在の法制では、銀行代理業や保険募集人、金融商品仲介業者には、「所属制」というルールが適用される。仲介業者が特定の金融機関(銀行、証券会社、保険会社など)による指導を受け、仲介業を展開する際の適切な業務運営や、利用者に対する損害賠償資力を確保しているのである。

指導を受ける代わりに、仲介業者と利用者の間でトラブルがあった際は、所属している金融機関による損害賠償を受けられることを明確にする制度だ。

「新仲介業においては、この『所属制』が不要となり、業務上のパートナーとして金融機関と連携、協働することになります。金融審議会では、金融機関が仲介業者を指導する義務はなく、新仲介業者が顧客に加えた損害を原則として賠償する責任を負わない、という方針が示されています。このため、法案だけでなく今後制定される政省令、ガイドラインを含め実際にどこまで明確に規定できるかが注目されています」(落合氏)

新仲介業では、横断的に多様な金融商品を一気通貫で仲介できることで、利用者にとって使いやすいサービスになることが予想される。では、新規参入時の規制はどのようなものがあるのか。

「事業規模に応じた保証金の供託等が義務付けされるのですが、フィンテック企業には大きな負担となりますので、具体的に設定される金額は、参入事業者の数に大きく影響を与えると思われます。また、銀行や証券、保険において、既存の代理、仲介ライセンスを保有する分野では、新仲介業としての仲介ができないという兼業規制も、重要なポイントです」(落合氏)

(出典:金融庁「決済法制及び金融サービス仲介法制に関するWG」第3回資料2・5頁)

(出典:金融庁「決済法制及び金融サービス仲介法制に関するWG」第5回資料2・2頁)

落合氏は今後の法改正へのスケジュールについて、国会が順調に進むことを前提にすると、2020年5月から6月の国会での法案成立、その後政省令等のパブリックコメントを経て、2021年秋に施行されるだろうと予測している。

【次ページ】法改正によって生み出される新サービスは?

関連コンテンツ

あなたの投稿

PR

PR

PR