- 会員限定

- 2020/10/06 07:00 掲載

「東証システム障害」が可視化した課題とは? それでも“不幸中の幸い”だったワケ

10月1日に発生した東京証券取引所(東証)のシステム障害は私たちにどんな教訓を示したか。浮き彫りにしたさまざまな「問題点」とは何か。元株式トレーダーであり、コロケーションなどにも詳しい金融教育家 中野 靖之氏が解説する。

京都大学工学部を卒業後、1999年に野村證券に入社。以降、2度の転職を含め、国内外の証券会社3社にて、金融商品のトレーディングに従事する傍ら、2012年に『寺子屋やすべえ』と称して、週末に地元の子どもたちに即興で勉強を教えるボランティア活動を始める。『寺子屋やすべえ』に通う子どもの保護者から金融の質問を受け、「大人たちに金融のことを教えることも大事なのではないか?」と思うようになり、2018年より『金融教育家』としての活動を開始。政治経済と金融の複雑な関係を解きほぐして各自ができるだけ確からしい行動ができるように、分かりやすく理解してもらうよう心がけている。また、10人いれば10通りの金融教育があると考え『1対1の金融教育家』として『1on1FE(ファイナンシャルエデュケーター)』も行っている。「きんゆうちゅーぶ」を配信している。

(写真:ロイター/アフロ)

「東証システム障害」を時系列で振り返る

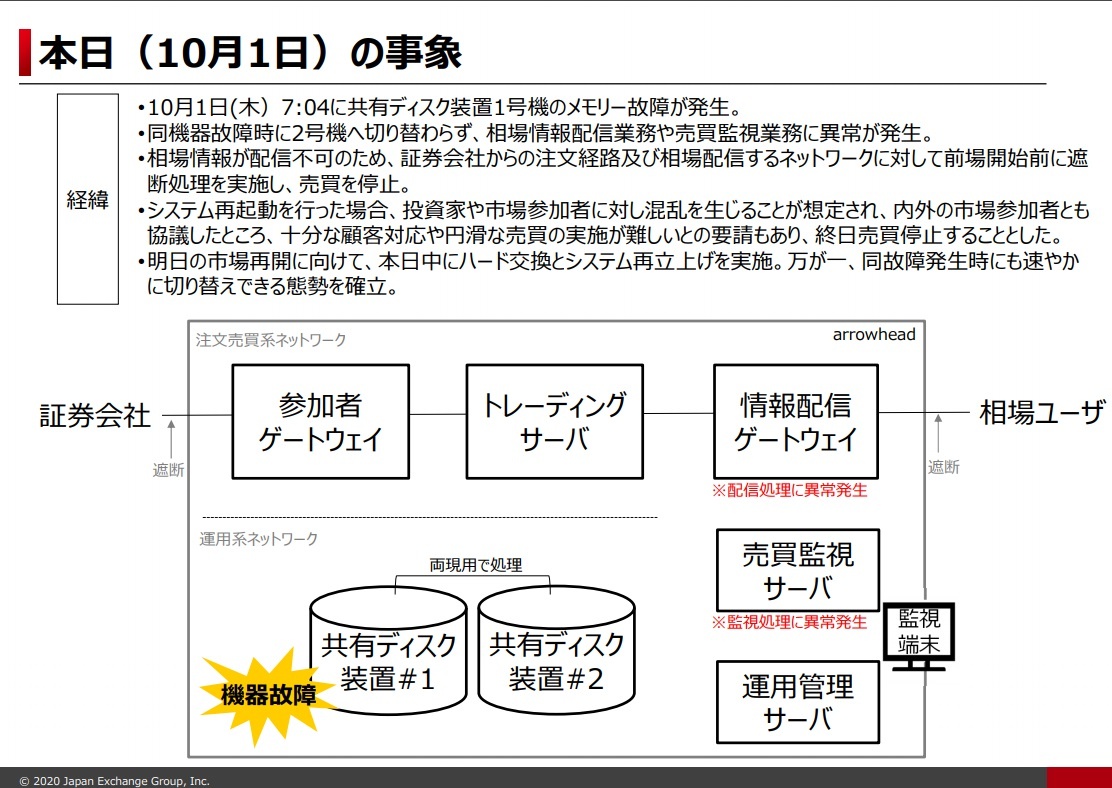

2020年10月1日に発生した東京証券取引所(東証)のシステム障害について、簡単にではあるが、経緯からおさらいをしておきたい。

●7時4分、東証は、2系統あるうちの1系統にメモリー故障が発生したことを検知した。通常の場合、もう1つの系統を使うことでメモリー故障による影響を回避するところだが、何らかの原因により、もう1つの系統に自動的に切り替わらなかった。

●8時、通常業務フローの中で、証券会社からの注文の受付が開始された(筆者は、このタイミングが終日売買停止になったかどうかの分水嶺になったのではないかと想像している)。

●8時1分、東証は、取引参加者向けに、相場情報配信業務がうまくできていないことを通知した。

●8時36分、東証は、取引参加者向けに、売買停止の方針を通知した。売買停止の方針を決定する際に、各証券会社への状況報告やヒアリングが行われた。

●8時54分、東証は、システム的に売買停止処理を行った。

●8時、通常業務フローの中で、証券会社からの注文の受付が開始された(筆者は、このタイミングが終日売買停止になったかどうかの分水嶺になったのではないかと想像している)。

●8時1分、東証は、取引参加者向けに、相場情報配信業務がうまくできていないことを通知した。

●8時36分、東証は、取引参加者向けに、売買停止の方針を通知した。売買停止の方針を決定する際に、各証券会社への状況報告やヒアリングが行われた。

●8時54分、東証は、システム的に売買停止処理を行った。

東証は、7時4分以降、8時ちょうどにかなり近い時間帯に相場情報配信業務の不具合という状況を把握したと推測する。8時1分、取引参加者向けに、いわゆる「速報ベース」で通知したのだろうが、この不具合の復旧に対する判断までは確定できていなかっただろう。

(出典:東京証券取引所 報道発表)

8時が「分水嶺」になる理由

現在も、原因究明中でもあり、筆者の想像を多分に含むが、実情を以下のように想定している。システムが2系統(それぞれ、A系統、B系統と記す)あることの利点は、A系統でトラブルがあった際に、B系統で稼働できることにある。その際、当然ながらデータの移行などがスムーズに行われるようにシステムがデザインされている。

システムの目論見通りにデータの移行などができれば問題はなかったはずである。しかし、今回のケースでは、A系統で発生したトラブルが、B系統で稼働するようにデータ移行などがスムーズに行われる「フェイルオーバーイベント」としてのトラブルと認識できなかったのだろう。

そのせいで、大規模なシステム全体の再起動が必要な事態となってしまった。

全体の大規模な再起動を行う中で問題となるのが、8時より証券会社から受け付けていた注文である。注文のログなどを復旧させるという技はあるだろうが、無策であれば、再起動によって注文の存在がなかったことになってしまうのだ。

証券会社から受け付けた注文は、会見の質疑応答でも言及されていたが、注文のステータス管理がそれぞれなされていく。具体的には、1-発注、2-注文受付待ち、3-注文受付完了(または3-注文失効)、4-注文登録完了などとなっている。

そのような注文のステータス管理が行われていく中で、東証と証券会社の間で「注文の存在がなかったことになってしまうのですがどうしますか」といった議論が行われていたのではないだろうか。

一部の証券会社においては、注文を「強制終了」して、再発注が可能であったかもしれない。しかし、プロトコルを利用して、発注元にまで上述の注文のステータス管理が伝わっているなど、影響が世界中に発生している状況である。大多数の証券会社では、大量のオーダーを処理するリスクを鑑みて、「当日中の再開は厳しい」との結論になったのだろう。

ここまで考えていくと、証券会社からの注文の受付が開始される時刻、つまり8時より前に何らかの手を打つことができれば、9時からの通常売買開始、または当日中の売買再開が可能だったと推測できる。

質疑応答において、自動的な処理でなかったとしても、監視することによって、A系統でトラブルがあった際に、B系統で稼働できるようにすると答えている。8時前に何らかの手を打つために、マンパワーによる監視で対応していくこととしたようだ。

「10月1日の東証システム障害」は不幸中の幸いだった

当然ながら、どんな時でも取引できない影響は大きい。委託関係がある取引は連鎖していくからだ。たとえば、投資信託の買付けや解約であれば、単純化しても「投資家-投資信託運用会社-証券会社」という3つの関係者が介在する。投資家が投資信託を買付け、資金と投資信託受益証券(実際はペーパーレス)を交換する。投資信託運用会社は、その資金で株式など金融商品を購入することが通常であるが、それができなくなることで投資家に影響が出るといった問題がある。

欧州の機関投資家であれば、時差の問題で寝ている時間に日本の市場が開くため、VWAP(出来高加重平均価格)取引といった1日の平均価格で取引をしようと証券会社に委託注文をすることが多い。今回のようなトラブルが生じれば、証券会社の注文担当者は欧州投資家に連絡することとなるわけで、寝ているところをたたき起こすこととなる。

「10月1日」に起こったことは不幸中の幸いだったと言える。日取りによっては、今回の影響は甚大になる可能性があった。具体的には「IPO」と「インデックス」に関してだ。

まず、IPO(新規株式公開)について述べたい。

IPOは、企業にとっては社史を飾る大きな出来事であり、東証内のVIPルームで上場記念の打鐘を行う(現在は新型コロナの影響で休止されている)など、社内外にアピールする絶好の機会となる。投資家にとっても、公募価格、初値、日中の値動きが大きなレンジとなることもあり、非常に重要なイベントである。

不幸中の幸いで、10月1日にはIPOがなかった。前後の日付となる9月30日、10月2日にはそれぞれ「アクシス」、「タスキ」という企業が上場した。一方、10月1日はテクニカル上場(ホールディングス化に伴うものなど)のみであった。

【次ページ】10月1日で「ラッキーだった」もう一つの理由

あなたの投稿

PR

PR

PR