- 会員限定

- 2021/02/22 掲載

金融庁や京大、日本総研らが語る「アフターコロナのフィンテック」、論点を総ざらい

新型コロナウイルスによって、社会のデジタル化は大きく進んだ。特に金融の領域では、キャッシュレス化が大きく進展した。ただし、それはこれから起きる変化の前触れにすぎない。ウィズコロナ、アフターコロナの時代、世界そして日本の金融はどのような姿になるのか。そして、既存の金融機関、新興のフィンテック企業はどのような役割を求められるのか。国立情報学研究所(NII) 喜連川 優氏をモデレーターに、京都大学大学院 岩下 直行氏 日本総合研究所 翁 百合氏、日本銀行 副島 豊氏、金融庁 松尾 元信氏、三井住友DSアセットマネジメント 渡辺 一男氏が多様な視点から議論を展開した。

フリーのテクニカルライター。コンシューマからエンタープライズまで、初心者向けの記事からテクニカルな解説記事、広告記事、企業取材記事などを手がける。執筆した書籍はこれまでに約80冊。オールアバウトでは「パソコンソフト」「ワード(Word)の使い方」「MS Officeの使い方」のガイドもつとめる。2008年からWordカテゴリーでのMicrosoft MVP。

個人ホームページ:http://www.makoto3.net/

facebook:http://ja-jp.facebook.com/inouekengo

(写真提供:国立情報学研究所(NII) 金融スマートデータ研究センター・シンポジウム)

※本記事は、2020年12月14日に行われた「NII 金融スマートデータ研究センター・シンポジウム」での講演内容をもとに再構成したものです。一部の内容は現在と異なる場合があります。肩書は当時のものです。

新型コロナウイルスが金融に与えたインパクト

新型コロナウイルスは、我々の社会、生活にとっては禍そのものだ。京都大学公共政策大学院教授 岩下 直行氏によると「金融の世界では禍転じて福となすと表現できる現象も起きている」と指摘する。これまでフィンテックから遠かった高齢者、もしくはITスキルの高くはなかった人々にも、フィンテックが身近な存在になりつつある点についてである。

国立情報学研究所 金融スマートデータ研究センター 客員教授

岩下 直行 氏

(出典:NII 金融スマートデータ研究センター・シンポジウム)

「日本では『スマートフォンでインターネットバンキングなんてとんでもない』という方々が少なからずいます。しかし、今回のコロナ禍で、こうした状況も変わりつつあるようです。たとえば、最近はコンビニで○○ペイで支払っている人が本当に増えました。この数カ月で本当に変わったなと感じます」(岩下氏)

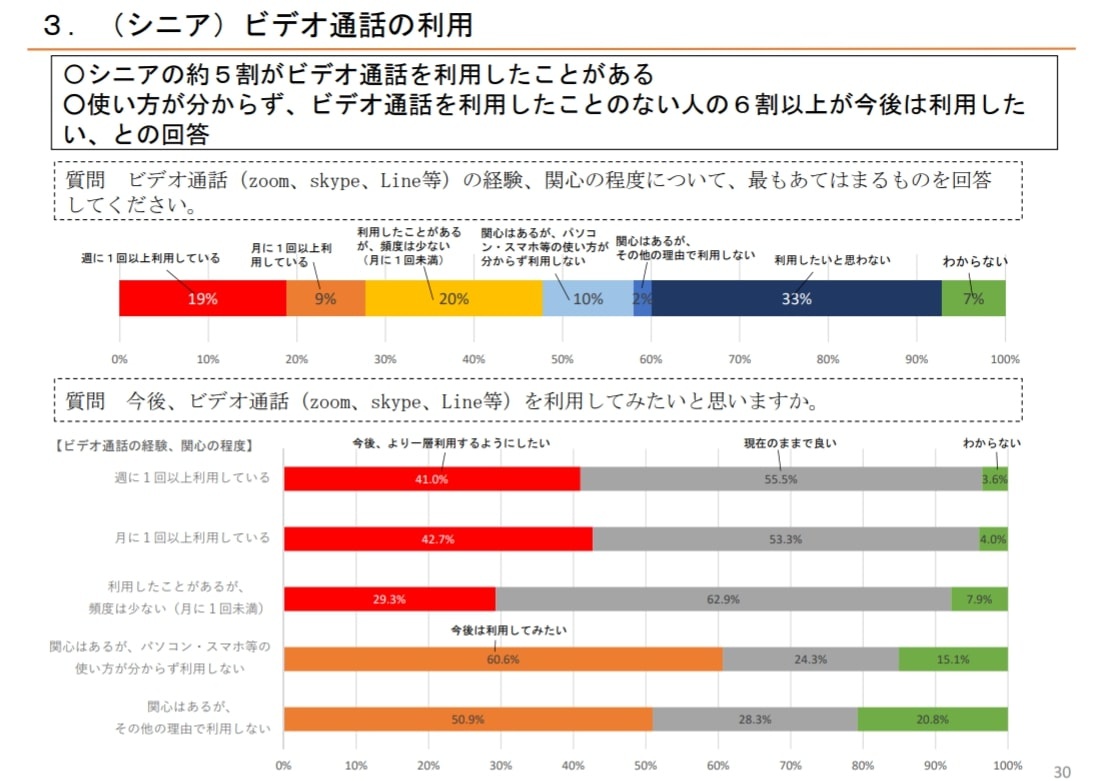

日本総合研究所理事長 翁 百合氏は、その傾向はデータでも裏付けられていると、内閣府が2020年6月に発表した意識調査の結果(P30)を紹介する。

翁 百合 氏

(出典:NII 金融スマートデータ研究センター・シンポジウム)

「それによると、60代の約6割が『PC・スマホを触ったことはないが、今後は利用してみたい』と回答しています。これまで積極的に使おうとしなかった層の意識が変わってきたのは大きいと思います」(翁氏)

(資料提供:NII 金融スマートデータ研究センター・シンポジウム)

こうした変化の背景にあるのが、非接触のニーズだ。金融機関には、コロナ禍収束後に向けたビジネスモデルや業務方法の転換が求められるが、すでにその動きは起きていると、三井住友DSアセットマネジメント執行役員 渡辺 一男 氏は次のように説明する。

国立情報学研究所

金融スマートデータ研究センター産学連携研究員

渡辺 一男 氏

(出典:NII 金融スマートデータ研究センター・シンポジウム)

「保険などは典型的ですが、対面での営業が難しくなり、デジタルに行かざるをえないのが現実です。また、金融機関は危機管理という観点からも対面の窓口業務をできるだけ減らそうとしており、その動きが加速しています」(渡辺氏)

世界の金融包摂率は上昇し、日本をはじめとする先進国では新たな格差が生まれた

「金融包摂(ファイナンシャル・インクルージョン)」とは、貧困や難民などにかかわらず、誰もが金融サービスにアクセスできて、金融サービスの恩恵を受けられるようにすることを意味する。その指標となるのが「金融包摂比率」だ。これは、成人の中で銀行口座等の決済手段を持っている人の割合である。岩下氏によれば、ここ10年で特に新興国で金融包摂率が上昇した。その理由がスマートフォンの普及だ。ただし、その結果、先進国では新しいファイナンシャル・インクルージョン問題が起きているという。

「世界的なレベルでフィナンシャル・インクルージョンが改善した一方、これまでフィナンシャル・インクルージョンが話題にもならなかった北米、ヨーロッパ、日本などの先進国で新しい問題が起きています。その1つがデジタルデバイドです」(岩下氏)

スマホ以前、日本人は全員現金が使えて、どこでもキャッシュが下ろせ、銀行口座を誰もが持てて、何の不自由もなかった。ところが、あるときから急に、一部の人たちは金融を有利にもしくは便利に使えなくなったのである。

キャッシュレス決済の拡大を見れば、コロナ禍が日本のデジタルデバイドを解消する方向に働いたといえる。一方で、デバイドを拡大する方向にも働いているのではないかと指摘するのが、国立情報学研究所長 喜連川 優氏だ。

金融スマートデータ研究センター長

喜連川 優 氏

(出典:NII 金融スマートデータ研究センター・シンポジウム)

「ITベンダーにとって、Zoomなどを使った非対面のセールスは、1日に対応できるクライアント数が増えて効率的なのだそうです。顧客にとっても、レベルの高い担当者に対応してもらえるのはメリットが大きいといいます。裏を返せば、ダメな担当者との格差が広がってしまう現象も起きているようです」(喜連川氏)

同様に、金融庁 証券取引等監視委員会事務局長 松尾 元信 氏も「デジタル化は必然的に成果主義に結びつくのではないか」と指摘する。

事務局長

松尾 元信 氏

(出典:NII 金融スマートデータ研究センター・シンポジウム)

「経営者の方々とお話ししていても、デジタル化が進んだことで誰がデジタルを使えないのかが分かったという話はよく聞きます。営業においても同様だと思いますので、デジタル化が成果主義に結びつき格差につながるのは、ある意味、やむを得ない面もあると感じます。大切なことは、その競争を活力の源泉にすることではないでしょうか」(松尾氏)

【次ページ】ビットコイン、ブロックチェーンはどうなる?

関連コンテンツ

あなたの投稿

PR

PR

PR