- 会員限定

- 2021/10/06 掲載

金融庁「デジタル・イノベーション推進の4つの柱」とは? 金融行政方針を詳説

新型コロナウイルスの影響が長期化する中で、経済・社会全体のデジタル化が加速化する中、金融分野でもデジタル・イノベーションに向けた動きが進んでいる。そうした中、金融庁は2021年8月31日、金融行政における重点課題、金融行政に取り組む上での方針となる「2021事務年度金融行政方針」を公表した。今回は、同方針の3つの重点課題から「活力ある経済社会を実現する金融システムを構築する」に焦点を当て、その方針内容を解説する。

国際大学GLOCOM客員研究員(NTTコミュニケーションズ勤務)。現在、クラウドサービスの開発企画、マーケティング、広報・宣伝に従事。総務省 AIネットワーク社会推進会議(影響評価分科会)構成員 一般社団法人クラウド利用促進機構(CUPA) アドバイザー。著書多数。

(Photo/Getty Images)

金融行政方針「3つの重点課題」を確認

金融庁が公表した「2021事務年度金融行政方針」(以下、金融行政方針)では、以下の3つを重点課題として取り組むことが掲げられた。

- (1)コロナを乗り越え、力強い経済回復を後押しする

- (2)活力ある経済社会を実現する金融システムを構築する

- (3)金融行政をさらに進化させる

本記事では「(2)活力ある経済社会を実現する金融システムの構築」に関して、金融分野におけるデジタル・イノベーションの推進を中心に、デジタル化に対応した金融制度の検討、決済インフラの高度化・効率化などの方針を解説する。

今後の日本が持続的な成長を可能とし、より活力ある経済社会への変革を実現するためには、リスクに挑み、新たな成長への道を切り開こうとする企業などを支えることが、金融システムに求められる役割だといえる。

金融分野のデジタル化が加速する中、民間事業者においても、ブロックチェーンや人工知能(AI)などの革新的技術を採用し、オープンAPIを活用することで多様な金融商品・サービスの提供が進んでいる。

また、新興国では、経済成長を促す観点から、デジタル金融サービスによって、誰もが金融サービスを利用できる「ファイナンシャル・インクルージョン(金融包摂)」を進める動きもみられる。また、各国の中央銀行では「中央銀行デジタル通貨(CBDC)」に関する研究開発が活発化している。

金融行政方針では、利用者保護の確保を図りつつ、企業の生産性や利用者利便の向上を実現するため、金融分野における以下4項目のデジタル・イノベーションを一層推進していくことが重要だと説いている。

- (1)送金手段や証券商品のデジタル化に対応した金融制度の検討

- (2)決済インフラの高度化・効率化や新たな金融サービスの育成

- (3)金融分野における業務・手続きの電子化

- (4)金融機関におけるITガバナンスの向上

以降で、それぞれについて詳しく解説する。

(1)送金手段や証券商品のデジタル化に対応した金融制度の検討

デジタル送金手段の選択肢が増える中、日本では、より低コストで活発な取引の実現に向けた社債といった証券商品のデジタル化やプラットフォーム構築などに関する検討が進められている。また、国際的には「グローバルステーブルコイン」の取り扱いも含めた「クロスボーダー送金」の改善を目指し、新たな金融技術などの活用可能性やリスクへの対応に関する議論がなされてきた。

こうした中、金融庁は、2021年7月に「デジタル・分散型金融への対応のあり方などに関する研究会」を設置した。この研究会では「民間のイノベーションを促進しつつ、利用者保護などを適切に確保する」という観点から、送金手段や証券商品のデジタル化対応のあり方などが検討されている。

さらに、CBDCについては日本銀行が現在実施している基本機能に関する概念実証に続いて、2022年度中までに周辺機能に関する概念実証を実施する予定となった。金融庁は、財務省とも連携しつつ、引き続きこの検討に関わっていくという。

(2)決済インフラの高度化・効率化や新たな金融サービスの育成

金融庁では、キャッシュレス化や決済サービスの担い手の多様化などを踏まえた「資金決済インフラの改革」も進める予定だ。これまでは、2020年7月の政府の成長戦略において、キャッシュレス化の進展を踏まえた決済インフラ構築に関する施策として「銀行間手数料の引下げ」「多頻度小口決済を想定した決済システムの構築」「全銀システムへの優良なノンバンクの参加」などが盛り込まれてきた。まず「銀行手数料の見直し」について解説する。銀行間手数料は、銀行振込の際に、仕向け銀行(送金元銀行)から被仕向け銀行(送金先銀行)に対して支払われる手数料となる。

(出典:金融庁「2021事務年度金融行政方針」2021年8月)

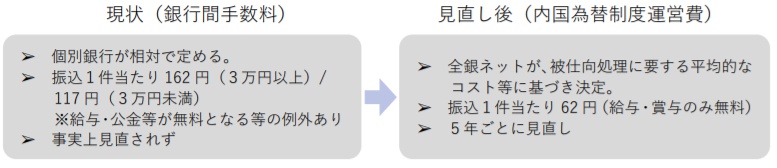

この銀行間手数料については、これまで40年以上にわたって一律の水準が維持されてきた。そのため、政府の成長戦略においては「全銀ネットが定める仕組みに統一し、コスト構造の可視化を行いつつ、コストを適切に反映した合理的な水準へ銀行間手数料の引下げを実施する」との見直し方針が示されている(10月1日から多数の銀行で他行宛の振込手数料は110円程度引き下げられ、165円~330円程度に)。

その検討の結果、2021年3月、全銀ネットが運営する新たな仕組み(内国為替制度運営費)に移行することが決定された。新たな仕組みとは、これまで個別銀行が相対で定めていた銀行間手数料を、全銀ネットが被仕向け処理に要する平均的なコストなどに基づき決定するというものだ。

(出典:金融庁「2021事務年度金融行政方針」2021年8月)

さらに現在は、決済における相互運用性確保と競争促進に向けた検討が進められている。具体的には「資金移動業者への全銀システムの参加資格拡大」や「多頻度小口決済の利便性向上」などだ。

これらの検討については、関係事業者、有識者、金融庁、日本銀行などにより構成される「次世代資金決済システムに関する検討タスクフォース」が進めている。

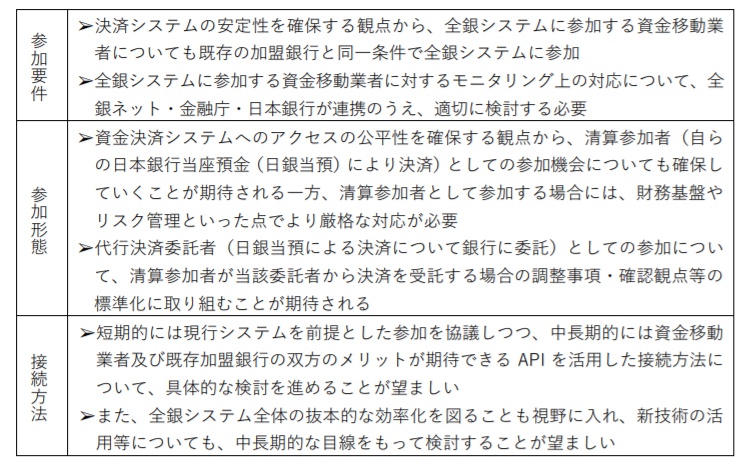

同タスクフォースは2021年1月、今後の取り組みの方向性を示した「次世代資金決済システムに関する検討タスクフォース報告書」を公表した。この報告書では、銀行などに限定されている全銀システムへの参加資格について、2022年度を目途に資金移動業者に拡大していく方針が示されている。

資金移動業者の参加要件は、決済システムの安定性を確保する観点から、全銀システムに参加する資金移動業者についても既存の加盟銀行と同一条件で全銀システムに参加可能となる。また、参加形態、接続方法などは以下の通りとなる。

(出典:金融庁「2021事務年度金融行政方針」2021年8月)

資金決済を含め、国民の生活のインフラとなりつつあるフィンテック(FinTech)関連ビジネスの今後に関しては、新規参入や既存事業者の事業の拡大・多様化が進んでいくことが予想されている。

そのため、金融庁では2018年7月からフィンテックに関する最新のビジネスや技術の動向を把握し、金融行政に役立てる観点から「FinTech Innovation Hub」を設立しており、より利便性の高いサービスを創出や社会課題の解決に資するサービスの育成を図る観点に立ち、一体的な支援を展開してきた。

特に、環境変化のスピードが速い決済分野については、事業者や業界団体と密に意見交換することで、事業者のニーズを的確に把握し、APIの接続も含めて、当局や業界団体が事業者とともに取り組むべき課題の特定とその解決に取り組んでいる。

これらの取り組みによって、1つの登録で銀行・証券・保険のすべての分野における金融サービスの仲介可能になる、新たな「金融サービス仲介業」もスタートする(2020年6月に「金融商品の販売等に関する法律」の改正が公布、2021年11月1日に施行)。

利用者利便の向上が期待される「金融サービス仲介業」は、その健全な発展及び利用者保護の観点から、自主規制機関の認定や事業者の登録審査などの施行が進められている途中だ。

【次ページ】(3)金融分野における業務・手続きの電子化

関連コンテンツ

あなたの投稿

PR

PR

PR