- 2022/03/11 07:00 掲載

バリュー株とは何か? 「お買い得」と言える条件をわかりやすく解説する

バリュー株とは割安株とも呼ばれ、企業が生み出している利益や保有資産などに対して、株価が低い状態にある銘柄を指します。バリュー株の反対は「グロース株」で、GAFAMをはじめ、米国の株高をけん引する存在でした。しかし、2022年はインフレによるテーパリングや利上げ、そしてコロナやウクライナ情勢などによる景気減速懸念もあり、バリュー株への見直しが入るとも言われています。そこで本稿では「世界一『四季報』を愛する男」とも言われ、さまざまな資産コンサルティングを手がける渡部清二氏にバリュー株とは何かをわかりやすく解説してもらいました。

1967年生まれ。1990年筑波大学第三学群基礎工学類変換工学卒業後、野村證券入社。個人投資家向け資産コンサルティングに10年、機関投資家向け日本株セールスに12年携わる。野村證券在籍時より、『会社四季報』を1ページ目から最後のページまで読む「四季報読破」を開始。20年以上の継続中で、80冊以上を読破。2013年野村證券退社。2014年四季リサーチ株式会社設立、代表取締役就任。2016年複眼経済観測所設立、2018年複眼経済塾に社名変更。2017年3月には、一般社団法人ヒューマノミクス実行委員会代表理事に就任。テレビ・ラジオなどの投資番組に出演多数。「会社四季報オンライン」でコラム「四季報読破邁進中」を連載。『インベスターZ』の作者、三田紀房氏の公式サイトでは「世界一「四季報」を愛する男」と紹介された。

※本記事は『会社四季報の達人が教える 誰も知らない超優良企業』を再構成したものです。

バリュー株とは値下がりリスクが小さい株

「バリュー株」は、バリューの定義によって見方が変わりますが、本記事では、企業が持つ現金や不動産などの資産の価値に対して、株価が割安な「資産バリュー株」を指します。企業の有望性という観点では、このタイプは、手持ちの資産が十分にあるのが特徴。株価が資産に対して割安の状態となっているため、市場の状態が悪化するなどした場合でも、さらに値下がりするリスクは小さいといえます。株価下落で損をする可能性を抑えたい人が比較的安心して買うことができます。

では、どの程度の株価なら資産に対して割安なのか──その考え方はいくつかあります。

割安度の指標とされるPBR(株価純資産倍率)に注目し、上場企業のなかでPBRが低い銘柄をバリュー株と呼ぶこともありますし、全上場企業のPBRの平均を下回っている企業や、PBR1倍未満の企業を割安と判定し、バリュー株と呼ぶこともあります。

バリュー株の反対は「グロース株」。グロースは成長のことで、たとえば中小型株はグロース株に分類できます。その視点で見ると、バリュー株は市場においては成長があまり見込めない株と評価されているともいえます。業種で見ると、ガスや水道などのエネルギー系インフラ企業や、金融機関などにバリュー株が多く、これらの企業の業績は、よくいえば安定的、悪くいえば地味です。

では具体的にバリュー株をどう選定していけばよいのでしょうか? ここでは株価の割安度合いと十分な資産をもっているかどうかを踏まえて、3つの条件を考えました。

資産に対して株価が安い企業

1つ目の条件はPBR(株価純資産倍率)0.7倍以下。企業がもつ純資産に対して、株価が0.7倍以下の水準にあるという意味です。純資産は、株主から調達した資本金や、会社が稼いで貯めてきた利益剰余金などいくつかの項目で構成される資産です。この純資産に対して、株価がどれくらいの水準かを表すのがPBRで、PBR1倍以下の株は、企業がもつ純資産よりも株価が割安の水準ということです。

[計算式]

PBR(倍)=株価÷1株当たり純資産(BPS)

PBR(倍)=株価÷1株当たり純資産(BPS)

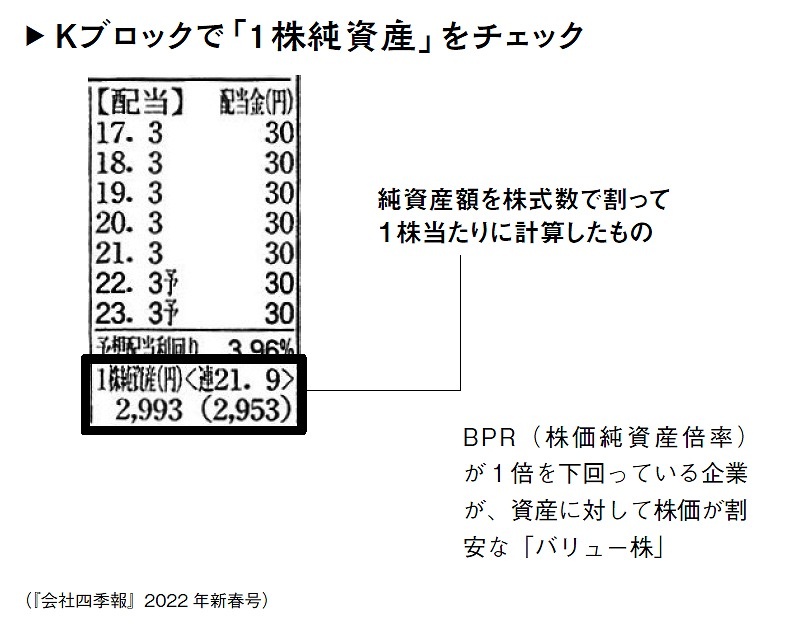

1株当たり純資産(BPS)は、期末の純資産額を期末の株式数で割って、1株当たりに計算したものです。この数字は、「アベジャパン・デラックス」に含まれない例外の数字で、Kブロックの下に「1株純資産」として書かれています。

普通に考えるなら、企業が100億円の純資産をもつている場合、その企業の時価総額は100億円が妥当です。株価は時価総額を発行済株式数で割った数値、BPS(1株当たり純資産)は企業の純資産を発行済株式数で割った数値ですから、企業の保有資産と時価総額が同じであれば、BPSと株価も同じになり、株価を1株当たりの純資産で割算するPBRは1になります。これが基本形です。

PBRが1であれば、理論上、会社が解散したときに純資産を株主で分けると、投資金額と同等の資産が手元に返ってくることになります。しかし、市場で売買されている株はPBR1以上のものがあれば、1倍を下回るものもあります。たとえば、上場企業の平均PBRは1.2倍(2021年末)。これは、企業がもつ資産に対して1.2倍の株価がついているということです。

一方で、1倍を下回っている企業もあり、これがバリュー株です。会社が解散したときには投資金額以上の資産が返ってくることになりますから、資産に対して株価が割安と判断できるわけです。割安、割高という基準で見ると、PBR1倍を下回っている株はすべて割安と判断できます。しかし、その基準だと企業数が多く、ほぼ1倍で割安度が小さい株も含んでしまいますので、筆者はこれを0.7倍と設定したのです。

返済義務のない資産が多いか

バリュー株の2つ目の条件は、自己資本比率が70%以上であること。自己資本は前述の純資産と同じですが、資本にはほかに銀行などから借りて調達する他人資本である負債があります。

家のローンを考えるとわかりやすいでしょう。家を買う際に用意する頭金は、自分で用意するお金ですから自己資本。足りない分は銀行から借りますから、これは負債。

自己資本比率は、自己資本と負債を合計した総資産のうち、自己資本がどれくらいを占めているかを示す数値です。一般的には、自己資本が多いほど経営状態は健全とされます。経済や市場の状態が悪くなったり、そのせいで業績が悪化したりしても、借入金の返済が滞るリスクが小さいからです。

「カタリスト」が期待できるか

画像をクリックすると購入ページに移動します

バリュー株は、成長株と比べて割安でリスクが低めです。しかし、「それなら買えるか?」「何も考えずに買っていいか?」というと、そこまで単純ではありません。

株のリターンは、安く買って高く売ることによって生まれます。そのため、いくら株価が割安でも、株価が上がる要素がない株はずっと安いまま。「万年割安株」といってリターンは得られません。

ここで必要になるのが株価上昇のきっかけ。株の世界では「カタリスト」と呼びます。

カタリストは、好業績によってBPS(1株あたり純資産)が拡大するか、PBRが切り上がる何かの期待があるかのいずれかです。期待値ということで、モノの価格が上昇するインフレ、経営陣交代による経営改善、M&A、他企業との提携などもカタリストになりますし、事業内容によっては、政権交代や規制緩和による事業への追い風がカタリストになり得ます。環境関連の規制緩和があり、その分野で事業をしているバリュー株の株価が業績良化の期待によって上がるといったケースです。

このようなカタリストが期待できない株は、万年バリュー株になる可能性が大きく、10年も20年も株価が上がらないかもしれません。割安度合いだけを見て、そのような株を買ってしまうことを「バリュートラップ」と呼びます。このトラップ(罠)にハマると、投資したお金がまったく増えず、他の有望企業の株でお金を増やせたかもしれないチャンスを失うことになります。

指標などから割安度を判定するだけでなく、事業内容、世の中の動き、時代の変化などにも目を向けながら、カタリストが期待できる銘柄を絞り込んでいく必要があるのです。

ここで紹介したポイントはあくまでも筆者がバリュー株を選び出す際に考えたもので、必ずこの数字にならないとダメというわけではありません。あくまで銘柄選びの参考にしてみていただければと思います。

※本記事は『『会社四季報の達人が教える 誰も知らない超優良企業』』を再構成したものです。

おすすめコンテンツ

Googleで見つけやすく

共有する

-

0

-

0

-

0

-

0

-

0

あなたの投稿

PR

PR

PR