- 会員限定

- 2026/03/03 07:00 掲載

結局どこが違う?ステーブルコイン・CBDC「仕組み」と「日米中欧の通貨戦略」総まとめ

連載:福泉武史の新フィンテックウォッチ

ステーブルコインは「送金コストを下げる切り札」とも、「新たな通貨秩序の火種」とも言われる。しかし、その実態や影響を体系的に理解している人は意外に少ないのではないか。暗号資産市場で流通するタイプと、法制度の下で決済に使われるタイプは何が違うのか。円建てステーブルコインは本当に広がるのか。発行ビジネスに潜むリスクはどこにあるのか。国際送金コストは本当に下がるのか。米国・中国・欧州はどのような戦略を描いているのか──。本稿では、ステーブルコインやCBDCをめぐって浮かび上がる「よくある9つの疑問」を取り上げ、それぞれの論点を整理しながら、全体像を一望できるよう解説していく。

メーカー在籍時代から、テックスタートアップの発掘とモバイルインターネット分野の事業開発を担当。2004年ソフトバンク入社以降、グループ内の多くの新規事業立上げに携わる。FinTech, Blockchain, AI+Bigdata, Enterprise SNS, e-Learning, e-Publishing, 認証セキュリティ、WebRTC、Search Engine等の分野で、新技術による実サービス創造を推進。ブロックチェーン関連事業(2017)、レンディング事業(2016)、電子書籍事業(2010)、セキュリティ事業(2008)、オンライン教育事業(2006)、モバイル広告サービス(2001)などの事業立ち上げに携わる。2015年以降、金融分野におけるMobile P2P革命を目指して活動中。

(Photo/Shutterstock.com)

【疑問1】混同しがちな…ステーブルコインの種類を整理

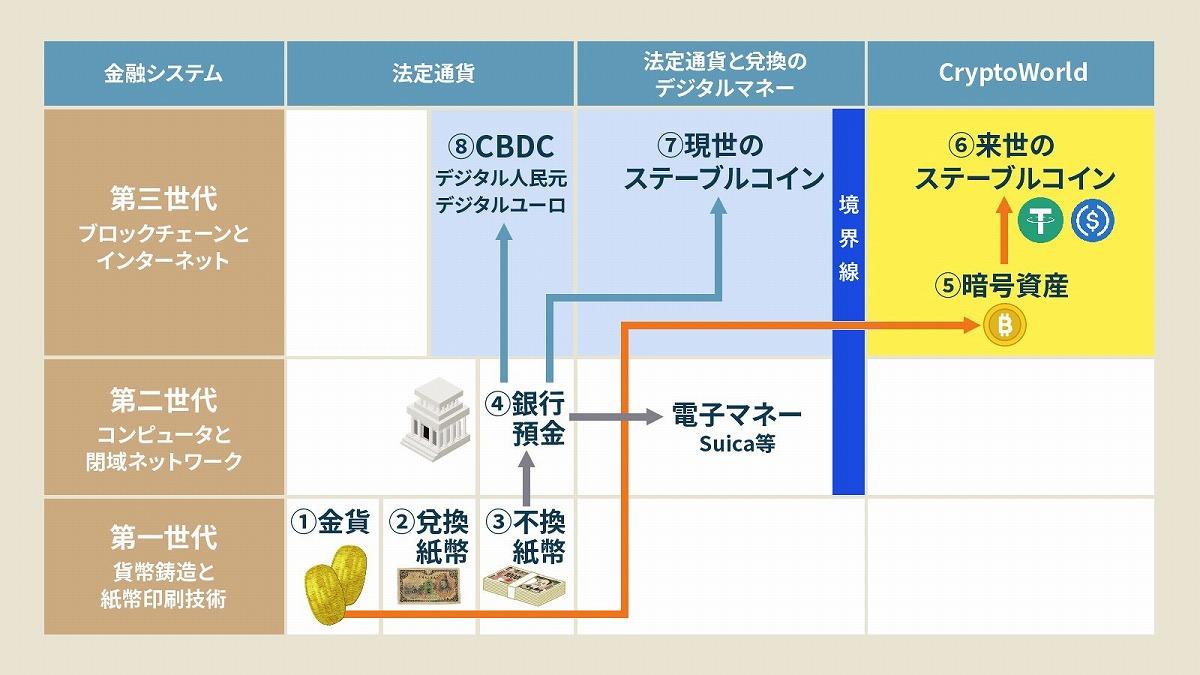

ステーブルコインとは、取引価格が安定することを企図して設計された、ブロックチェーンと呼ぶ分散台帳に記録される数値である。価格の安定のため、法定通貨との兌換性を保証することで価格に対する信用を生み出す仕組みである。金融システムの発展の歴史を踏まえると、ステーブルコインは、2つに大別される。下図に示す⑤暗号資産は、「中央銀行―市中銀行」によって支えられている第2世代の金融システムから連続的に生まれたものではなく、ブロックチェーンという暗号技術を使った分散台帳を利用して“突如として”飛び地に生まれたものである。

ビットコインそのものは何の裏付け資産もないものだが、一度記録されれば誰にも改ざんできない、しかもインターネット上にある無数のコンピュータという分散環境で動いているという永遠不滅性ゆえに、金貨のような不滅の価値があると一部に信じられているものである。

図に示すように、ステーブルコインと称されるものには、Crypto World(暗号資産の世界)において、価値の安定を図るために、法定通貨の裏付けがある(と信じられている)⑥ステーブルコインがある。これが米テザー社のUSDTや米サークル社のUSDCなどである。

ステーブルコインの種類を整理

(出典:筆者作成)

もう1種類は、既存の金融サービス(TradFi〈Traditional Finance〉と呼ぶ)領域において、法定通貨を裏付け資産として、ブロックチェーン上で記録されるトークンとして実装したものである。民間の業者が発行するものであれば⑦ステーブルコインと呼ばれ、中央銀行自らが発行するものであれば⑧CBDC(Central Bank Digital Currency)となる。日本の資金決済法では⑦は電子決済手段の一種である。デジタル人民元、デジタルユーロなどは⑧に相当する。

ここで、左側の水色領域を“現世”のステーブルコイン、右側のオレンジ色領域を“来世”のステーブルコインと呼ぶことにしよう。

そして重要なのが、同じブロックチェーン技術を使っているとしても“現世”と“来世”の間には、簡単には行き来できない三途の川があるということだ。これらを混同して語ってはいけないと筆者は考えている。

【疑問2】何が違う? 2種類のステーブルコインの見極め方

お金には、価値保存機能、価値交換機能、価値尺度機能の3つがある。法定通貨はそれらの役割をつぎ目なく実現できる。なぜなら、通貨は国の信用によって価値が保たれ、法律で現金は強制通用力を持ち、政府は物価を監視し金利政策などによって価値の急激な変動を防ぐからだ。⑤暗号資産は、これら3つとも成り立っていないのだ。しかし、法定通貨との兌換性を保証する(と皆が信じている)⑥ステーブルコインにすることによって価値保存機能を持たせたことになっている。

“来世”のステーブルコインは、ほとんどCryptoWorldにおける資産運用目的で利用されている。たとえば、ボラティリティの高い(値動きの激しい)ビットコインなどを売って一時的に安定資産に待避したり、世界中に存在する暗号資産取引所間での資産転送手段として利用するのに便利なために取引量が2019年から急拡大した。

これは来世の中に閉じて資産運用しているかぎり、大きな問題にはならず、ビットコイン、NFTなどの投機的な取引で一儲けしようという人々のための便利な道具となっている。

しかし、決済・送金の場では、生活用品を購入したり、給与振り込みなどに使われることを意味し、利用者保護やマネロン対策を目的とする法律と規制を厳格に守らなければならない。それは現世の、つまりリアルワールドの⑦ステーブルコインであり、来世と現世のステーブルコインが、いずれ同一になるというのは勘違いである。

【疑問3】「円ステーブルコイン」は流行するのか?

“来世”のステーブルコインUSDTは、テザー社が2015年に発行を始めたものである。その時点でテザー社は香港を拠点とする企業であった。したがって、香港ドルベースであっても良かったのであるが、米ドルベースにしたのは、何よりもドルが基軸通貨であり信用と流動性が一番高かったからである。Crypto Worldの取引は、現世の実需(貿易取引など)に基づくものではなく、あくまでも投機的取引における資産運用用途なのだから、世界で1番流動性と安定性が高い基軸通貨である米ドルペッグとするのは必然だ。

こうした背景を踏まえると、現時点で円ステーブルコインが広く普及する可能性は、必ずしも高いとは言えないだろう。もちろん、“来世”においてもFX取引のような投機的ビジネスが成立する余地はある。ただし、純粋に投機収益を目的とするのであれば、市場参加者が圧倒的に多い現世のFX市場のほうが、現状では効率的と考えられる。一般的に、参加者が多い市場ほどスプレッドが縮小しやすく、取引コストが低くなる傾向があるためだ。

もっとも、ステーブルコインには国境を越えた送金の効率化や、新たなデジタル経済圏の基盤となる可能性など、評価すべき側面もある。その一方で、将来的に“来世”の米ドルステーブルコインが、犯罪捜査で追跡が難しい決済手段として悪用されるリスクも指摘されている。今後は、こうした負の側面を最小化する取り組みにも目を向けたい。 【次ページ】【疑問4】なぜフェイスブック「Libra」は失敗した?その理由

ステーブルコインのおすすめコンテンツ

関連タグ

タグをフォローすると最新情報が表示されます

あなたの投稿

PR

PR

PR