- 会員限定

- 2021/06/29 掲載

ステーブルコインとは何か?基礎からわかりやすく解説、裏付け資産の有無や利用手段で分類する

連載:福泉武史の新フィンテックウォッチ

安定した価値を実現するように設計された「ステーブルコイン」。これに分類される暗号資産の取引が過去1年間で残高、取引金額とも4-5倍の伸びを示した。2020年はまさにステーブルコイン元年というにふさわしい年であった。2021年もステーブルコインの急拡大は続くことだろう。そこでこの記事では、ステーブルコインとは何かという基本に立ち戻りつつ、続々と登場するステーブルコインを分類してわかりやすく解説していこう。

メーカー在籍時代から、テックスタートアップの発掘とモバイルインターネット分野の事業開発を担当。2004年ソフトバンク入社以降、グループ内の多くの新規事業立上げに携わる。FinTech, Blockchain, AI+Bigdata, Enterprise SNS, e-Learning, e-Publishing, 認証セキュリティ、WebRTC、Search Engine等の分野で、新技術による実サービス創造を推進。ブロックチェーン関連事業(2017)、レンディング事業(2016)、電子書籍事業(2010)、セキュリティ事業(2008)、オンライン教育事業(2006)、モバイル広告サービス(2001)などの事業立ち上げに携わる。2015年以降、金融分野におけるMobile P2P革命を目指して活動中。

ステーブルコインとは何か?

ステーブルコインとは、取引価格が安定することを企図して設計された暗号資産(仮想通貨)の一種である。かつ、他の暗号資産と同様に、(1)ブロックチェーン技術を用いて、分散台帳に記録される数値であり、(2)既存の金融システムに依存せず、(3)国境を超える転々流通性を持ち、(4)複数の国々に存在する暗号資産取引所に上場され、他の暗号資産や法定通貨との交換が可能という性格を合わせ持つもの、と定義できる。暗号資産取引は2015年以降、ほぼゼロから数百億ドル/日の規模まで急成長したが、ビットコインやイーサリアムをはじめとする暗号資産は、ドルや円といった法定通貨と比較すると価格変動が大きい(ボラティリティが高い)という問題があり、これに対し、ステーブルコインは、価値が安定する仕組みを持っているもの、と言える。

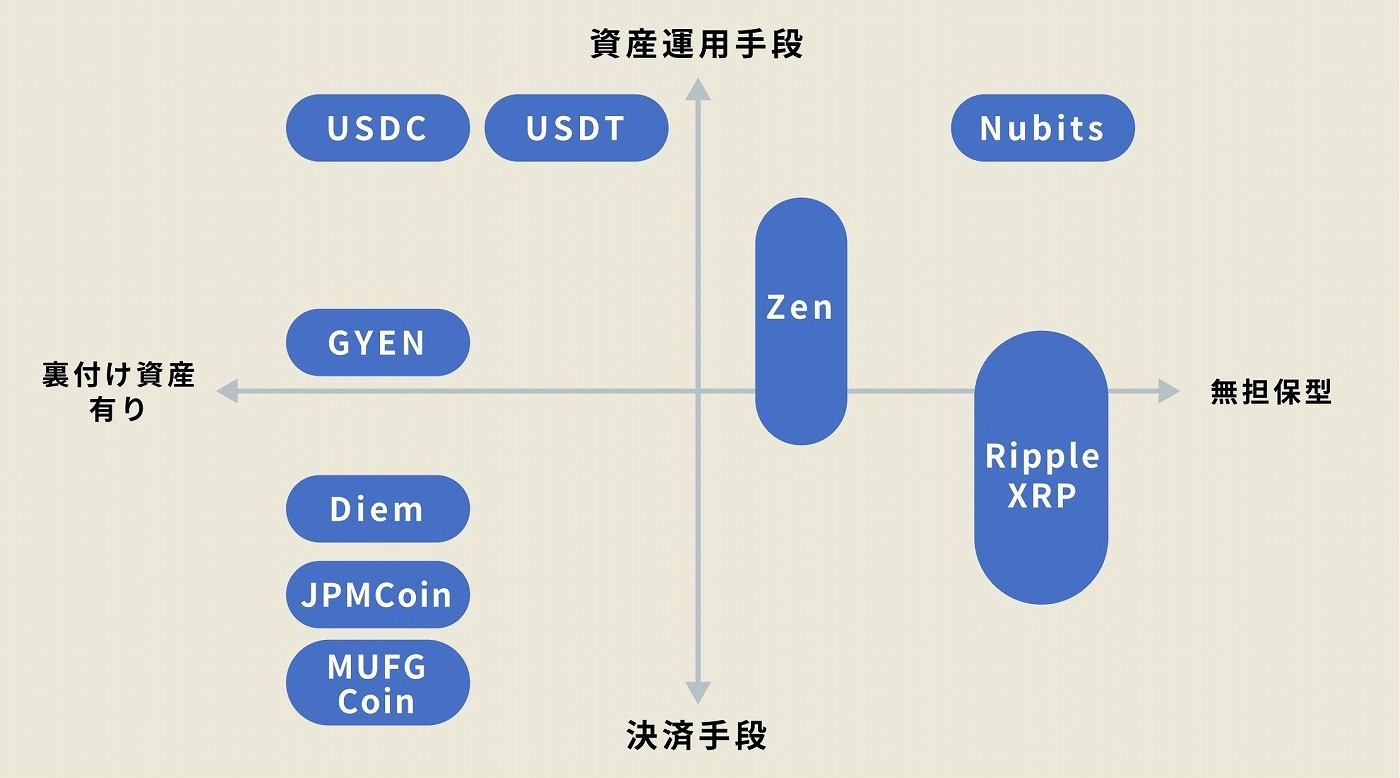

図1は、ステーブルコインを、ステーブルにするための裏付け資産(横軸)と、ターゲットとする利用分野(縦軸)で分類してみたものである。右側は、裏付け資産を持たない、つまり暗号資産のビットコインに近い性格を持つもの、左側は、何らかの裏付け資産と紐づける発想のものである。

上側は資産運用利用を、下側は決済利用を主なターゲットとしているものである。これら4つの象限は、ステーブルコイン発行者のポジションとビジネス戦略によって決まってくるものである。

本記事では、まず横軸の「裏付け資産の有無」で分類する。そのうえで資産運用手段なのか、決済手段なのかに分けて、それぞれの代表的なステーブルコインを紹介していこう。

裏付け資産の有無で分類

まず、横軸の- 裏付け資産のない無担保型

- 裏付け資産が、法定通貨、仮想通貨、その他の資産等であるもの

そもそも、米ドルや円といった法定通貨を含め、すべての価値は相対的なものであるから、価値は市場取引ではじめて決まる。

価値が安定的であるためには、(1)何らかの実態価値とリンクしたものであること、また、(2)流動性が高いこと、つまり取引量と取引参加者が十分に多いという条件が必要となる。

無担保型ステーブルコインとは?(NuBits、Zen)

このうち、無担保型は、この2つの条件のうち、(1)をなかば無視して、(2)の金融アルゴリズムだけでステーブルにすることを試みるものである。つまり、売りがあれば買いに応じる取引者が現れる仕組みを作って下落を防ぎ、買いが多ければ売りに応じる取引を作って暴騰を防ぐというものだ。そこでは、売り買いのスプレッドを小さくする競争が十分に働く状況を作らなければならない。

この無担保型のステーブルコインについて、主要なものを取り上げておこう。

NuBits

2014年にスタート。法定通貨とのペッグ制(米ドルなど特定の通貨との為替レートを一定に保つ制度)と、需要と供給をバランスさせるためのインセンティブ設計に特徴がある。価格が上昇する局面では供給を増やし、価格が下落した時はNuBits保有の利子率を上げて、保有意欲、すなわち購入インセンティブを高める。

アルゴリズムは明快だが、その利子はNuBitsそのもので支払われるので、将来もNuBitsの価格が下落しないという“信者”が十分な数、存在することが前提となる。つまり、信ずるものは救われるという論法である。

だが、この種の仕組みを、大規模な社会的実装として機能させるのは難しそうだ。NuBitsの取引は続いているものの、2018年以降価格は暴落している。NuBitsのHome Pageも2019年以降更新がない。社会的な実験段階だったと見るべきだろう。

2014年にスタート。法定通貨とのペッグ制(米ドルなど特定の通貨との為替レートを一定に保つ制度)と、需要と供給をバランスさせるためのインセンティブ設計に特徴がある。価格が上昇する局面では供給を増やし、価格が下落した時はNuBits保有の利子率を上げて、保有意欲、すなわち購入インセンティブを高める。

アルゴリズムは明快だが、その利子はNuBitsそのもので支払われるので、将来もNuBitsの価格が下落しないという“信者”が十分な数、存在することが前提となる。つまり、信ずるものは救われるという論法である。

だが、この種の仕組みを、大規模な社会的実装として機能させるのは難しそうだ。NuBitsの取引は続いているものの、2018年以降価格は暴落している。NuBitsのHome Pageも2019年以降更新がない。社会的な実験段階だったと見るべきだろう。

Zen

Zenは日本のブロックチェーン推進協会(BCCC)が、2017年7月に発行した円ステーブルコインである。BCCCの主要メンバーであるテックビューロ、インフォテリアなどが運営している。

ステーブルになる仕組みは、NuBitsのような分散型ではなく、中央集権型である。委託を受けた各取引所が、Zenを発行し、BCCCがZenを円に変換する(買い戻す)為替要求に対し、常に十分な1Zen=1円の買い取り注文を続けることで、流動性を担保するとともに、為替レートの安定を図るというもの。

取引所はZaifに限られており、いわば金とドルの兌換(だかん)を米国政府が保証しているようなものである。

この頃はICOブームの時期と重なり、ICOと勘違いして購入した投機家たちもいたのではないだろうか。期待感が煽られて運営会社の株価が急騰するような現象も招いた。ゆえに、当初は、店舗での決済にも使える電子マネー的なものを目指していたが、半分はステーブルコインのような、半分はICOのような性格を帯びた。

国内法的には、資金決済法上の扱いが、実質的に通貨建て資産なのか、はたまた暗号資産(仮想通貨)の一種なのかグレーなままであった。

ステーブルにするために、常に十分な量の買い取り注文が発行されているのだから、円の裏付け資産があるという解釈もできるが、あえて、BCCCは、この担保価値を保証するものでは無かった。この理由で、図1では第一象限の左端に位置付けている。NuBitsと同様、Zenも実証実験段階であり、2017年12月にいったん終了している。

Zenは日本のブロックチェーン推進協会(BCCC)が、2017年7月に発行した円ステーブルコインである。BCCCの主要メンバーであるテックビューロ、インフォテリアなどが運営している。

ステーブルになる仕組みは、NuBitsのような分散型ではなく、中央集権型である。委託を受けた各取引所が、Zenを発行し、BCCCがZenを円に変換する(買い戻す)為替要求に対し、常に十分な1Zen=1円の買い取り注文を続けることで、流動性を担保するとともに、為替レートの安定を図るというもの。

取引所はZaifに限られており、いわば金とドルの兌換(だかん)を米国政府が保証しているようなものである。

この頃はICOブームの時期と重なり、ICOと勘違いして購入した投機家たちもいたのではないだろうか。期待感が煽られて運営会社の株価が急騰するような現象も招いた。ゆえに、当初は、店舗での決済にも使える電子マネー的なものを目指していたが、半分はステーブルコインのような、半分はICOのような性格を帯びた。

国内法的には、資金決済法上の扱いが、実質的に通貨建て資産なのか、はたまた暗号資産(仮想通貨)の一種なのかグレーなままであった。

ステーブルにするために、常に十分な量の買い取り注文が発行されているのだから、円の裏付け資産があるという解釈もできるが、あえて、BCCCは、この担保価値を保証するものでは無かった。この理由で、図1では第一象限の左端に位置付けている。NuBitsと同様、Zenも実証実験段階であり、2017年12月にいったん終了している。

法定通貨ペッグのステーブルコインの登場(Tether、USD Coin、GMO GYEN)

次に主役となるのが実態価値のある法定通貨とペッグしたステーブルコインである。1日の取引量が5兆ドルを超える外国為替は、流動性が最も高い金融市場である。だから、そこで取引される主要通貨(ドル、ユーロ、円、ポンド等)にペッグし、裏付けを求めるのは必然だと言える。そのためには、単にレートを固定するのではなく、裏付けとなる担保資産があることが前提となる。

この方向性で取り組みを進めたのが、以下のステーブルコインだ。

Tether(USDT)

実質的に香港ベースのテザー(Tether)社が発行するTether(USDT)は、2015年2月に発行開始されたステーブルコインであり、いわば老舗である。2021年2月時点でのテザー社自身の報告書によれば、350億ドルの負債と資産がある、すなわち、それと近似の発行総額であると解釈できる。

まさに、先行者利得で、暗号資産の世界における資産退避先として、多くの取引所に上場され、その利便性からステーブルコインの中では時価総額も取引量もNo.1である。少なくとも現時点では、暗号資産ワールドにおける基軸通貨と言えよう。

テザー社には元々、発行残高に対する十分な担保資産が無いのではないかという疑惑や、発行したUSDTでビットコインの価格操作を行った疑惑があり、本来、金融の世界での信任は得られないはずである。

しかしながら、米ドルに戻してくれという要求が一斉には殺到しない、つまり取り付け騒ぎが起きないであろう、という多くの投機家の楽観的な未来予想で支えられている。

元来、暗号資産投機家は、法定通貨に換金することを避けたい人たちであるため、実際に取り付け騒ぎが起きるリスクは小さいのである。これを筆者は「一蓮托生の関係」とみている。

実質的に香港ベースのテザー(Tether)社が発行するTether(USDT)は、2015年2月に発行開始されたステーブルコインであり、いわば老舗である。2021年2月時点でのテザー社自身の報告書によれば、350億ドルの負債と資産がある、すなわち、それと近似の発行総額であると解釈できる。

まさに、先行者利得で、暗号資産の世界における資産退避先として、多くの取引所に上場され、その利便性からステーブルコインの中では時価総額も取引量もNo.1である。少なくとも現時点では、暗号資産ワールドにおける基軸通貨と言えよう。

テザー社には元々、発行残高に対する十分な担保資産が無いのではないかという疑惑や、発行したUSDTでビットコインの価格操作を行った疑惑があり、本来、金融の世界での信任は得られないはずである。

しかしながら、米ドルに戻してくれという要求が一斉には殺到しない、つまり取り付け騒ぎが起きないであろう、という多くの投機家の楽観的な未来予想で支えられている。

元来、暗号資産投機家は、法定通貨に換金することを避けたい人たちであるため、実際に取り付け騒ぎが起きるリスクは小さいのである。これを筆者は「一蓮托生の関係」とみている。

USD Coin

2013年に創業したサークル(Circle)社が発行しているステーブルコイン。同社は元々、仮想通貨のWallet開発や、小口の暗号資産取引所を運営するリテールに軸足がある会社であったが、ブロックチェーンブームに乗って巨額の資金調達に成功した後、2018年からステーブルコインの発行業者に鞍替えをした。同社への投資は中国系企業も多い。

2015年に米ゴールドマン・サックスの出資を受け入れ、また、2018年より米Coinbaseとの業務提携関係があり、Tetherに比べれば怪しさ1/10という印象である。ゆえに図1で、USDCはUSDTよりも左側に位置付けしている。しかし、米国の厳しい規制を遵守するがゆえに、取引量ではTetherを抜くことができない。直近の発行総額は、140億ドルを超える。

2013年に創業したサークル(Circle)社が発行しているステーブルコイン。同社は元々、仮想通貨のWallet開発や、小口の暗号資産取引所を運営するリテールに軸足がある会社であったが、ブロックチェーンブームに乗って巨額の資金調達に成功した後、2018年からステーブルコインの発行業者に鞍替えをした。同社への投資は中国系企業も多い。

2015年に米ゴールドマン・サックスの出資を受け入れ、また、2018年より米Coinbaseとの業務提携関係があり、Tetherに比べれば怪しさ1/10という印象である。ゆえに図1で、USDCはUSDTよりも左側に位置付けしている。しかし、米国の厳しい規制を遵守するがゆえに、取引量ではTetherを抜くことができない。直近の発行総額は、140億ドルを超える。

GMO GYEN

GMOインターネットが発行する円ペッグのステーブルコインであり、2020年12月ニューヨーク州銀行法での発行承認を得た。日本以外の主要海外取引所に上場し、リスク回避先資産としての利用や、円による大口の送金ニーズに応える。国内法が整備されていないので、日本人は買えない。

ペッグする法定通貨は、当然、米ドルが主流なのだが、外為市場においてユーロや円も一定の取引量比率がある。したがって、円ステーブルコインにも需要はある。

GMOの狙いは、資産運用における退避先として、また大口円決済における中間通貨としての需要を見込んでいると思われる。つまり決済需要であり、これについては後述する。

GMOは、暗号資産分野でも、多様なチャレンジを行う企業であるが、日本国内法が事業を後押しする方向での整備が進まないことから、近年は海外でのサービス立ち上げが目立つ。

GMOインターネットが発行する円ペッグのステーブルコインであり、2020年12月ニューヨーク州銀行法での発行承認を得た。日本以外の主要海外取引所に上場し、リスク回避先資産としての利用や、円による大口の送金ニーズに応える。国内法が整備されていないので、日本人は買えない。

ペッグする法定通貨は、当然、米ドルが主流なのだが、外為市場においてユーロや円も一定の取引量比率がある。したがって、円ステーブルコインにも需要はある。

GMOの狙いは、資産運用における退避先として、また大口円決済における中間通貨としての需要を見込んでいると思われる。つまり決済需要であり、これについては後述する。

GMOは、暗号資産分野でも、多様なチャレンジを行う企業であるが、日本国内法が事業を後押しする方向での整備が進まないことから、近年は海外でのサービス立ち上げが目立つ。

【次ページ】ステーブルコインの負の側面

あなたの投稿

PR

PR

PR