- 会員限定

- 2022/01/25 掲載

デジタル決済完全ガイド後編、Paypalは何が革新的?決済サービスの世代交代と技術進化

連載:福泉武史の新フィンテックウォッチ

2021年は驚くべき2つの買収があった。7月にグーグルがスマホ決済のPringを200億円超で買収することを発表したこと。9月にPayPalが後払い決済のPaidyを約3000億円で買収したことだ。前回のデジタル決済のテクノロジー分解図の記事で、筆者はデジタル決済のテクノロジーを第1から第4層までに分類した。これらの買収は、第3層であるPayment Service Providerに対するものであり、グローバルプレイヤーが進出する意欲を示している。また、買収金額の大きさは市場の可能性を示しているとも言える。今回は第3層であるPayment Service Provider層を中心に、第4層とも比較しつつ、技術の進化を見てみよう。

メーカー在籍時代から、テックスタートアップの発掘とモバイルインターネット分野の事業開発を担当。2004年ソフトバンク入社以降、グループ内の多くの新規事業立上げに携わる。FinTech, Blockchain, AI+Bigdata, Enterprise SNS, e-Learning, e-Publishing, 認証セキュリティ、WebRTC、Search Engine等の分野で、新技術による実サービス創造を推進。ブロックチェーン関連事業(2017)、レンディング事業(2016)、電子書籍事業(2010)、セキュリティ事業(2008)、オンライン教育事業(2006)、モバイル広告サービス(2001)などの事業立ち上げに携わる。2015年以降、金融分野におけるMobile P2P革命を目指して活動中。

前編はこちら(この記事は後編です)

Payment Service Providerの位置付け

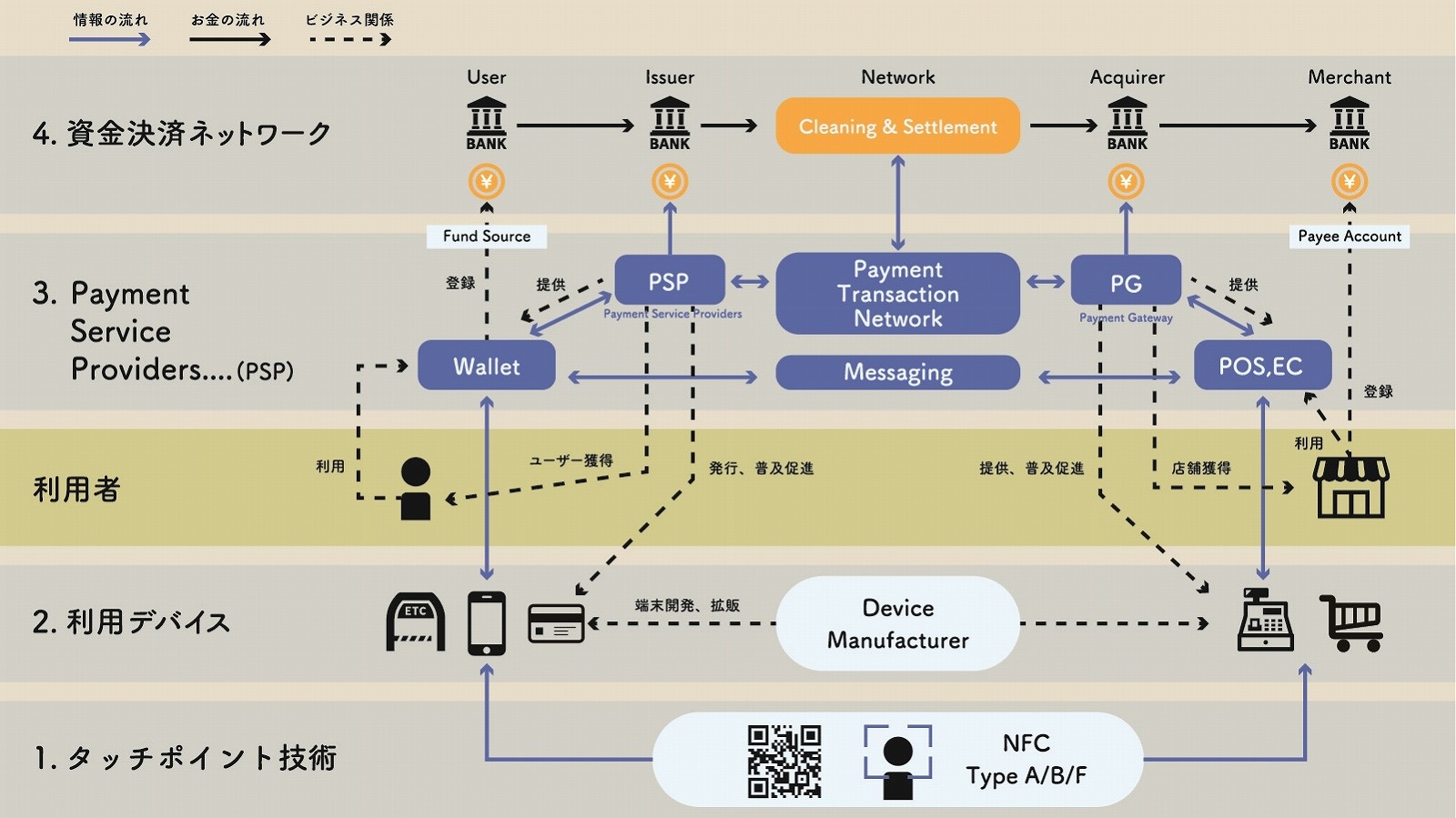

前回は、図1のデジタル決済の全体像のうち、第1層タッチポイント技術と第2層デバイス層の解説をした。スマホデバイスやNFC、QRコードの普及という技術の進化と、アップル、グーグル、VISAなどのグローバルプレイヤーによる標準化が進んでいることを述べた。ローカル仕様は生き残れなくなる大きな流れがあるとご理解いただきたい。

(前回記事の再掲)

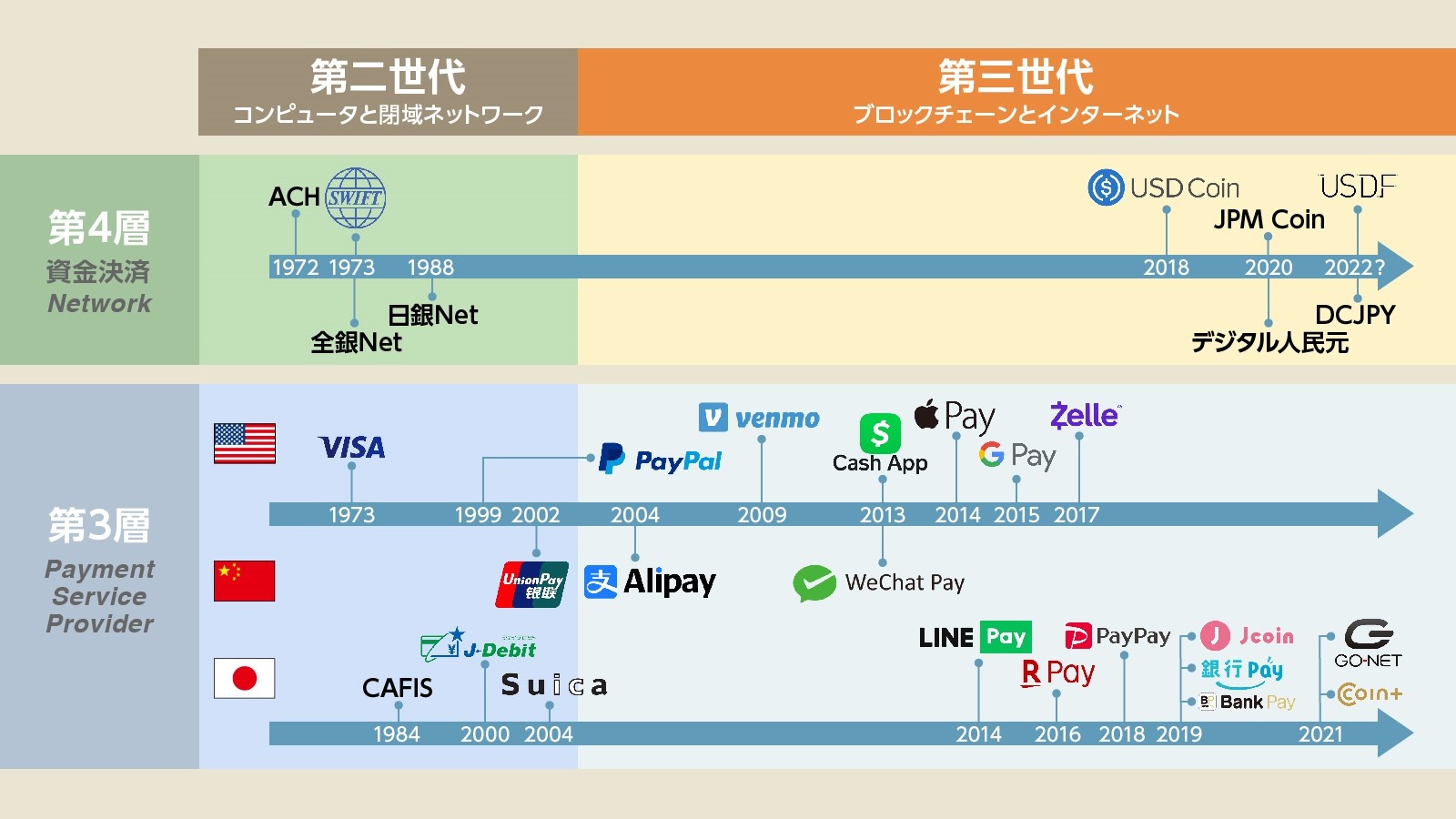

以下に示した図4は、プレイヤーをサービス開始時期順に時系列に整理したものである。筆者は、「デジタル通貨の歴史と分類」(前回の図2)において、技術の世代を第一世代から第三世代に分類した。PSPにも同様の世代分類をしている。図中には記載していないが、シンガポールのSeaMoney(2014)やGrab Pay(2017)も、第三世代に分類される。

インターネットとスマホの普及に歩調を合わせて、第三世代のプレイヤーが次々と登場し、PSPの厚みが増している。この流れは今後も変わりそうにない。なぜならば、この層は、銀行業として厳しく規制される業界ではなく、テクノロジーサービスの層だからである。技術革新を取り入れて、次々と新しいサービスが拡充されている。

今後、新規参入事業者によって、日本ローカルプレイヤーとグローバルプレイヤーの競争が激しくなる可能性がある。本稿では、登場プレイヤーを世代別に見ていこう。

Payment Service Provider(第三世代)

PayPalが買収のVenmoと対抗アプリZelle、Squareの3つ巴米国PayPalは、90年代後半のインターネットの浸透に合わせ、オンラインの世界におけるマイクロペイメントや個人間P2P送金の利便性で発展した。

2007年のiPhone発売を機にスマホが普及すると、スマホ前提のVenmoが登場し、2013年にPayPalはVenmoを買収した。

PayPal-Venmo連合に対抗することを目的として、7つの銀行が共同出資しているEarly Warning Services社によって開発されたスマホアプリZelleが2017年にリリースされ、激しい競争に突入した。これはインターネットカンパニーに対する、銀行軍団の反攻と言える。

Zelleの登場時、筆者は所詮Venmoほど普及しないと予想していたのだが、結果は違った。Zelleは、現在1000以上の銀行と接続可能であり、銀行口座保有者の顧客基盤を強みとして決済額ではVenmoを追い抜いた。

一方、店舗側の決済端末普及をドライバーとするSquareは、Cash Appを2013年にリリース。北米の第三世代プレイヤーは、これら3つ巴の戦いとなっている。

2021年Q2の取扱高は、Zelleが1,200億ドル、Venmoは580億ドルであり、成長率は年率100~150%に達する(PayPalはグローバルでQ2:3,110億ドル。Cash Appは金額の単純比較が困難)。個人間P2P送金に限ると、マーケットシェアは、Venmo、Zelle、Cash Appの順になる。

注目すべきは、取扱い金額規模が、日本のどの第三世代プレイヤーよりも大きいということである。支払いや送金だけでなく、株取引や仮想通貨取引を含む様々な金融サービスを取り込み、スーパー金融アプリ化に向けての動きが、直近3年間で一気に加速した感がある。

アカウントにチャージされたマネーの扱い、銀行口座やクレジットカードのFund Sourceの扱い、資金移動に要求されるKYC(本人確認)レベル、キャッシュアウト機能の是非、税制、クレジット情報機関等が国毎に異なるため、米国のサービスが、海外でそのまま展開できるわけではない。

PayPalは、日本においては個人間P2P送金ができない。一方で、後払い(Buy Now Pay Later)という、非クレジットカードのオンライン決済領域に、参入の大きな可能性を見てPaidyを買収したのだろう。

アップルとグーグルの立ち位置、中国の2大企業

Apple Payと Google Payは、それぞれ2014年と2015年に米国でサービスが開始された。

これらは、スマホデバイスとタッチ決済技術に注力したWallet(イシュアー側)に軸足がある。これらはスマホデバイスの普及をドライバーとして、日本でも一定のシェアを獲得するだろう。

ただし決済処理においては既存の銀行間送金やクレジットカードの仕組みに乗っかっている実装なので、バックエンドまで含めて第三世代であるとは言えない。

中国は、皆さんもご存知の通りAlipay, WeChat Payという2大企業による寡占状態にある。銀嶺カード(Union Pay)は先行していたのだが、中国人富裕層の海外旅行時には重宝するものの、中国国内で銀嶺を使う動機は減少している。

誰でも使えるというカバレージ、利便性(3rd Partyプロバイダによる便利なサービス)、複数の金融サービスのアプリへの集約度などにおいて2大企業は圧倒的に進んでいる。

日本で見えてきた優勝劣敗

改めて図4を見ていただければ分かるように、日本の第三世代プレイヤーは、米中に較べると周回遅れだった。

しかし、2018年以降、多くのプレイヤーの参入で競争が激化し、サービス拡充のスピードは加速されたと言える。

d払いやau Payなどのキャリア系、メルペイや楽天PayなどのEC系、FamiPay(ファミペイ)、7Pay(セブンペイ)などの店舗系などが乱立したが、わずか3年で優勝劣敗は、ほぼ見えてきている。

米国Zelleと同様、銀行による対抗サービスとして、J-Coin Pay、銀行Pay、Bank Pay、Coin+が登場したが、結局三メガバンクの足並みは揃わなかったので、Zelleのような短期間での成功は見込めなくなったと考える。

Payment Service Provider(第二世代)

固定手数料徴収で利益を生み出していたCAFIS順序が逆になってしまったが、第二世代のプレイヤーにも言及しておこう。年代を見れば分かるとおり、主に1970~80年代に作られたシステムである。

この領域はネットワーク効果(仲間が増えれば増えるほど利便性が高まってゆく)があり、一度業界標準の立ち位置を確保すると参入障壁によって守られやすい。また、大規模システムは、運用開始後にシステムリプレースによって全面刷新することは非常に難度が高いものである。

CAFIS (Credit And Finance Information Switching system)は、クレジットカードオーソリゼーションのために、当時の磁気カード読取り端末とカード会社を接続するネットワークとして1984年に立上げられた。

CAFISは、クレジットカードビジネスの発展に大きく貢献したのだが、一方で市場において独占的な地位を占めていたゆえに、長らく固定的な手数料を徴収することによって利益を生み出すマシンとなっていた。

手数料引下げの背景は、この稿では詳しく言及しないが、ようやく2020年10月にNTTデータはCAFISの決済手数料値下げを行い、「1000円以下の取引について、1件当たり最大3.15円だったものを、決済金額の0.3%に変更」した。少額決済のコストは下がるが、1000円以上については何も変わらないので、小規模な変更にとどまっている。

全銀ネットは40年間変わらなかった手数料を引き下げ

全銀ネット(第4層)は40年間も変わっていなかった銀行間送金手数料を2021年10月より引き下げた。「3万円未満が117円、3万円以上が162円であったものが、一律62円(50円がコスト、12円が利益という計算ロジック)」になった。

さらに、稼働時間について述べると2017年までは稼働時間帯が8:30~15:30だった。7時間という長さは24Hの1/3にも満たない。現在は、24H化対応したとはいうものの、接続する銀行側の対応が遅れている。

CAFIS(第3層)や全銀ネット(第4層)などの第二世代システムは、当時は安定性や信頼性が世界に誇れるレベルであったものの、システム更改による漸進にとどまり30年間にわたり大きな進化が無かったと考える。

J-Debitは、加盟店の決済端末と国内の銀行をCAFISで結び、銀行キャッシュカードで、即時銀行口座引き落としができるサービスである。店舗への支払いは全銀ネットを経由する。

ところが、現在でもコア稼働時間帯が、8:00-21:00(休日は、9:00―19:00)というシステム的な制約がある。銀行側の24H対応が漸進的に進んできたとは言え、いざという時に使えない決済サービスで消費者の信頼を得ることは難しいのではないだろうか。

このコア時間帯というサービスレベル定義が大きく変わっていないということは驚きである。

新技術で後手を取ると付随サービスも遅れることに

図中に記載していないが、JCBは日の丸クレジットカード会社として1961年に誕生した。

JCBがいまだに非上場会社であることの長短や、ビジネスモデルにおけるVISAとの比較論は山ほどの他の記事があるので、ここでは論じない。が、JCBの2020年の年間取扱高33.8兆円に対し、VISA(2008年に上場)は、ざっと30倍以上の規模を有する。ここまでマーケットシェアの差がつくと、技術標準のリーダーシップパワーで大きな差が生まれる。

タッチ決済について述べると、VISAタッチ決済カードは、2017年から発行が始まり国内発行枚数は2021年6月時点で5100万枚を突破した。JCBも、コンタクトレスカード発行を順次行ってきたが、カード仕様をコンタクトレス標準搭載に切り替えたのは2021年11月からである。

新しい技術の取込みで後手を取ると、それに付随するサービス(例:交通系改札)の展開でも遅れを取ることになる。

CAFISと全銀ネットは監督官庁が異なるが、今回は公取委が横断的な活動をした成果だと言える(参照記事)。ようやく手数料削減の圧力がかかったわけだが、ここまで動きが鈍いプレイヤーたちが、技術革新をキャッチアップしてグローバルプレイヤーと伍する活躍ができるのであろうか? 以上、辛口の文章になってしまったが、この背景を技術的観点で考察してみよう。

【次ページ】クラウド環境とインターネットベースのアーキテクチャ

あなたの投稿

PR

PR

PR