- 会員限定

- 2025/10/29 06:30 掲載

ゆうちょとJPモルガンが始めた「トークン化預金」の衝撃、銀行が“Web3”でできることは?

2025年9月、ゆうちょ銀行が「トークン化預金」の導入を正式に検討すると発表した。一見、決済効率化の話に思えるが、その真意は「デジタルの世界を狙う」ことにある。JPモルガンもまた、Coinbaseの公開型ブロックチェーン上で同様の取り組みを開始。銀行預金がそのままデジタル資産の取引用に使うという世界が現実になりつつある。これまで暗号資産市場から距離を置いてきた銀行が、今、再び“主役の座”を取り戻そうとしているが、具体的な展開とは?

NTTデータに新卒で入社、金融機関向けのシステム開発に従事した後、メガバンクのITグランドデザイン策定プロジェクトに参画を機にコンサルタントとしてのキャリアをスタート。金融機関のIT戦略、テクノロジー戦略、テクノロジー起点の事業創造などを主なテーマとしてとりあつかう。情報発信も積極的に実施しており、「Web3と自律分散型社会が描く銀行の未来」(金融財政事情研究会)などの著書や雑誌への寄稿も多数。

NTTデータ 金融イノベーション本部ビジネスデザイン室 フォーサイト担当 橋本 響太 2025年、株式会社NTTデータに入社。これまでに、中央省庁やスタートアップ、シンクタンクにて、主に金融と先端技術の交叉する領域でのリサーチや執筆、新規ビジネス企画などに携わる。

(Photo:VTT Studio / Shutterstock.com)

銀行が“Web3市場”に再び姿を現す

2025年9月1日、ゆうちょ銀行は2026年度中にトークン化預金(銀行預金をブロックチェーン技術などでデジタル化し、取引可能にしたもの)の取扱い開始を検討すると発表した。プレスリリースには「決済における即時性と透明性」「決済用預金として決済機能の提供を可能とする」といった言葉が並ぶ。既存の決済を効率化する──そう読める内容だ。

だが、同日のインタビュー[注1]で同行担当者が語った内容は、より野心的だった。

「新しい決済手段を提供することによって、利便性が増すことに期待している。ゆうちょPayはリアルのものであって、(トークン化預金では)よりデジタルの世界を狙っていく。たとえばNFTであればクレジットカードや暗号資産を介して取引されており、預金そのもので取引するニーズがない。Web3のようにデジタル化された世界でトークン化預金を使った取引がだんだんと増えていけば、新しいマーケットを開拓できる余地がある」(ゆうちょ銀行 営業部門 デジタルサービス事業部長 七海英喜氏)

なぜ銀行はこれまで「Web3」に入れなかったのか

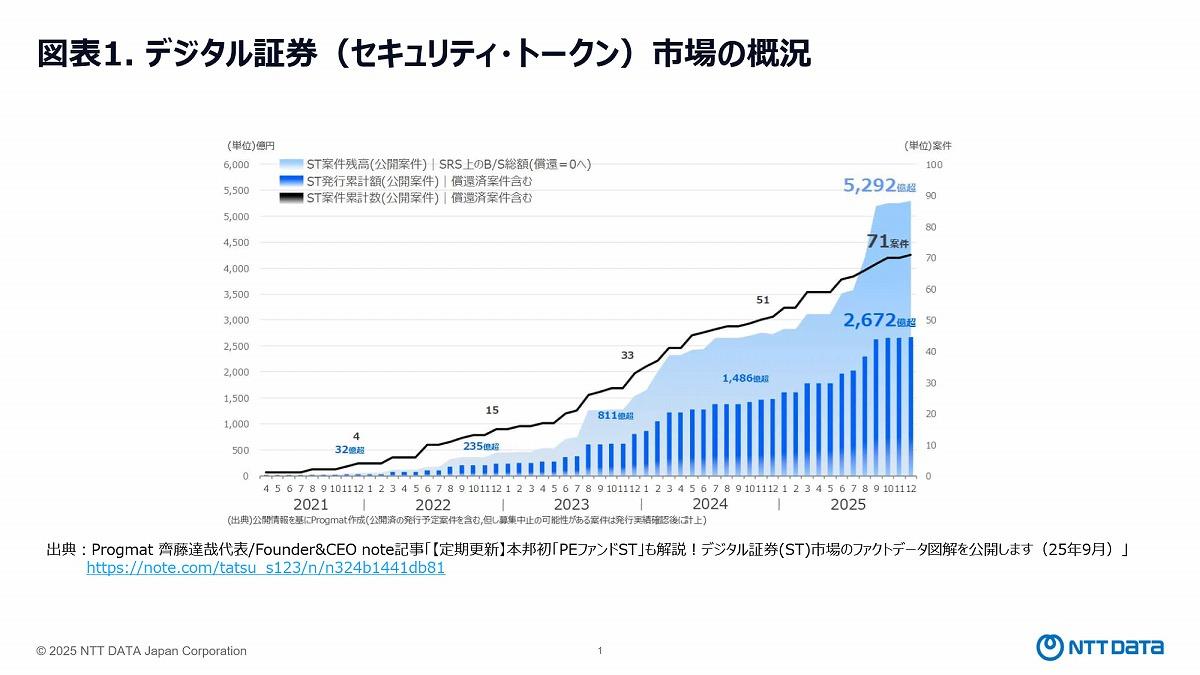

その市場とはたとえば、デジタル証券市場やデジタルアート市場などが挙げられる。

(出典:Progmat)

野村ホールディングスのBOOSTRYによる調査では、日本国内のデジタル証券市場は2024年度に単年度で464億円の発行があり、累計発行金額は1,682億円に達した。

また、デジタルアート市場はNFTの流行を背景に2021~2022年頃にバブル的な盛り上がりを見せた後落ち着いたが、いまだその火が消えたわけではない。

決して巨大な市場ではないが、「バブル」崩壊後も実体のある経済活動として残っている。そして、銀行はこうした市場にほとんど参入できなかった。その理由は、銀行預金から直接、即時購入できる仕組みがなかったためである。

要するに、銀行は決済サービスを提供している(しかも他の業種よりもずっと前から)にもかかわらず、そして莫大な預金を持つにもかかわらず、この成長市場から締め出され続けていた。

トークン化預金は、この状況を変える。預金をデジタル化することで、デジタル資産市場に直接参入できる。これは決済効率化としてのみ解釈するには不十分であり、「新市場への戦略的な進出」ととらえるべきだろう。 【次ページ】JPモルガンが示した“方向転換”の衝撃

ステーブルコインのおすすめコンテンツ

関連タグ

タグをフォローすると最新情報が表示されます

あなたの投稿

PR

PR

PR