- 会員限定

- 2026/04/08 掲載

2030年稼働“全銀システム”はどうなる? 「新たな決済システム」7つのポイント

FINOLABコラム

1973年に稼働した全銀システムは、日本の決済を支えてきた。しかし今、その前提は大きく揺らいでいる。リアルタイム決済や国際標準、規制環境の変化が重なり、もはや「延命」では対応できない局面に入った。2026年3月、全国銀行資金決済ネットワークは将来像を示す報告書を公表。そこで描かれたのは単なる刷新ではなく、“作り直し”に近い変革の全体像だった。では、その中身は何か。どこまで変わるのか。

FINOLAB設立とともに所長に就任。東大経済学部卒、東京銀行入行、池袋支店、オックスフォード大学留学(開発経済学修士取得)、経理部、名古屋支店、企画部を経て1998年より一貫して金融IT関連調査に従事。2018年三菱UFJ銀行からMUFGのイノベーション推進を担うJDDに移り、オックスフォード大学の客員研究員として渡英。日本のフィンテックコミュニティ育成に黎明期より関与、FINOVATORS創設にも参加。

(Photo:Ned Snowma / Shutterstock.com)

なぜ今、決済インフラは“作り直し”なのか

2026年3月19日、一般社団法人全国銀行資金決済ネットワークは、前年に設置した官民有識者による「資金決済システムの将来像に関するスタディグループ」の検討内容をとりまとめた報告書「資金決済システムの将来像に関するスタディグループにおける検討結果」を発表した。1973年に稼働を開始した全銀システムは、長年にわたり国内決済の基盤として高い安全性と信頼性を維持してきた。しかし近年、決済を取り巻く環境は急速に変化しており、利用者ニーズの高度化、国際競争の激化、規制要請の強化といった要因により、従来の枠組みの限界が明確になっている。このため、日本の決済システムの将来像を実現するための行動指針として本報告書はまとめられた。

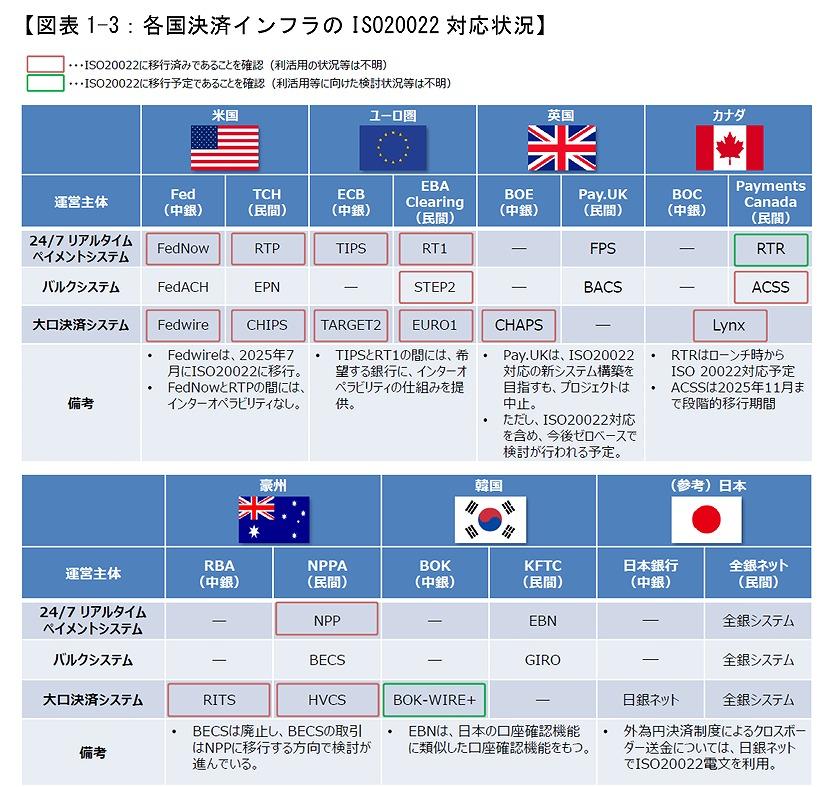

世界的には、リアルタイム決済を中核とするファストペイメントシステム(FPS)が急速に普及している。

米国のFedNow、欧州のTIPS、英国のFPSなどに代表されるこれらのシステムは、単なる即時送金機能にとどまらず、事前口座確認、入金ステータス通知、エイリアス送金(電話番号・メールベース)、QRコード送金、支払リクエストといった高度な機能を標準的に備えている。これにより、個人間送金から商取引決済まで幅広いユースケースに対応可能な柔軟な決済基盤が形成されている。

諸外国におけるFPSの実装機能など

また、国際標準であるISO20022の導入も進展している。ISO20022は単なるメッセージフォーマットの統一にとどまらず、データの構造化・拡張性を担保し、付加情報の活用や高度なデータ分析を可能とする基盤である。これにより、国際送金の効率化や透明性向上が進んでいる。SWIFTにおいてもISO20022への移行が完了しており、国際決済インフラ全体がこの標準に対応しつつある。

さらに、FPS同士の接続による国際送金も進展している。シンガポールとタイ、インドなどの接続や、BIS主導のNexusプロジェクトなどにより、従来のコルレス銀行モデルに依存しない即時国際送金の実現しつつある。こうした国内システム接続によって、決済のスピードとコスト構造が大きく変わる可能性もある。

加えて、規制面ではFATF勧告16の改訂が大きな影響を与えている。

これは送金情報の透明性確保を目的とし、送金元と送金先の定義を見直すものであり、特に資金移動業者が関与する取引において、従来は国内送金とされていたものが国際送金とみなされるケースも生じる。この結果、国内決済インフラにも高度な情報連携機能が求められるようになる。 【次ページ】日本の決済システムの構造的課題とは?

地銀のおすすめコンテンツ

関連タグ

タグをフォローすると最新情報が表示されます

あなたの投稿

PR

PR

PR