- 会員限定

- 2026/04/17 06:30 掲載

ただの延命措置…?金融庁「地域金融力強化プラン」だけでは地銀を救えない苦しい理由

人口減少や人手不足といった構造的な課題に直面する中、金融庁が新たに打ち出した総合政策パッケージ「地域金融力強化プラン」。地方銀行にとっては、地域課題を解決する強力なツールとなる一方で、異業種参入やデジタル化の波に乗り遅れれば淘汰されかねない“サバイバル激化”のゴングでもある。さらに、プランに盛り込まれた公的資金の注入といった制度は、構造的な経営環境の悪化に対しては「単なる時間稼ぎ」にしかならないという“残酷な現実”も潜んでいる。本記事では、プランの2つの柱を紐解きながら、公的資金に頼らず地銀が勝ち抜くための「3つの生存戦略」とビジネス変革の重要性を徹底解説する。

金融リサーチセンター主任研究員。京都大学理学部卒、三井住友銀行入行。日本総合研究所調査部マクロ経済研究センター、日興リサーチセンター理事長室、三井住友銀行リスク統括部等を経て、現職。注力テーマは、金融機関経営、地域金融、金融政策。

(画像:本文をもとにAI(Gemini/Nano Banana)を使用して生成)

なぜ今「地域金融力」なのか?地銀に迫る“競争激化”のリアル

地域社会・経済を見れば、物価高などの厳しい経済環境に直面していることに加えて、人口減少に伴う人手不足・後継者不足といった構造的な問題も深刻化しており、持続可能な社会・経済の構築に向けた取り組みが急務となっている。こうしたなか、金融庁は、地方銀行(地銀)などの地域金融機関には、地域の持続的な発展に貢献する「地域金融力」の発揮が求められるとして、2025年12月に、地域金融力の強化に向けた総合的な政策パッケージ「地域金融力強化プラン」を策定した。今後は、地域金融力強化プランに基づいて、具体的な支援策の整備や制度・規制の見直しなどが進められる。

地域金融力の強化は、地銀にとっても重要である。地銀の経営環境を見ると、日本銀行の段階的な利上げに伴って、中核の預貸ビジネスの収益性が改善するなど、収益環境は改善しているが、多くの銀行が貸し出しを積極化し、貸し出しの資金調達となる預金の獲得競争も活発化するなど、競争はむしろ厳しさを増している。

さらに、こうした競争が銀行サービスのデジタル化や多様化に拍車をかけている。たとえば、足元では、ネットバンクだけでなく、メガバンクや一部の地銀においてもデジタルサービスを活用して広域で顧客を獲得する戦略が見られるほか、バンキングアプリの多機能化・高性能化も加速している。ブランド力のある事業会社が、ネットバンクなどが提供するプラットフォーム(BaaS:Banking as a Service)を活用して銀行サービスに参入し、自社サービスを優待として提供するなどして多くの顧客を獲得する事例も出てきている。

このように、地銀は地域・業態・業種を超えた競争に直面しており、厳しい競争を勝ち抜くため、サービスの競争力の強化やビジネスモデルの差別化が急務となっている。地銀にとっては、地域金融力強化プランを活用して地域課題を解決する力を高められれば、競争力の強化につながるだろう。

地域金融力強化プランの2本柱(1):地域課題を解決する「多岐にわたる支援策」

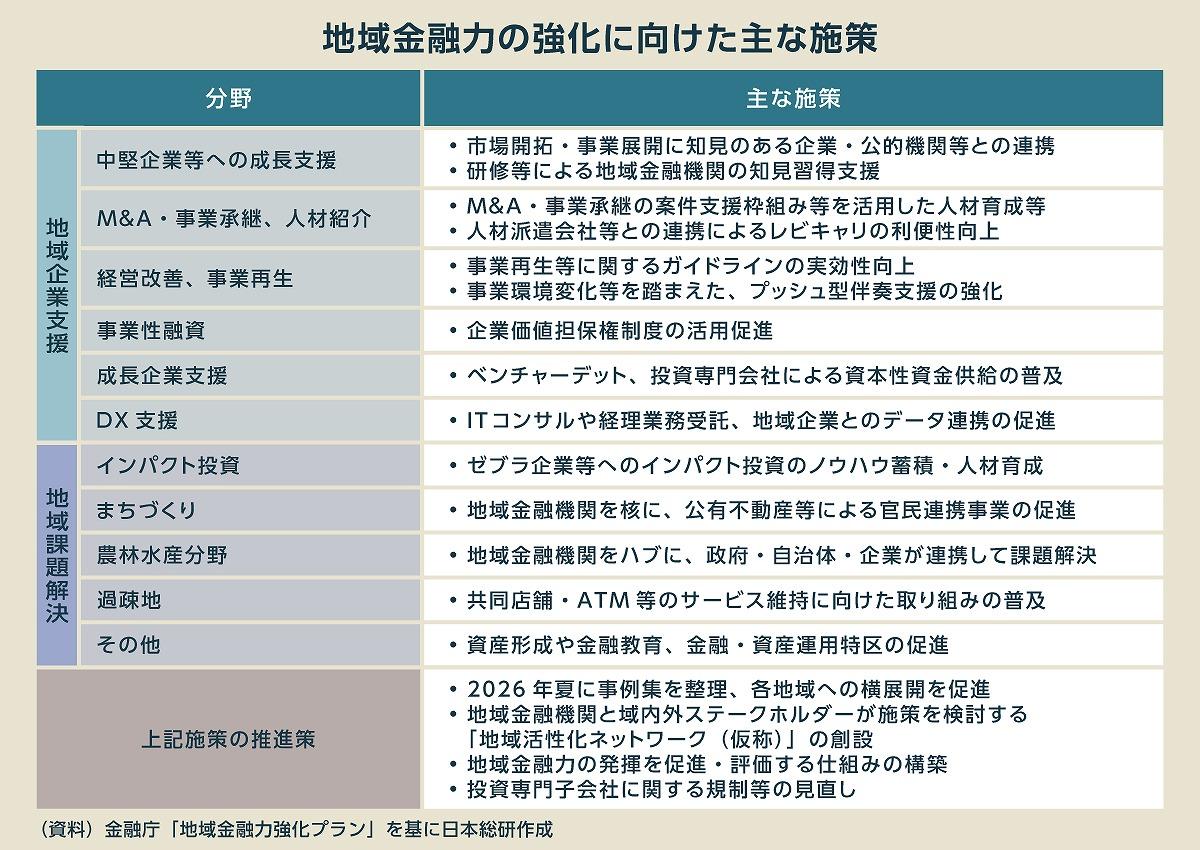

地域金融力強化プランは、大きく2つの柱で構成されている。1つは、「地域金融力の強化」に向けた政策パッケージであり、地域企業や地域社会の課題解決に向けて多岐にわたる施策が示されている。具体的には、地域企業に対する支援強化策として、下記が挙げられる。

(i)地域企業の成長に向けた研究開発・海外展開・事業買収などの支援強化

(ii)後継者不在問題の解決に向けたM&A・事業承継や経営人材紹介などの強化

(iii)地域企業の経営改善・事業再生などに向けたプッシュ型伴走支援の強化

(iv)「企業価値担保権」も活用した事業性融資の推進

(v)ベンチャーデットや投資専門子会社によるスタートアップ支援の強化

(vi)地域企業に対するデジタルトランスフォーメーション(DX)の支援

(ii)後継者不在問題の解決に向けたM&A・事業承継や経営人材紹介などの強化

(iii)地域企業の経営改善・事業再生などに向けたプッシュ型伴走支援の強化

(iv)「企業価値担保権」も活用した事業性融資の推進

(v)ベンチャーデットや投資専門子会社によるスタートアップ支援の強化

(vi)地域企業に対するデジタルトランスフォーメーション(DX)の支援

また、地域社会の課題解決を後押しする施策としては下記などが示されている(図表1)。

(vii)社会課題解決と収益の両立を目指す企業などへのインパクト投資の推進

(viii)官民連携によるまちづくり事業への貢献

(ix)農林水産分野における課題解決への貢献

(x)過疎地での銀行サービス維持に向けた金融機関間の連携促進

(viii)官民連携によるまちづくり事業への貢献

(ix)農林水産分野における課題解決への貢献

(x)過疎地での銀行サービス維持に向けた金融機関間の連携促進

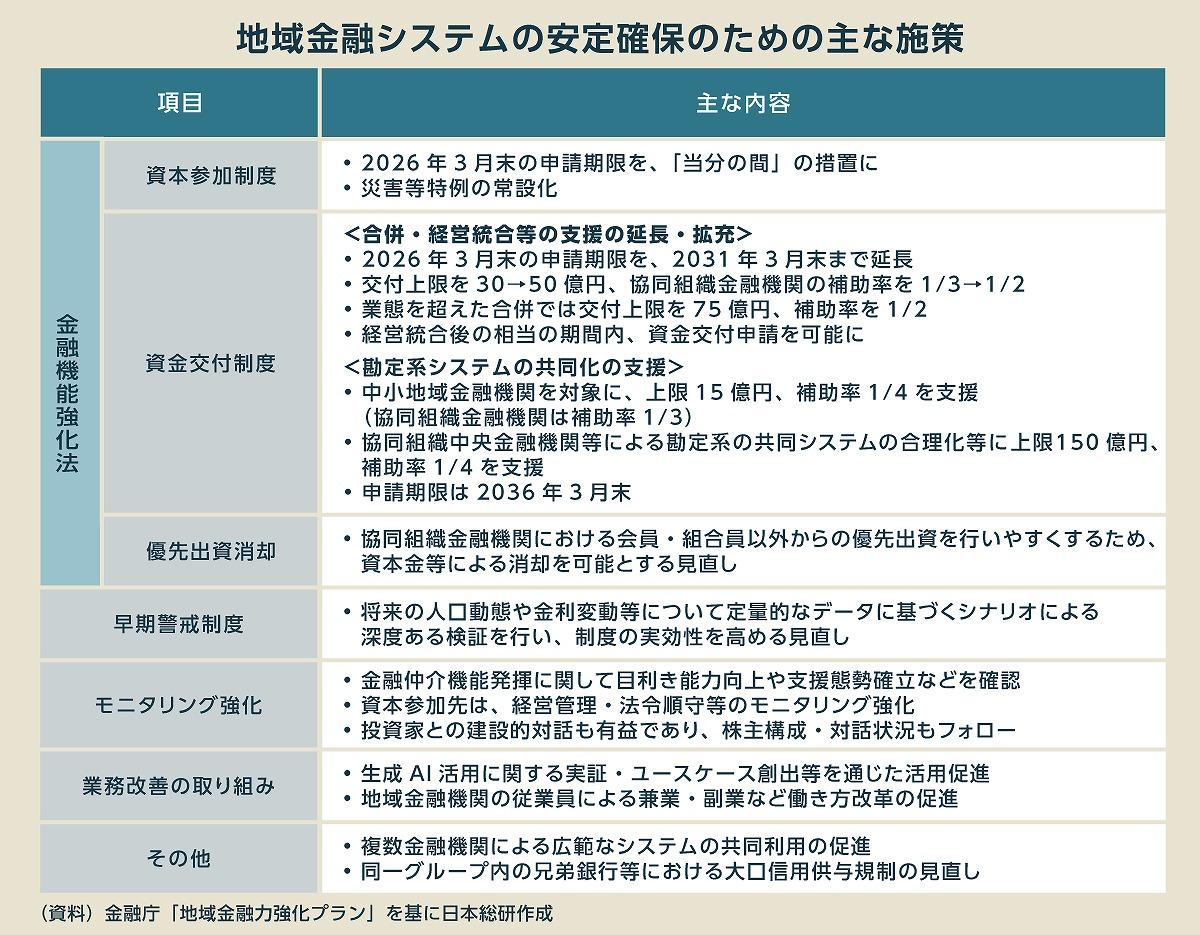

地域金融力強化プランの2本柱(2):公的資金は“時間稼ぎ”?「金融システム安定化」の罠

地域金融力強化プランのもう1つの柱は、「地域金融システムの安定」である。地域金融力の強化に直結するものではないが、地銀が地域金融力を発揮するためには、健全な経営、すなわち、地域金融システムの安定が前提となる。前述のとおり、地銀の競争環境は厳しさを増しており、収益力などの格差も広がりつつある。

そのため、地域金融力強化プランでは、地域金融システムの安定を確保するため、公的資金によって自己資本を強化する「資本参加制度」や、合併・経営統合などに係る経費負担を補助する「資金交付制度」、将来的な収益性・健全性などを検証して金融機関にフォワードルッキングな対応を促す「早期警戒制度」の見直しなども盛り込まれている(図表2)。

そのほか、金融仲介機能発揮・法令遵守などに関するモニタリングの強化や、AIや柔軟な勤務形態も活用した業務改善の促進なども盛り込まれている。

なお、資本参加制度や資金交付制度は、人口減少などに伴う構造的な経営環境の悪化に対しては、十分な効果が期待できない点には留意が必要である。なぜならば経済ショックや災害などに伴う、一時的な経営環境の悪化では、公的資金や補助金などを活用して経営環境が改善するまで持ちこたえる経営体力を確保することは有効であるが、構造的な経営環境の悪化では、耐え忍ぶだけでは経営環境は改善しないためである。

これらの制度による公的資金注入などは時間稼ぎにしかならず、各金融機関において、ビジネス変革による収益力強化などが必要となる。というのも、人口減少などの構造的問題に対しては、従来の延長線上の対策では限界が来るという“残酷なリアル”が潜んでいるからだ。 【次ページ】サバイバルの勝敗を分ける…今後地銀に必要な3つの取り組み

地銀のおすすめコンテンツ

関連タグ

タグをフォローすると最新情報が表示されます

あなたの投稿

PR

PR

PR