- 会員限定

- 2019/10/07 07:00 掲載

住宅ローン・不動産業に依存する金融機関、根深い「100年の呪い」はまだ解けない

金融機関と不動産・住宅関連業を巡るネガティブなニュースは途切れることがない。だが貸出金利の低下に苦しむ金融機関にとっては、少しでも高い金利で長期貸出ができること、担保設定が容易なことから、融資残高に占める不動産業、住宅ローンの割合は増加している。住宅ローン・不動産業への金融機関の依存は、そもそも100年前に始まった。本稿では歴史や統計をひもとき、金融機関の現状を正しく認識することを目的とする。

2003年、慶應義塾大学総合政策学部卒業。日本銀行にて、産業調査、金融機関モニタリング、統計作成等に従事。2018年、たくみ総合研究所を設立。エコノミスト、睡眠健康指導士として、経済や健康に関する個人指導やセミナー等を通じて情報を発信。ITmediaビジネスオンライン「ガンダム経済学」、楽天証券トウシル「数字でわかる。経済ことはじめ」、東洋経済オンライン「あの統計の裏側」を連載。TBSテレビ「ジョブチューン」、ビデオニュース・ドットコム「マル激トーク・オン・ディマンド」などに出演。既存組織に属さないフットワークを活かし、各種媒体の取材協力を行う。

(Photo/Getty Images)

バッドニュースの影響は統計では確認できない

スルガ銀行による一連の不正、西武信用金庫の不動産投資向け融資資料の改ざん、女性専用シェアハウス「かぼちゃの馬車」を運営したスマートデイズの経営破綻、レオパレス21の施工不良問題、投資用アパート販売大手TATERUの融資審査書類改ざん、フラット35の不正利用など2018年1月から、金融機関と不動産・住宅関連業のニュースは途切れることがない。これだけネガティブなニュースが続けば、不動産業全体に暗い影を落としそうなものだが、足元の数字を見る限り、不動産業は好調である。

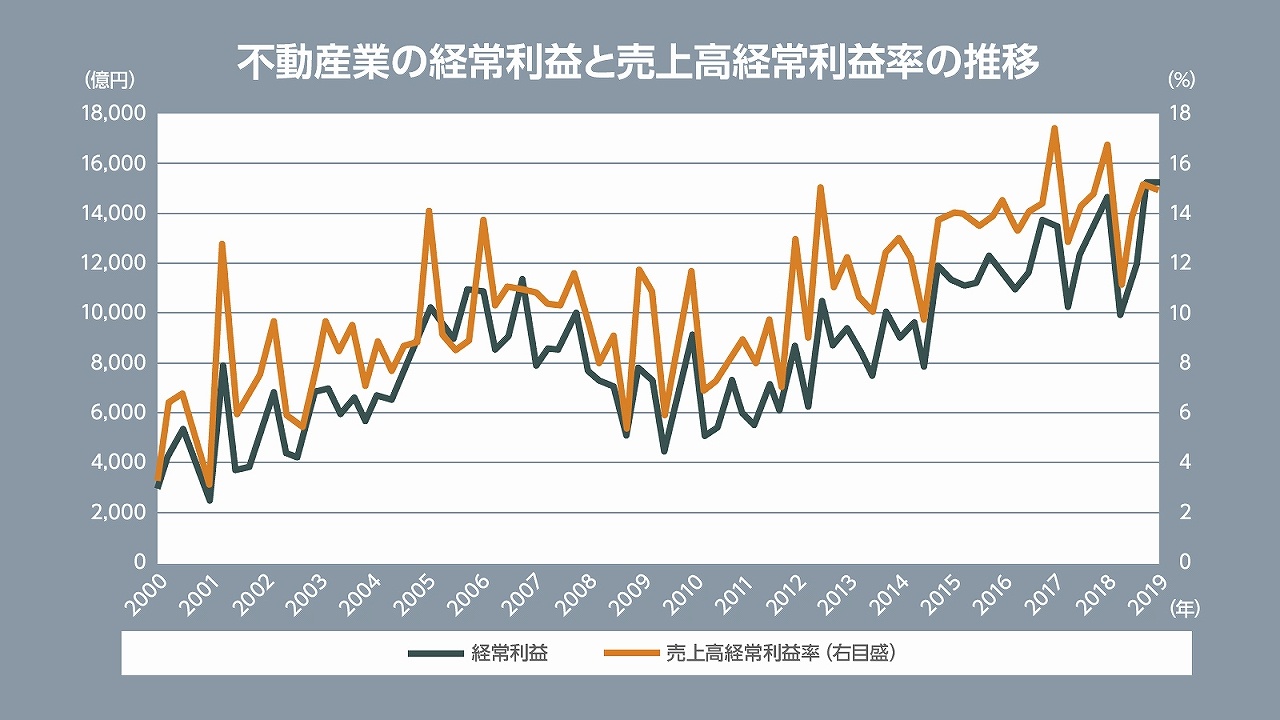

9月2日に公表された財務省「法人企業統計調査」(2019年4~6月期)では、製造業の経常利益や設備投資の減少が報じられたが、一方で、不動産業は、経常利益1兆5216億円と2期連続で既往ピークを更新し、売上高経常利益率も14.9%と高い水準を維持している。

バブル期で最も数字が良かった1987年4~6月期でも、経常利益は6,236億円、売上高経常利益率は11.4%にすぎない。その後の不良債権処理を巡る混乱を知る者にとっては、今の不動産業の好調は隔世の感がある。

(出所:財務省「法人企業統計調査」を基に筆者作成)

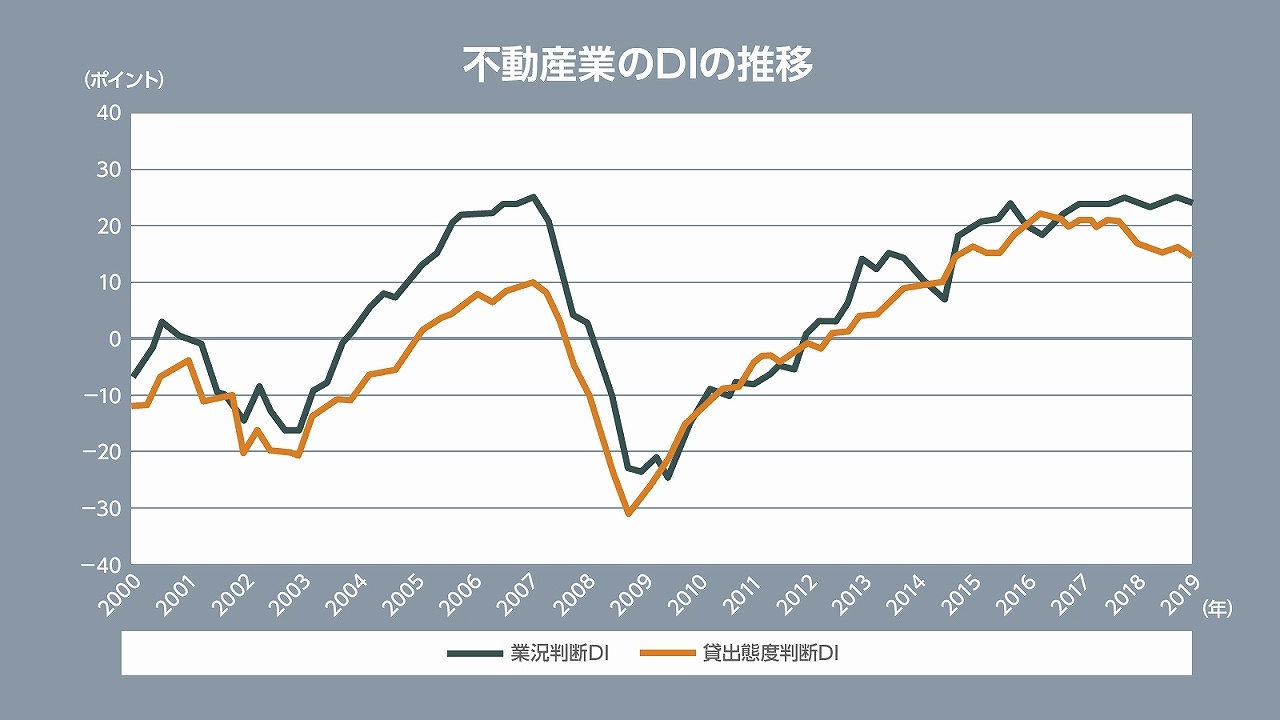

日本銀行「短期経済観測調査」で2000年以降の不動産業の業況判断DIと貸出態度判断DI(金融機関の貸出態度について「緩い」と回答した割合から「厳しい」と回答した割合を引いた値)には高い相関関係があることが知られており、2000年3月調査から2019年6月調査の期間で見ると、相関係数は0.93という高い値を示す。

(出所:日本銀行「短期経済観測調査」を基に筆者作成)

スルガ銀行の「事件」が発覚して以降、金融機関の審査が厳しくなったと言われるものの、それでもリーマンショック前と比較してもなお高い水準にある。

貸出先に困る金融機関にとって、貸出金利が高くなる長期の融資を行うことができて、しかも、担保を設定しやすい不動産業、そして、住宅ローンは手放せない。審査が厳しくなっても、結局は融資が行われているようだ。

銀行も信用金庫も住宅ローン・不動産業向け融資に依存

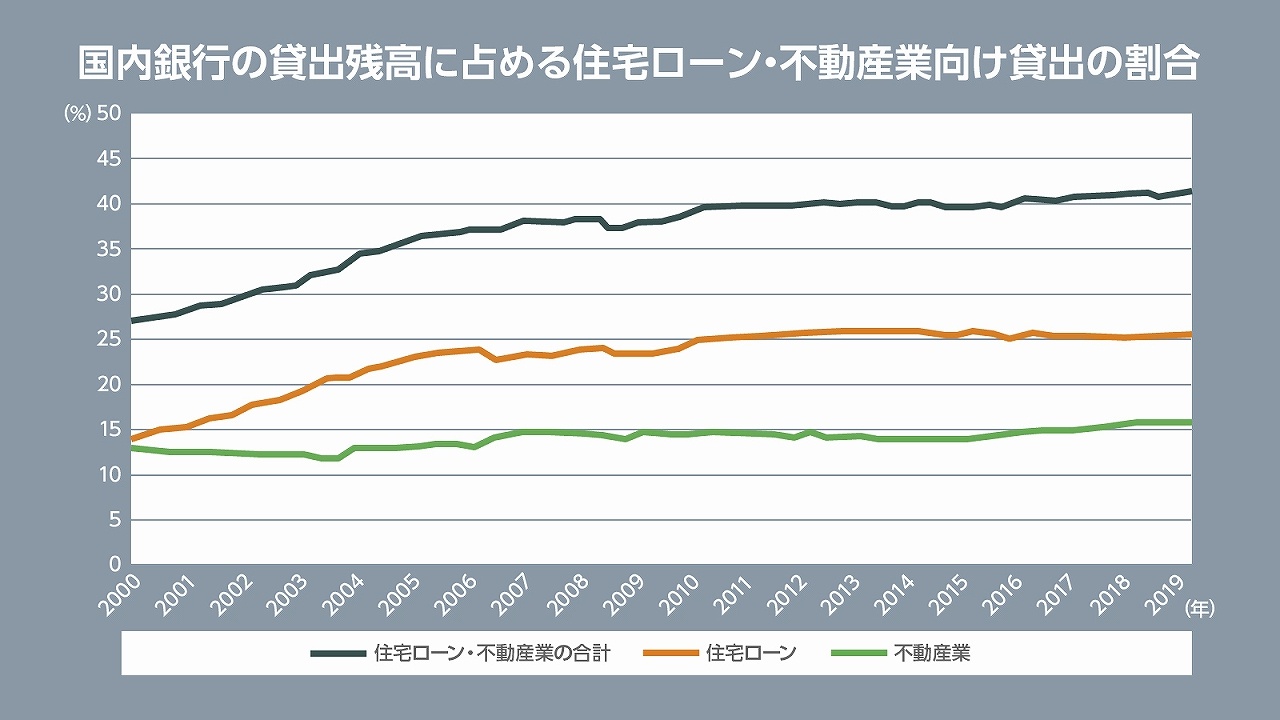

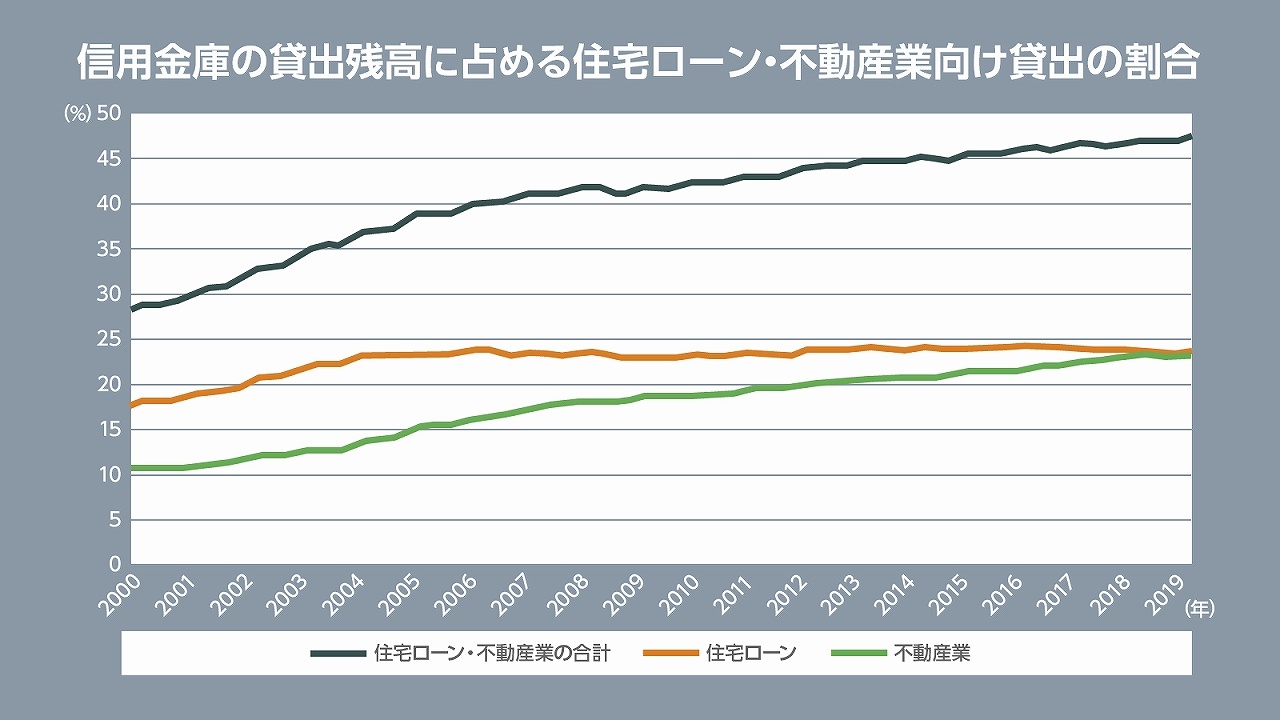

日本銀行「貸出先別貸出金」を基に、貸出残高に占める住宅ローン、不動産業向け融資の割合を確認すると、住宅ローンが高水準横ばいを維持する中で、不動産業向け融資の割合が増加している。両者を合計した割合は、国内銀行で41%、信用金庫で47%を超え(2019年6月末)、不動産を軸とした融資に依存していることが分かる。

(出典:日本銀行「貸出先別貸出金」を基に筆者作成)

(出典:日本銀行「貸出先別貸出金」を基に筆者作成)

住宅ローンのスタートは100年前

そもそも金融の歴史を振り返ると、時代の局面で住宅ローンが重要な要素となり、現在に至っていることが分かる。1910年、阪急電鉄の前身である箕面有馬電気軌道が分譲住宅の割賦販売を行ったことで、日本の住宅ローンが「発明」された。

人家もまばらな郊外に鉄道を敷設するとともに、安く土地を仕入れて家を建て、都市で働く労働者に割賦販売(ローン)で提供し、乗客を生み出すという手法である。沿線住民の財・娯楽への需要を満たすために阪急百貨店や宝塚歌劇団を開業するなど、私鉄経営の手本になった。

考案者の小林一三(阪急電鉄創業者)は各地の鉄道経営を指導したことで知られるが、渋沢栄一らが創設した田園都市社の経営に関与したことで、東京の都市開発にも影響を与えた。

鉄道事業が沿線の宅地開発や分譲住宅事業と一体で行われ、都市圏の拡大を促したのだ。皮肉な言い方をすれば、住宅ローンと同時に東西で通勤電車も誕生したことになる。

少し時代が下って、太平洋戦争の戦禍から復興する際にも、小林一三のモデルが活用された。1950年に住宅金融公庫が設立され、銀行などを通じて、住宅の建築や購入に必要な資金の貸出が行われるようになる。1970年代には、銀行などによって設立された住専(住宅金融専門会社)が銀行などからの融資を原資として住宅ローンを提供。企業の銀行離れが始まる1980年代になると、銀行が直接、住宅ローンに注力するようになる。

1940年体制と言われる護送船団方式の下、旧銀行法では、銀行店舗の設置場所等について大蔵大臣の認可を受ける必要があり、支店の新設には既存店舗の預金・貸出の増加が欠かせなかった。地方から都市部への人口流入が進む中で、住宅を購入するための頭金が預金として集まり、住宅ローンを貸し付けることができれば、銀行としては一石二鳥という面もあったのである。

【次ページ】呪いを振り払うには科学が必要だ

あなたの投稿

PR

PR

PR