- 会員限定

- 2019/10/31 07:00 掲載

MS&AD 舩曵 真一郎 CDOに聞く、「インシュアテック」の本質とデジタル戦略

フィンテックをはじめ、金融業界全体で生き残りを賭けたデジタル変革への取り組みが広がっている。中期経営計画「Vision 2021」の重点戦略に「デジタライゼーションの推進」を掲げ、デジタル化によるビジネス変革にも積極的に取り組むMS&ADインシュアランスグループホールディングス(以下、MS&AD)。同社 専務執行役員 グループ CDO CIO CISOで、海外のスタートアップの動向にも詳しい舩曵 真一郎 氏に、同社のデジタル戦略への取り組み、ならびにインシュアテック(InsurTech=Insurance + Technology)をはじめとした最新動向をどう見ているのかについて話を聞いた。

専務執行役員 グループ CDO CIO CISO

三井住友海上火災保険

取締役 専務執行役員

舩曵 真一郎 氏

未来予測を社会貢献につなげるのがInsurTechの本質

金融業界のデジタル化は2つのフェーズを経ていると考えます。1つ目は「業務のシステム化」。今の業務をシステム化しオンライン化することで、そのために業務要件を再定義する必要から業務プロセス改革を実現することができます。その価値は、業務効率化による収益率の向上にあり、これがデジタライゼーションの第一段階に位置づけられます。

ただ、業務をオンライン化し、業務プロセスの改革を推進することは、ある意味、事業者側の論理だと思います。その金融機関に投資している人たちにとれば大きな関心事かもしれないですが、一般の消費者や社会全体から見れば、それほど未来の期待にあふれた話とはいえないかもしれません。

一方、2つ目のフェーズは、システム化によって金融情報がデジタルデータ化され、応用力を持つことです。データを人工知能(AI)で分析し、そこから得られた知見や成果物を使って、新たなビジネスやサービスを展開し、今まで実現できなかった商品やサービスが提供可能になる段階です。

翻って今は、この応用力の競争の時代だと思っています。従来にない新たな価値を提供することが、これからの時代における金融機関の存在意義になってくるのではないでしょうか。

これまで、保険業界にとっての「情報」というのは、過去のできごとから定量的に、統計学的な手法によって損害率や保険料率などを計算するために用いるものでした。それは結局のところ、事業会社の適切な運営のための情報であったわけです。

将来の事故の規模や頻度、経済的影響などを予測できるようになってきたことが、「情報の使いどころ」を大きく変えてきたところです。

さらに、単に予測、想像するだけでなく、その結果を元に、防災や減災への貢献にもチャレンジすることができます。私はこれが保険会社における「AI活用」の正しいアプローチだと思っています。

事業者にとっての情報、あるいはサービス受益者たる消費者に還元される、保険料や保険条件などの契約内容に反映される情報から、もっと大きな、社会貢献に向けた展望が開けてくる──。未来予測を社会貢献につなげていくというのが、Insurance(保険)とTechnology(技術)から生まれた「InsurTech(インシュアテック)」の本質的な価値ではないでしょうか。

保険は付帯サービス、販売チャネル全体でCX向上を考える必要がある

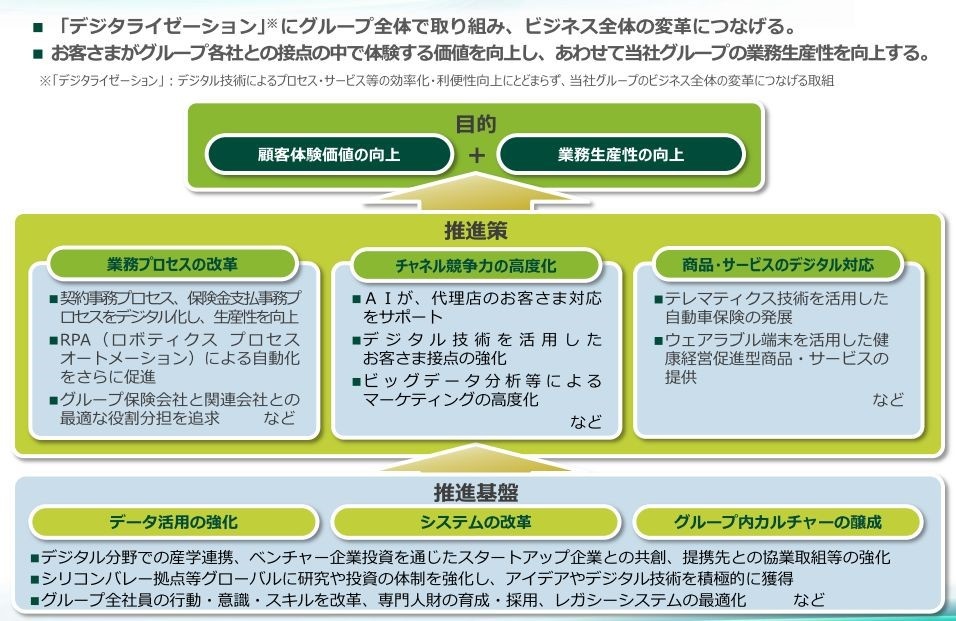

MS&ADは中期経営計画「Vision2021」の中で、重点戦略の一つとして「デジタライゼーションの推進」を掲げています。その目的は、大きく「業務生産性の向上」と「顧客体験(CX:Customer Experience)価値の向上」の2つです。このうち、業務生産性の向上は、上述したデジタル化の第1フェーズに当たる取り組みです。

(出典:MS&ADインシュアランスグループ 中期経営計画「Vision 2021」)

そして、次が顧客体験価値の向上で、業務生産性の向上の成果を、新たなビジネスモデルの創造につなげていくように、段階的に進めていきます。

特に、顧客体験価値の向上というのは、保険会社ならではのアプローチが必要だと考えています。というのも、スマホやWebのようなデジタルチャネルが発達し、多くの商品が事業者から一般消費者にダイレクトに届けられるようになった現在でも、保険という商品は、それ単体でネットから直接購入しづらいものだからです。

これは、保険という商品の特性が大きく影響しています。結局のところ、保険というのは、家や自動車、旅行など、個人資産に占めるウェイトの大きい商品やサービスに「付帯」してくるものです。

つまり、自動車保険や火災保険における顧客体験価値の向上というのは、単にスマホで保険商品が比較できるようになりました、手続きできるようになりました、ということではなく、たとえば自動車そのものを購入する際に、その一連の購入プロセスの中で保険に加入するなど、利便性が向上して、はじめてもたらされるものだということです。

保険の商品価値が問われるのは、事故が起きたときに、どのようにスムーズに解決できるかということもあるでしょう。特に、被害者と加害者の関係というのは、センシティブなものにならざるを得ないですし、そこでどう誠実に対応するのかといったことがとても重要となります。

少なくとも、スマホで簡単に手続きが可能で、即日決済というような世界ではないですよね。

業務プロセスの効率化や単純化が、必ずしも顧客体験価値向上に結びついていない。事故解決までの複雑なプロセス、商品の流通などマーケットの特性を総合的に考え、利便性を確保していく取り組みが必要になっていきます。

金融商品というのは、フィデューシャリー・デューティー(顧客本位の業務運営)や、顧客の意図する購買との適合性確保など、そのための説明責任をいかに果たしていくのかさまざまな努力が求められます。

そうした業務工程の全体を、技術を使って利便性を高め、消費者が「分かりやすいプロセス」「使いやすいサービス」と感じていただけるようデジタライゼーションを実現していくことが重要であり、それこそが金融機関としてのデジタライゼーションの本質だと考えています。

保険会社だけでなく、保険代理店も今以上に顧客へのサービスの提供力が向上できるようデジタル技術を活用しなければならないですし、また、消費者がそうした利便性を今まで以上に使いやすく、分かりやすく享受できる環境を構築しなければなりません。そうした領域に、我々保険会社は投資していくべきです。

また、消費者にとって保険商品の購入というのは、その人がどういう生き方をしていくか、そのための資産をいかに運用していくか、というところがトリガーになっていると個人的には考えています。

ですから、消費者の購買のトリガーにマッチしたタイミングで、その気持ちに寄り添い、どの保険が適切なのか正しい選択ができるようサポートする。

それはつまり、販売チャネルに携わる人たちも含めた体験価値向上が実現できないと、最終消費者が体験価値を高めていくことはできないということだと思います。

【次ページ】AIを活用した「営業支援プラットフォーム」を準備中

あなたの投稿

PR

PR

PR