- 会員限定

- 2019/11/07 05:10 掲載

活発化する中国投資、「税の落とし穴」にどう注意すればいいのか

経済成長に陰りがみえる中国だが、旺盛な資金需要に対応するため、中国政府が主導して、海外から資金を集めようと躍起だ。外国人投資家に対する税の減免といった、さまざまな優遇策を拡大している。そこで、日本をはじめとする先進各国の資産運用会社も、中国への進出を加速させている。一方で中国への投資には税制改正も踏まえた慎重な判断が求められている。

(Photo/Getty Images)

※本記事は2019年7月10日に行われた「グローバル・ファンド・セミナー」を再構成したものです。

中国で進む「ファンド投資に対する規制緩和」

中国では、高い経済成長を背景に、資金需要や投資熱も高まっている。そこで、中国政府は金融市場の開放も進めることで、外国の資金を中国に集めたい考えだ。中国は、日本や欧米などの先進各国に比べると金融規制がまだ強いが、「ファンド投資に対する規制緩和、税の軽減といった優遇策を打ち出しつつあります」と、内外の金融制度や税制に詳しいPwC税理士法人パートナーの鬼頭朱実氏は説明する。

中国の金融制度に詳しいPwC中国法人パートナーのステラ・フウ氏によれば、国外から中国市場に投資するには、主として3タイプの形態があるという。

1つ目は、中国にFMC(ファンド管理会社)を設立し、ローカルファンドを立ち上げるケース。現地法人は、ほとんどが合弁だが、最近では外国の投資家も中国市場に慣れてきたため、100%外資企業(WFOE)にも運用が認められているPFM(プライベート・ファンド・マネジメント)も増えているという。

「3年後には、WFOEによるFMCの設立も認められる予定です」(フウ氏)

PFMについては、マネージャーが外国人の場合、中国での登記が必要であり、資金も人民元で調達しなければならないが、「中国国内だけでなく、中国国外にも投資できるようになっています」(フウ氏)

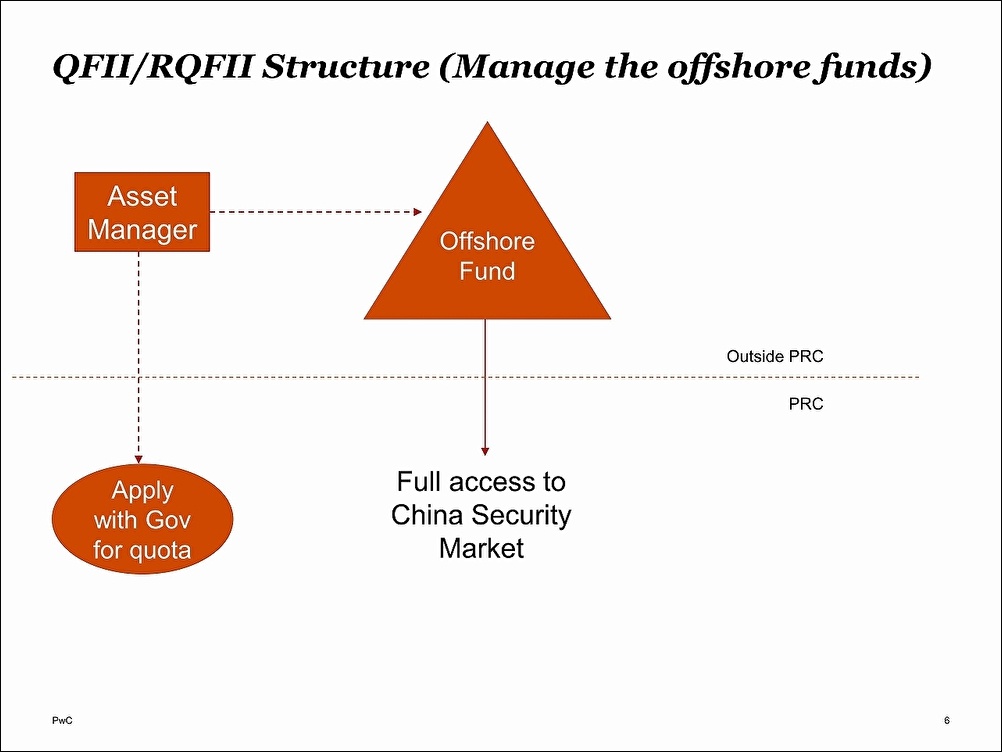

2つ目は、現地法人を設立していない場合、中国市場に直接投資する「オフショア・トゥー・オンショア」。QFII(クオリファイド・フォーリン・インスティテューショナル・インベスターズ=適格国外機関投資家制度)やRQFII(人民元適格国外機関投資家制度)が主なルートだが、銀行間の債券市場であるCIBM(チャイナ・インターバンク・ボンド・マーケット)、中国南部の深3Wで行われているストック・コネクト、ボンド・コネクトといった投資対象もある。

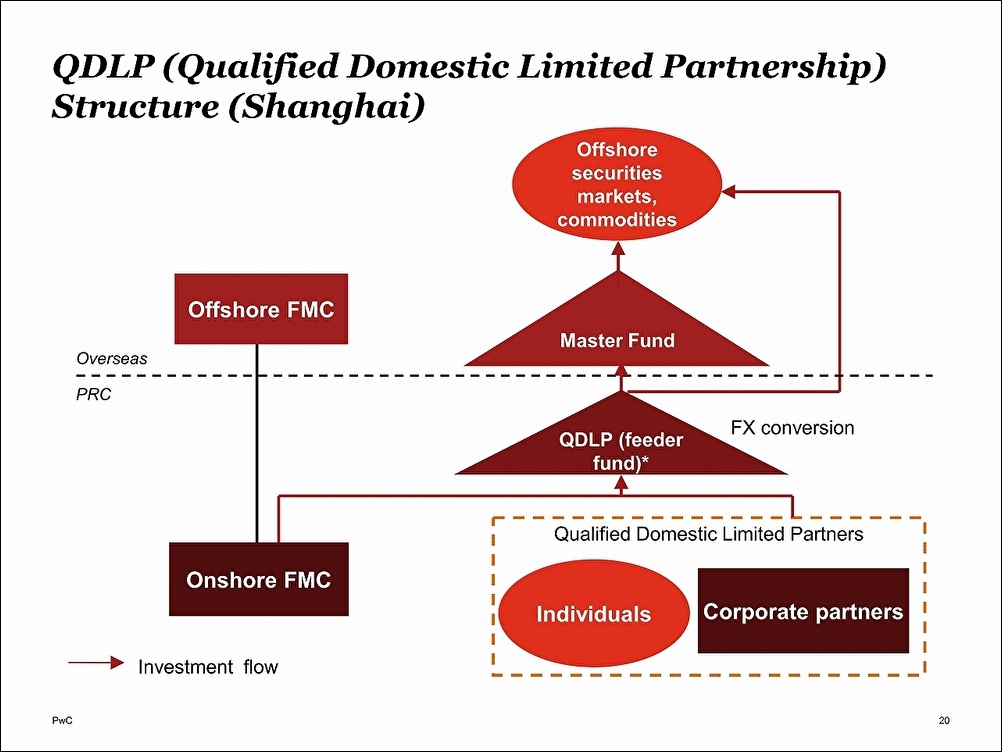

3つ目は「オンショア・トゥー・オフショア」。中国にQDLP(適格有限責任組合)を設立するが、ファンドは国外から管理するというものだ。

中国への投資を促すさまざまな優遇策とは

2つ目のQFIIやRQFIIについては、外国からの投資の場合、税の優遇制度もあるという。「キャピタルゲインなどのトレーディング取引からの所得は非課税で、VAT(増値税=中国版消費税)も免除されています」(フウ氏)

一方で、資金力のある中国の投資家が、中国国内のみならず、中国国外に投資するケースも増えている。そこで、先進各国などの資産運用会社も、中国にFMCを設立する形で進出、中国の投資家を勧誘している。

フィーダーファンドとしてのQDLPを通じて、国外のマザーファンドに資金を集め、外国市場に投資するスキームが一般的だ。中国の個人投資家は、QDLPに任せていれば、自分で税務処理をしなくて済むので、人気を集めているという。

「ただし、中国では、元本保証型金融商品に対して、2018年から3%のVATが課されることになったので、ファンドの運用管理上、注意が必要でしょう」(フウ氏)

【次ページ】内外二重課税の是正も中国投資への追い風

あなたの投稿

PR

PR

PR