- 会員限定

- 2020/06/11 07:00 掲載

岐路に立つ「全銀システム」、フィンテック企業に開放される日は来るか

FINOLAB コラム:

1973年の発足以来、「全国銀行データ通信システム(全銀システム)」はシステム障害を起こさず、高い安全性を誇っている。一方、勢いを増すフィンテック企業からは、「手数料の高さ」「システムへのアクセスの閉鎖性」を言及されるようになっていた。この5月、公正取引委員会の指摘を受けて「全銀システム」を見直すタスクフォース設置するという発表があった。本稿では「全銀システムの論点」をまとめる。

FINOLAB設立とともに所長に就任。東大経済学部卒、東京銀行入行、池袋支店、オックスフォード大学留学(開発経済学修士取得)、経理部、名古屋支店、企画部を経て1998年より一貫して金融IT関連調査に従事。2018年三菱UFJ銀行からMUFGのイノベーション推進を担うJDDに移り、オックスフォード大学の客員研究員として渡英。日本のフィンテックコミュニティ育成に黎明期より関与、FINOVATORS創設にも参加。

(Photo/Getty Images)

「全銀システム」を見直すタスクフォース設置の目的

全国銀行協会は5月1日、傘下の「全銀システム」を運営する一般社団法人全国銀行資金決済ネットワーク(全銀ネット)を通じて、「全国銀行データ通信システム(全銀システム)」の効率的な運営、さらにはフィンテック企業の接続などについて議論するための検討体を設置すると発表した。

当法人は、社会的基盤である金融機関間の資金決済およびこれに関連する業務を円滑・安全かつ効率的に実施し、信頼ある金融インフラを構築することにより、利用者の保護、利便の向上を図り、もって国民生活の安定向上に資することを経営理念として掲げております。

近年、金融機関以外のノンバンク(資金移動業者)が決済サービスを提供する等、当法人を取り巻く環境が大きく変化するなか、当法人においては、諸外国の決済システムおよび国内外の決済サービスの 動向調査等を行うとともに、諸外国でも議論が進められているノンバンク(資金移動業者)の資金決済システムへの参加を通じたインターオペラビリティの実現可能性等、全銀システムの更なる高度化・効率化に関する検討を進めてまいりました。

以上の背景も踏まえ、現在、当法人においては、5月中を目途に、銀行界のみならず、外部の関係者を交えた検討体を立ち上げ、全銀システムの更なる高度化・効率化に関する検討を進めることを予定しております。

詳細につきましては、検討体の設置を正式に決定次第、後日改めて公表いたします。

近年、金融機関以外のノンバンク(資金移動業者)が決済サービスを提供する等、当法人を取り巻く環境が大きく変化するなか、当法人においては、諸外国の決済システムおよび国内外の決済サービスの 動向調査等を行うとともに、諸外国でも議論が進められているノンバンク(資金移動業者)の資金決済システムへの参加を通じたインターオペラビリティの実現可能性等、全銀システムの更なる高度化・効率化に関する検討を進めてまいりました。

以上の背景も踏まえ、現在、当法人においては、5月中を目途に、銀行界のみならず、外部の関係者を交えた検討体を立ち上げ、全銀システムの更なる高度化・効率化に関する検討を進めることを予定しております。

詳細につきましては、検討体の設置を正式に決定次第、後日改めて公表いたします。

外部関係者を交えた検討会の実施について

出典:一般社団法人全国銀行資金決済ネットワークの発表(2020-05-01)

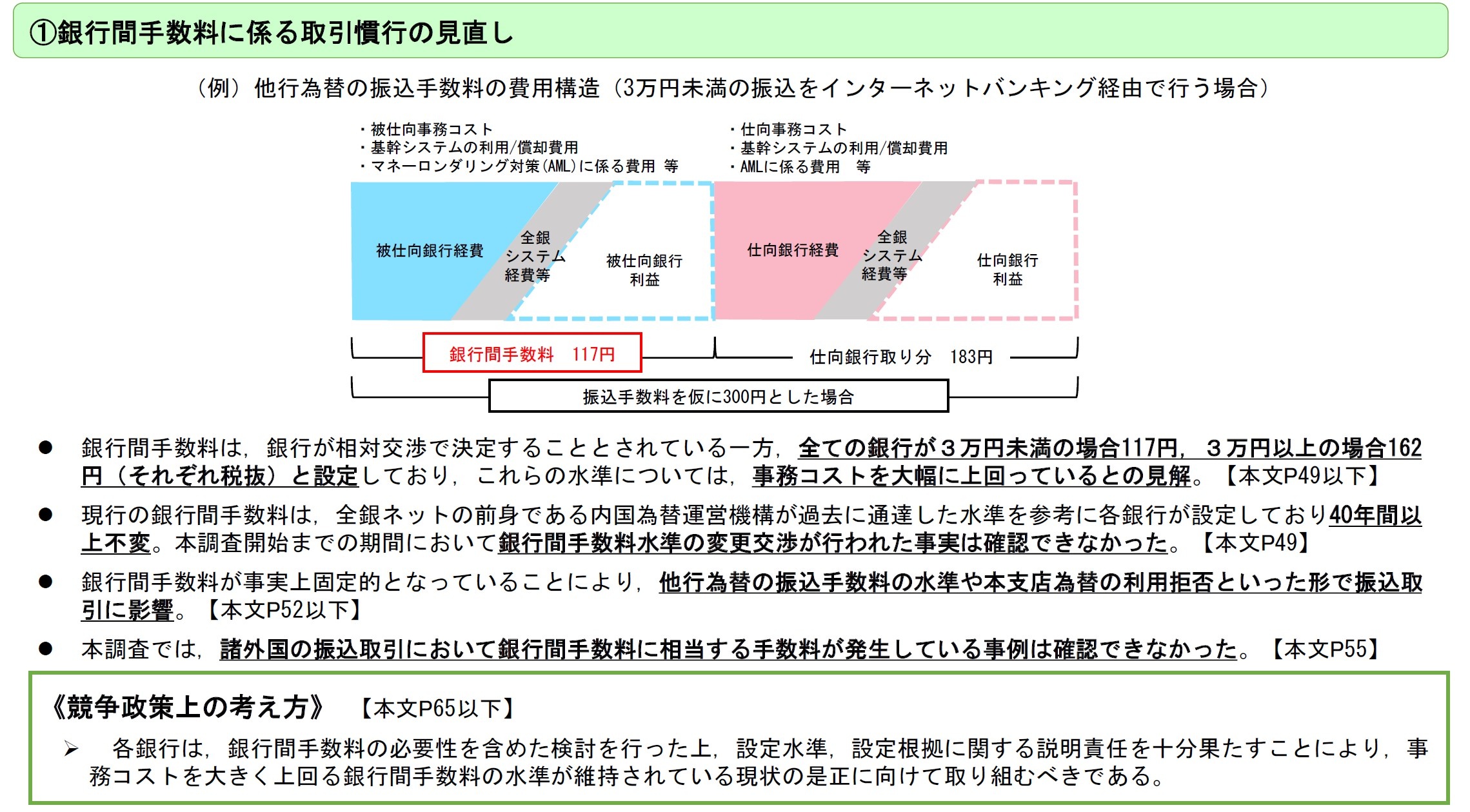

全銀システムは1973年の発足以来、目立ったシステム障害がなく、高い安全性を維持している。一方、最近では新しい金融サービスを提供しようとするフィンテック企業から、手数料の高さやシステムへのアクセスの閉鎖性について指摘が出るようになっていた。

そうした中、4月21日に発表された公正取引委員会の報告を背景に検討体設置が発表された。報告書で公正取引委員会(公取委)は全銀システムが長年固定的に設定してきた銀行間手数料の妥当性について疑問が投げかけるとともに、全銀システムを通じた取引の透明性、システム全体の閉鎖性を問題点を指摘している。

「フィンテックを活用した金融サービスの向上に向けた競争政策上の課題について」として発表された内容は、「家計簿サービス等に関する実態調査報告書」と「QRコード等を用いたキャッシュレス決済に関する実態調査報告書」という2種類の報告書から構成されているが、全銀システムに対する指摘は後半に含まれている。

公取委は「全銀システム」の何を指摘したのか

公取委がまず問題にしたのは、「銀行間手数料」が実体として事務処理コストを上回っている点である。また、料率が40年以上変更されておらず、情報通信技術進歩や処理件数増加を考慮すると競争原理が働いていない点も指摘した。さらに、固定的な手数料の存在がフィンテックによるイノベーティブな商品やサービスの開発を阻んでいる点に加え、海外の主要国内決済システムにおいて同内容の手数料が設定されている例はないと指摘。現状の是正に向けて取り組むべきと提言している。

(出典:「フィンテックを活用した金融サービスの向上に向けた競争政策上の課題について」報告書概要(2020-04-21))

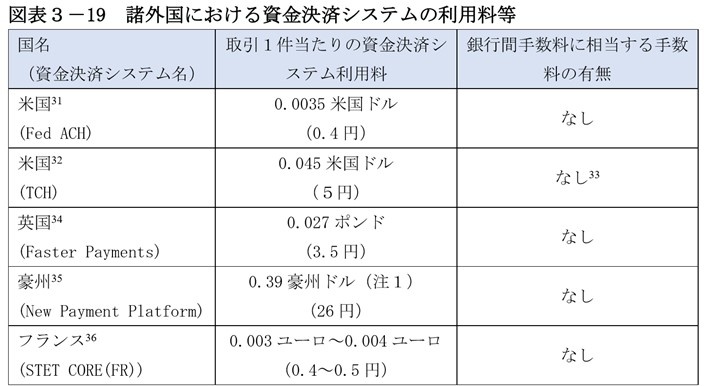

特に海外事例については、レポート本文において米・英・豪・仏といった各国の資金決済システムの実例を挙げ、システム利用料が相対的に安価である点とともに、日本の「銀行間手数料」にあたる手数料が存在しない点を検証している。

(出典:「QR コード等を用いたキャッシュレス決済に関する実態調査報告書(P.56)」)

あわせて公取委は、「全銀ネットの『有識者会議』が機能していない」「決済システムの取引コストが非公開である」「費用構造改善の機会が限定的」といった点を指摘。ガバナンス体制を強化することや取引の透明性を確保することが望ましいと提言している。

(出典:「フィンテックを活用した金融サービスの向上に向けた競争政策上の課題について」報告書概要(2020-04-21))

さらに、公正な競争を促進する立場にある公取委は、銀行免許を有していない資金移動業者が全銀システムにアクセスできない点を問題視している。この現状に対し、「アクセス許可がコスト低下につながる」「アクセスの意向が強い」といった理由から、条件を満たす企業へのアクセス開放を検討すべきとも提言している。

(出典:「フィンテックを活用した金融サービスの向上に向けた競争政策上の課題について」報告書概要(2020-04-21))

かつて銀行は「護送船団」と形容されていたように、特権的な銀行業免許保有者に対して、金融の秩序維持を名目として独占的な地位を与えられてきた。銀行業界の共有資産として全銀システムを構築して運営したきたのも、口座間の資金移動が公共的な性格を持つことから、排他的な運営について疑義をはさむことが許されない空気があったからである。

しかし、最近ではイノベーションを推進するために銀行の特権的な地位を見直す動きが顕在化している。たとえば「為替」として銀行にのみ許されていた送金業務に「資金移動業」という資格で参入が可能となった。

海外でも寡占的な銀行の地位を見直してイノベーションを加速させようとする動きは一足先に始まっている。英国で4大銀行が商業銀行業務で圧倒的なシェアを誇ってきたことが競争を阻害してきたとして、英国競争・市場庁(Competition and Markets Authority:CMA)がオープンバンキング(顧客から同意を得てAPI連携などを通じ銀行が保有する顧客データを提携企業が利用できる仕組み)と呼ばれる政策によって新規参入を推進しているのはその象徴である。

今回の公取委の勧告は、そうした海外事例も参照しながら、これまで業界内では所与のものとされてきた慣行も聖域とせず、かなり踏み込んで指摘している点で、金融関係者に衝撃が与えることになった。

【次ページ】「タスクフォース」の全貌と全銀システムの歩み

関連コンテンツ

あなたの投稿

PR

PR

PR