- 会員限定

- 2020/07/27 07:00 掲載

明大教授が語る「ニューノーマル」の資産運用、なぜロボアドバイザーが重要なのか

監修:明治大学 国際日本学部 特任教授 沼田 優子

新型コロナウイルス(COVID-19)が引き起こした株価安などにより、市場は大きく動揺した。一方、長く日本に普及するのが難しかった「資産運用」が、拡大するチャンスととらえる動きもある。「ロボアドバイザーサービス」など主要資産運用プレイヤーの状況や今後の展望などについて、明治大学 国際日本学部 特任教授 沼田 優子氏が解説する。

(Photo/Getty Images)

※本記事は、Fintech協会が2020年6月30日に開催した勉強会「資産運用フィンテックサービスの国内外状況、展望」の講演内容をもとに再構成したものです。

コロナ禍×ロボアドは「資産運用」の入口か

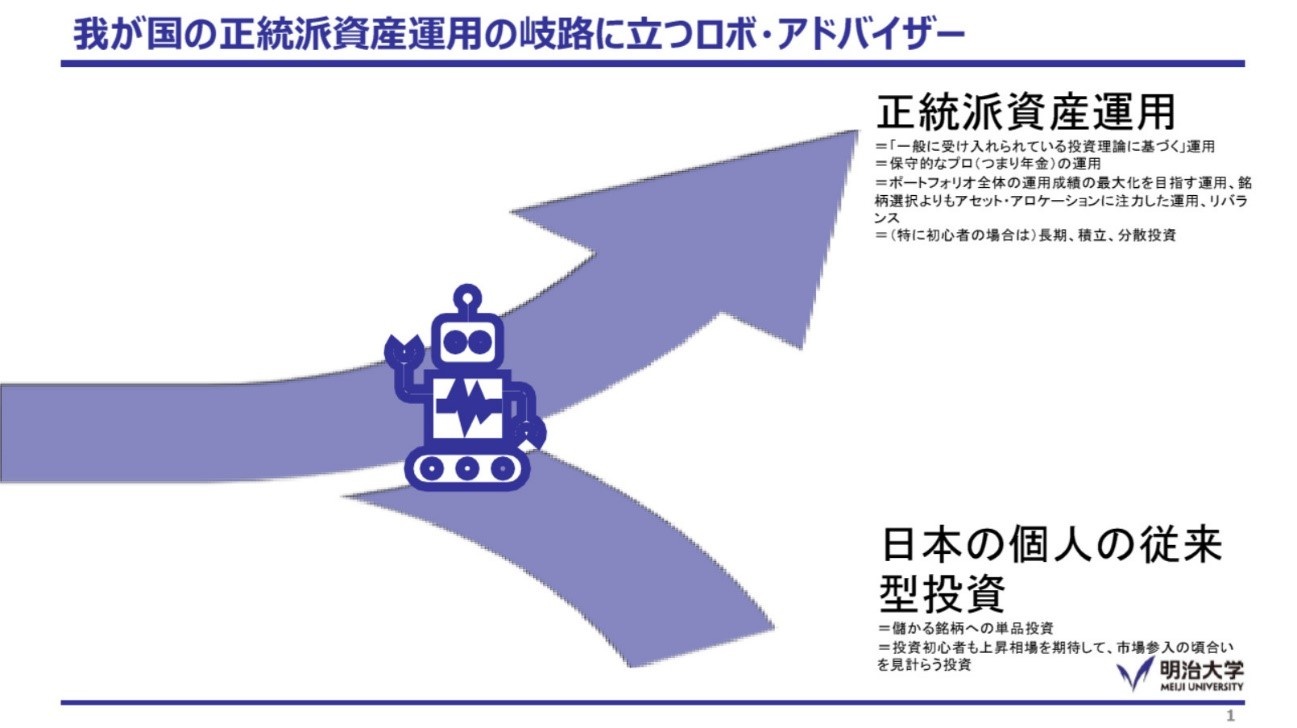

沼田氏は冒頭、「日本の個人向け資産運用が転換期を迎えようとしている」と指摘。その岐路で、「ロボアドバイザー(オンラインアンケートで顧客に最適な資産配分を分析するアルゴリズム駆動型の資産運用サービス)が正統派資産運用に導こうとしているのでは」(沼田氏)と投げかけた。米国の金融機関や資本市場を調査してきた沼田氏によると、「イノベーターたちの事業や行動は他に類を見ないため、“点”でしか見えないことが多いが、米国市場に注目していると“線”となって浮かび上がることがある」という。資産運用に関してそれを端的に示したのが以下の図である。

(出典:Fintech協会 報道発表)

「日本で資産運用に関する展開は、なかなか根付かないとされていますが、コロナ禍の中で新たな動きが出ているという報告もあります。その動きが、(長期運用を前提とする)『正統派資産運用』へとつながっていくか否かの分岐点に、ロボアドバイザーが存在するのではないかと考えます」(沼田氏)

日米の個人向け正統派資産運用の軌跡を解説

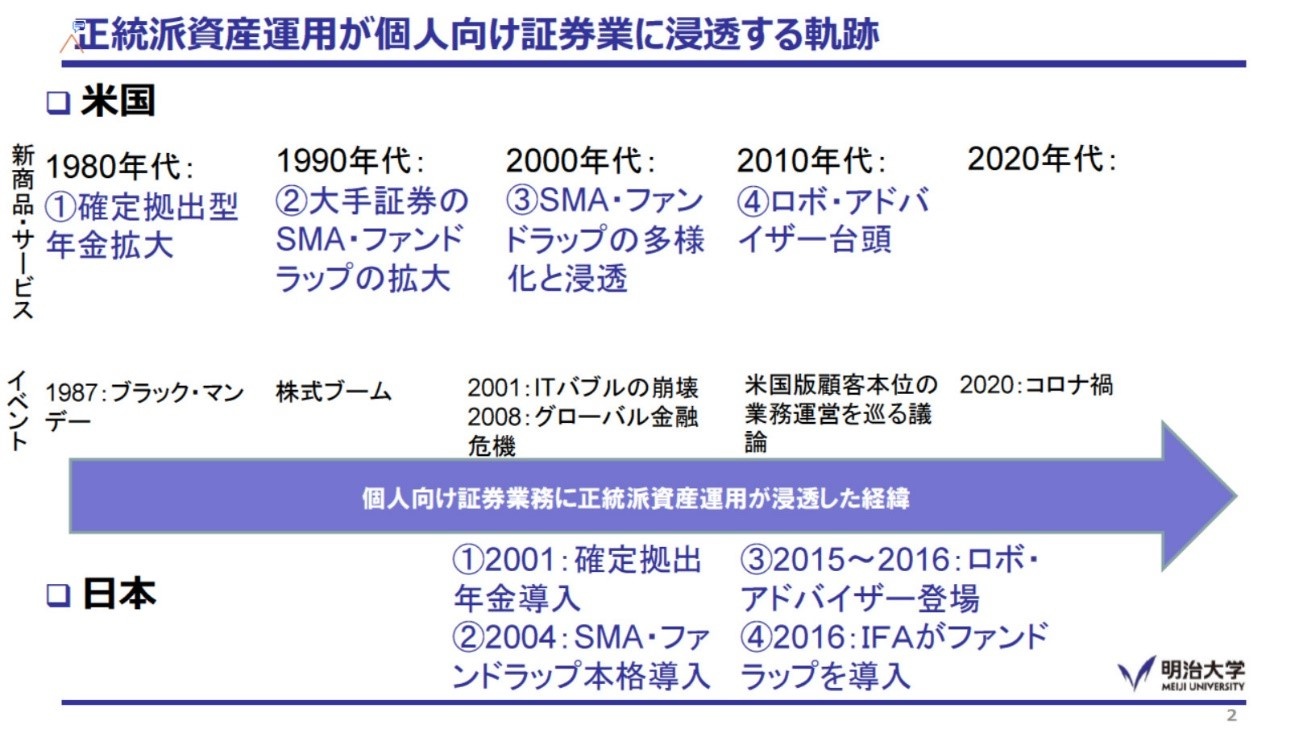

次に沼田氏は、「正統派資産運用が個人向け証券業に浸透する軌跡」と題したスライドを紹介。米国で正統派の資産運用が個人向け証券業の世界に根付いている要因として以下の4つを挙げた。1つ目は「確定拠出型年金」。これは自助努力型の運用だが、米国人は投資教育を通じて正統派の資産運用のイロハを学んでいるのではないかと語る。

(出典:Fintech協会 報道発表)

なお、ここで言う正統派資産運用とは、金融のプロが実施しているような運用スタイルのことだ。ただし「年金関連」など保守的な領域のプロである。米国ではこうしたスタイルを「一般的に受け入れられた投資理論に基づいた運用」と表現しているという。こうした運用スタイルが投資教育を通じて、初めて米国個人に一般化されたのが1980年代ではないかとした。

2つ目は「大手証券のSMA・ファンドラップ(投資一任運用商品)の拡大」。これは、機関投資家向けに提供していたサービスを小口のリテール証券業に適用するという、工夫により広まっていったものだ。伸張したのは1990年代であったが、どちらかというと富裕層向けのサービスである。

3つ目は「SMA・ファンドラップの多様化と浸透」だ。2つ目の「大手証券の投資一任運用商品」が2000年代に入り、リテール証券専業以外の他のチャネルや独立系アドバイザーなども踏まえて提供されるようになり、「資産管理型」とも言えるサービスが広まったのだ。

4つ目は「ロボアドバイザーの台頭」である。富裕層向けサービスが徐々に資産形成層に広まり、2010年代にはロボアドバイザーが台頭することにより、相当な小口でも「正統派資産運用」が享受できるようになった。

以上が米国の資産管理の軌跡だが、この「4つのポイント」について2001年の確定拠出年金導入以降、日本でも同じようなことが起きているという。ただし日本の場合、ロボアドバイザーが登場するまでの2000~2016年までの短期間でこの4つが起きたため、「“線”としては見えにくい」(沼田氏)とした。

資産運用の“指南役”、米国と日本の大きな違い

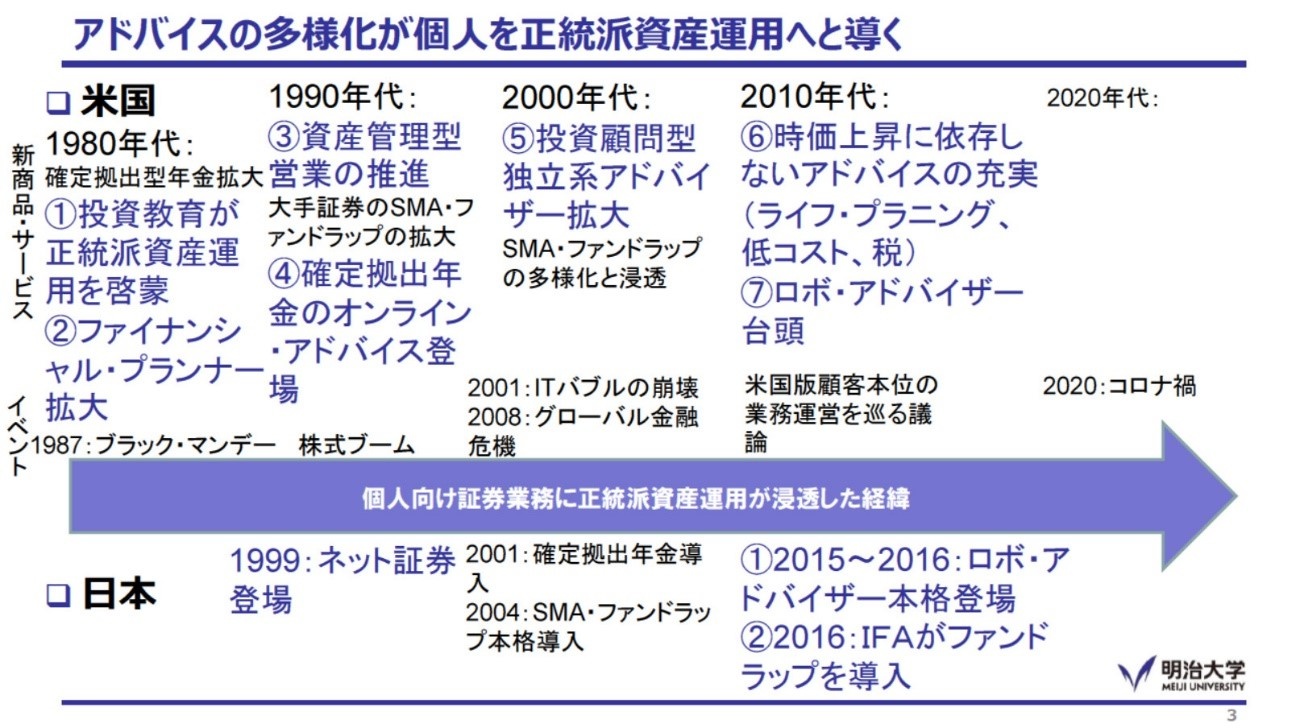

正統派の資産運用が根付くためには、アドバイザー、つまり指南役が必要であるとした。そこで沼田氏は、アドバイスの観点での年表を示した。米国を見ると、1980年代から投資教育が始まり、ファイナンシャルプランナーが増加している。1990年代には資産管理型営業が推進され、確定拠出年金のオンラインアドバイスサービスが登場している。2000年代には投資顧問型独立系アドバイザーが拡大し、2010年代には時価上昇に依存しないアドバイスが充実するなど、米国では常にさまざまな指南役がいたことが分かる。

(出典:Fintech協会 報道発表)

しかし日本の場合は、1999年のネット証券の登場から、2016年にロボアドバイザーが登場するまで、アドバイスは「あり」「なし」の選択しかなかった。

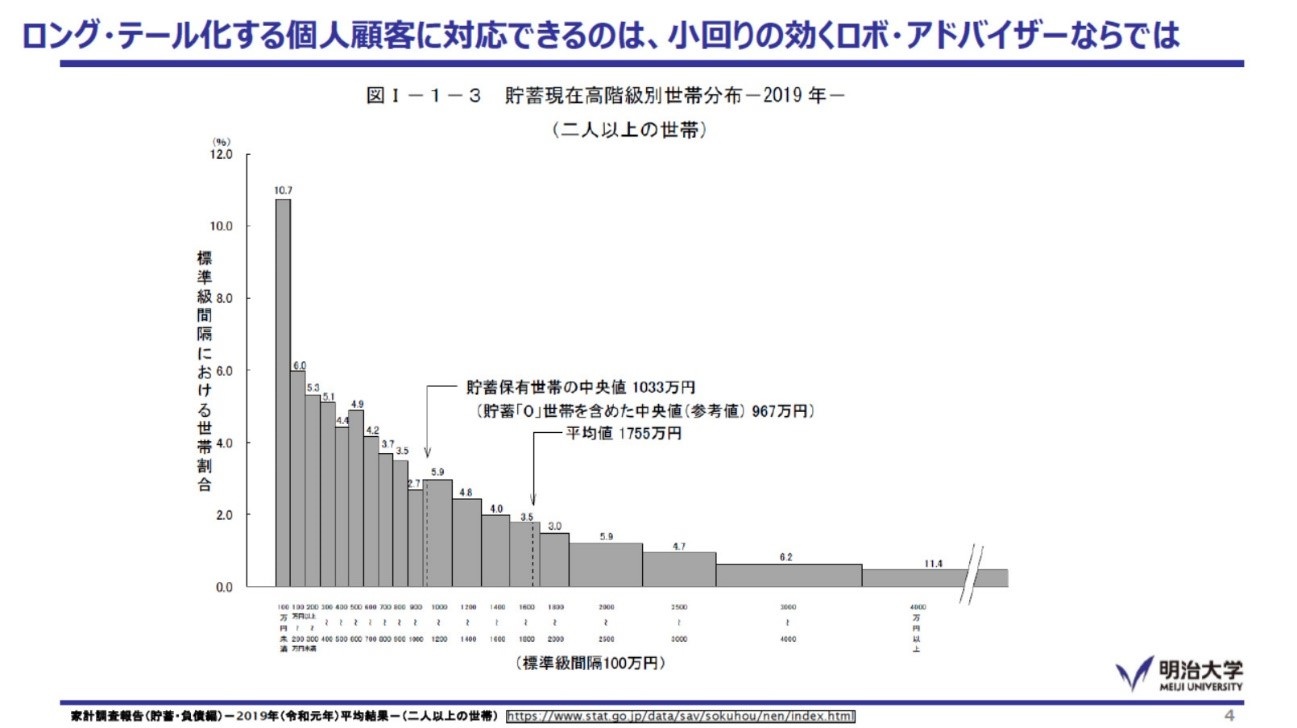

では、もともと対面のチャネルでもアドバイスを提供できるのに、なぜロボアドバイザーに期待を寄せるのか。沼田氏は日本の貯蓄残高を階級別にプロットしたグラフを示した。

(出典:Fintech協会 報道発表)

グラフはロングテールのように分布しており、かつてのようなボリュームゾーンがなくなっている。大手の金融機関は、大人数の営業部隊で営業戦略を展開するのだが、この状況では「ヒット商品が生まれにくい」と沼田氏は指摘する。

ボリュームゾーンはグラフの左端にあるが、大手の金融機関がこの領域に営業をしようとすると、顧客あたりや営業担当者あたりの収益性を自ら下げることになってしまう。

ではグラフの右側の「大きな貯蓄を備えた」顧客層はどうか。この顧客層は金融機関にとって望ましい顧客と言えるが、右側に行けば行くほどターゲットの顧客層を自ら狭めていくというジレンマを抱えている。

また、たとえば預かり資産や投資経験、投資知識などを加味した「顧客の洗練度」がプロットできるとしたら、同じようなロングテールになるのではないかとも述べた。

ボリュームゾーンがなくなっていく中で、世界情勢などマクロ環境の変化からアセットアロケーション(資産配分)、銘柄選択までのアドバイスをすべて自前で顧客ごとに展開できる“スーパー営業”は高コストで多くは存在しない。

そこで、顧客のニーズに応える営業をするには、デジタルにより一人ひとりの趣味嗜好にあった投資を可能にするロボアドバイザーに頼らざるを得ない状況であるとした。

【次ページ】反応、対応が分かれたコロナ禍の影響

あなたの投稿

PR

PR

PR