- 会員限定

- 2020/01/20 07:00 掲載

これからは「スーパープラットフォーム」がカギ、日銀に聞くフィンテック動向

日本銀行 FinTechセンター長 副島 豊 氏インタビュー

金融サービスの向上や持続的成長を目的に、決済機構局に「FinTechセンター」を設置した日本銀行。前回の同センター長 副島 豊 氏へのインタビューでは、フィンテックによってマネーという概念が急速に変容してきていること、新しいマネー(ネオ・マネー)の登場が伝統的な決済インフラ構造の再検討をもたらしつつあることを聞いた。後編では話題を転じて、日銀FinTechセンターの役割や活動内容についてお聞きするとともに、「金融EDI(ZEDI)」「スーパープラットフォーム」「DevOps」といった最近のフィンテック・ビジネスのトレンドを俯瞰してもらった。

前編はこちら(※この記事は後編です)

FinTechセンターは金融イノベーションの「触媒」に

フィンテックという言葉が注目されるようになって間もない頃の2016年4月、日本銀行は決済機構局にFinTechセンターを設置しました。その目的を大上段に構えて言うならば、FinTechが発展することで金融サービスが質やバラエティの両面で向上し、それが最終的には持続的な経済成長につながっていくように貢献していくことです。

金融機関をはじめ、さまざまな企業や研究開発者などと意見交換し、フォーラムなどの場を提供し、講演を行ったり、外部会合にメンバー参加すること。そして金融の実務と先端技術、調査研究、経済・社会のニーズを結びつけ、フィンテックの動きを一段と活性化する「触媒」としての役割を果たすこと。それがFinTechセンターに期待されている役割です。

また、決済機構局に所属しているため、フィンテックを決済ビジネスにどう活用していくかという視点も持って活動を続けています。特に、日本銀行自身が重要な決済インフラの運営者であり、ホールセールを中心とした決済システムのオーバーサイトを担っていることから、フィンテックを中央銀行のビジネスに生かしていくことも意識しています。

活動内容の一つである、FinTechフォーラムでは、金融機関や企業、専門家の方をお招きして、問題提起や意見交換を行っています。設立間もないころのフォーラムでは、ブロックチェーンやセキュリティ問題、AIやビッグデータという先端技術を扱っていましたが、最近ではキャッシュレス決済や、金融機関におけるチャットボットの活用といった実務寄りのトピックも取り上げています。

金融EDI(ZEDI)が持つ可能性、何がどう変わるのか

2019年6月には、「企業の決済・商流データの活用と未来展望」というテーマでFinTechフォーラムを開催しました。2018年末にZEDI(全銀EDIシステム)が稼働を始め、決済データにその決済のもとになった取引情報、いわゆる商流データを合わせて乗せることができるようになりました。EDIとは、電子データ交換(Electronic Data Interchange)の略語で、企業間で受発注・出荷・請求など商取引に伴うデータを電子的にやり取りする仕組みです。企業の資金決済は金融機関で行われるため、商取引データと決済データは分断されています。たとえば、ある請求書に対する口座入金の記録は、紙や経理データベースの記録と通帳入金記録を突き合わせて確認することができますが、大変手間がかかります。まとめて入金されたり、同一振り込み先から同額入金が複数件あると、突き合わせ作業も大変です。ZEDIのように決済データに商流データが付随することによって、こうした労働集約的な経理業務を格段に効率化させることができます。

全国津々浦々の企業や事務所で、日々経理事務に携わっている人の数を考えれば、そして、企業が人出不足と働き方改革の両面の課題に直面していることを考えれば、その潜在的なインパクトは相当なものになると思われます。

フォーラムに登壇された会計ソフトウエア事業者の方からは、自社ビジネスで目指している4つの世界像が示されました。

- 販売仕入、支払、入出金、給与などのデータの扱いにおいて「手入力のいらない世界」

- 見積もりから請求まで「紙のいらない世界」

- 請求と支払/入金をマッチングさせる「消込のいらない世界」

- 会計・商取引データによって事業性が評価され、必要な時に自動で融資が行われる「融資申込みのいらない世界」

最後の4が示唆しているように、商流・金融EDIの活用は、経理業務の合理化、事務効率化に止まらないポテンシャルを持っています。仕入れ、生産、在庫管理、販売営業、資金繰りなどの財務、労務管理など、企業の日常は極めて多様な活動から成り立っています。そして、ほとんどの場合、モノ・サービスの動きとカネの動きがセットになっています。

こうした日々の企業活動がリアルタイムで正確に補足できるようになると、経営の現状認識や、これを踏まえたうえでの経営判断、戦略立案に大きく役立ちます。顧客管理の高度化などを通じたマーケティングや、トランザクション・レンディング、決算書類作成支援といった新しい企業向けサービスの創造にもつながっていくでしょう。

こうした高いポテンシャルを持つ商流・金融EDI活用が広く普及するには、乗り越えるべき課題が残されており、それもフォーラムで議論になりました。たとえば、取引当事者間でデータの規格や仕様の標準化を進めることが必要です。詳しくは、日銀Webサイトにフォーラムの模様ビデオや議論の概要をアップしていますので、日本銀行、FinTechフォーラム、EDIで検索してみてください。

現状を正しく認識して関係者間で共有し、課題を突き止めてソリューションを見い出し、未来を展望して進むべき方向を考える。FinTechを巡るさまざまなテーマについて、これからもそういった役割を果たしていきたいと考えています。

2 sided marketとスーパープラットフォームへの展開

決済ビジネス単体では収益化が難しいという指摘がよく聞かれます。金融EDIの話もそうですが、決済ビジネスを決済単独で考えるのではなく、他のビジネスと結合させることによって新しいサービスを創造するためのプラットフォームとすることができます。ほとんどの経済行為には対価の支払いが伴うことを考えても、決済サービスを基盤にプラットフォームビジネスを考えることは有効な戦略だと思われますし、実際そうした動きが活発に行われています。組み合わせによる新サービスの創造という範囲の経済性をどう活用していくか、その発想力が問われているのだと思います。

そして、最近の企業のビジネス戦略をみていると、プラットフォームビジネスのなかでも新しい、ある明確な動きが登場しているように感じています。

まず、多くのプラットフォームビジネスは「2 sided market」という特徴を持っています。たとえば、キャッシュレス決済サービスは典型的な2 sided marketです。ユーザーと加盟店という2つの市場を開拓する必要があるのですが、一方の市場が成長すると他方の市場も魅力的となり成長しやすくなるという特徴があります。加盟店が多いキャッシュレス決済サービスほど、ユーザーは使いたいと思うでしょうし、ユーザーが多いキャッシュレス決済サービスほど加盟店も導入しようと思うでしょう。

こうした2 sided marketは至るところに存在します。たとえば、雑誌やネットメディアは広告媒体を載せるプラットフォームであり、読者と広告主という2つの市場を相手にしています。商業モールやECは消費者と出店企業、ゲーム機はユーザーとゲームソフト会社、コンピュータやスマートフォンのOSはユーザーとソフトウエア・アプリ開発業者。いずれも2 sided marketです。

一般に、ユーザーサイドのほうが価格(手数料)に敏感なことが多く、プラットフォーマーは低価格もしくは手数料無料戦略を採ることでユーザープールを大きく成長させることができます。そうすると、企業サイドは高い手数料を払ってもそのプラットフォームに乗りたいと思うようになるでしょう。その結果、ビジネス全体の収益を伸ばすことができるわけです。

買い物客がショッピングモールに入るのに入場料を取られることはまずありませんし、駐車場代もタダの場合が少なくありません。顧客が数多く集まるモールはテナント料を高く設定できるからです。雑誌が本体価格を安くして広告料で稼ぐ、ゲーム機が本体価格を抑えてライセンス料で稼ぐ、アプリの利用者がダウンロードするのは無料だけどアプリ開発者が配布用サイトに掲載する場合は料金が取られる、どれも同じ原理です。キャッシュレス決済に至っては、ポイント還元があるのでユーザー手数料はマイナスです。

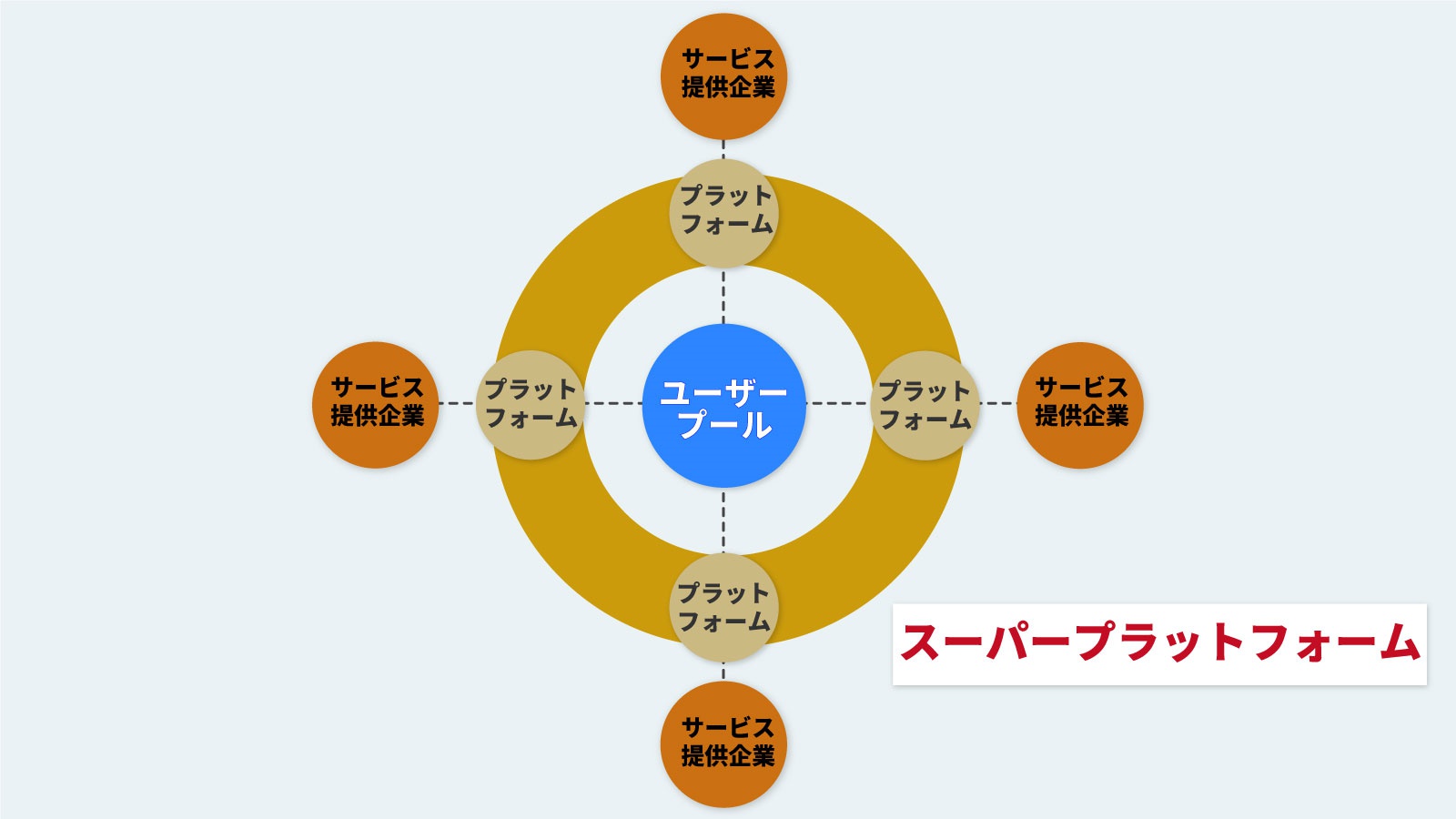

あるサービスを乗せたプラットフォームが大規模なユーザーを抱えているとしましょう。そのユーザーを他のサービスに誘導できたらどうでしょうか。最初から大規模なユーザーを抱えていることは、他のサービスを乗せたプラットフォームビジネスにも有利に働きます。異なるビジネスが乗った異なるプラットフォームを一つの企業が運営して、ユーザーを共通化する。こうしたビジネス戦略が近年、急激に増えているように思われます。

絵にすると以下のようなイメージですね。この絵では4つの2 sided marketがユーザープールを共通化しています。ユーザーは、スーパープラットフォームへアクセスすれば、ワンストップで4つのサービスを享受することができます。支払いも一本化され、ユーザーのペルソナ(個人特性)をとらえるデータにもカバレッジが広がります。スマートフォンで、親アプリのプラットフォーム上に子アプリが並ぶというスーパーアプリも同じ発想です。

(出典:副島氏提供資料)

【次ページ】大切なのは「ディープ・ユーザーイン」からの「プロダクトアウト」

あなたの投稿

PR

PR

PR