- 会員限定

- 2020/08/13 07:00 掲載

公取委を巻き込んで議論百出、「決済手数料問題」の解決策とは

キャッシュレス決済や、フィンテック企業の要請などにより、「決済手数料」に関する議論に昨今関心が高まっている。さまざまなステークホルダーの事情が複雑に絡み合っているのが現状だが、解決策はあるのか。キャッシュレス社会を推進するための課題についてまとめた前編に続き、一般社団法人Fintech協会で理事を務める落合 孝文弁護士が語った。

フリーランス広報/PRSJ認定PRプランナー。98年早稲田大学卒業後、OLC、三菱商事系不動産デベロッパーなどで経営企画業務に従事。2016年よりフィンテック業界に転身、数社で広報部門立上げやメディアリレーションを担当。2019年よりフリーランスとして独立。Fintech協会の他、スタートアップ企業を対象とした広報戦略策定等のコンサルティングに従事。

(Photo/Getty Images)

前編はこちら(※この記事は後編です)

加盟店にのしかかる手数料は、どうやって決まっているのか

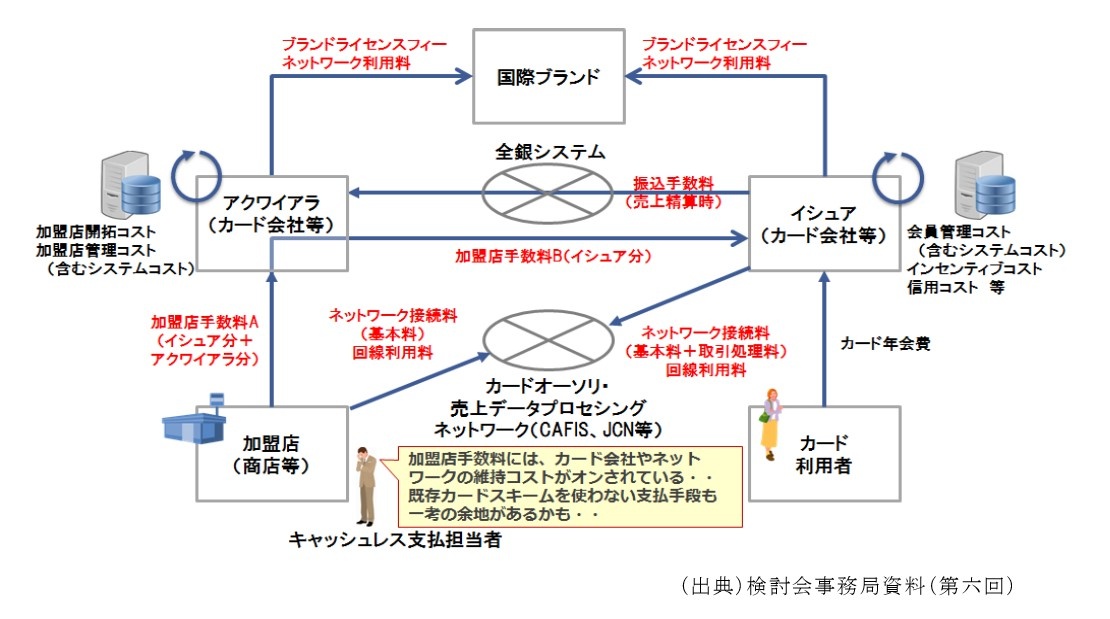

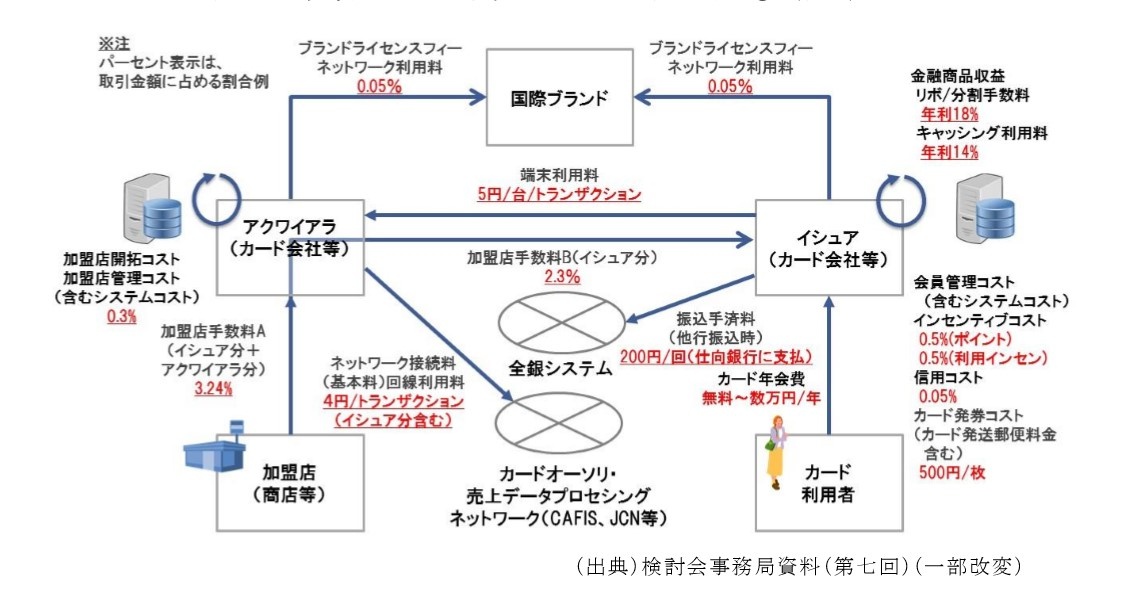

前編ではキャッシュレス決済をめぐる課題について整理した。後編ではキャッシュレス決済の取引基盤になっている銀行間送金の今後の議論を見ていく。そもそも加盟店が負担する決済手数料はどのように決まっているのか。ここからは、その仕組みについて解説する。2018年に経済産業省が発表した「キャッシュレスビジョン」の資料では、現状の決済プラットフォームに存在する数多くのプレイヤーと手数料例が示されている。

(出典:経済産業省「キャッシュレス・ビジョン」)

(出典:経済産業省「キャッシュレス・ビジョン」)

上記の図は、特にクレジットカードを想定したものである。ここで示されている「国際ブランド」とは「VISA」「MASTER」「JCB」「AMEX」といったクレジットカードのブランドを指す。これらのブランドを使ってカード発行をしていると、ブランドライセンスを利用する手数料が発生する。

その他にも、「アクワイヤラ(加盟店管理をするクレジットカード会社など)」の加盟店開拓コスト、「イシュア(クレジットカードを発行するクレジットカード会社)」の販促コスト、ネットワークの接続コストなどについても手数料が発生する。

多くのプレイヤー間の手数料のやり取りでは、キャッシュレス事業者と加盟店の利用する銀行が異なり、銀行間送金が入る場合には、そこで利用される“全銀システム”を利用する手数料も銀行間送金手数料に含まれることになる。

全銀システムとは、1973年4月に稼働を開始した「全国銀行データ通信システム」のこと。日本国内の金融機関相互の内国為替取引をコンピュータと通信回線を用いてオンライン処理を可能にしたものである。

キャッシュレス事業者によっては上記の図とは異なり、顧客と加盟店の両方と契約している場合には全体的な構図が変わるため、シンプルになる場合もある。しかし、キャッシュレス事業者から加盟店への入金には、銀行間送金が省略することは難しいため、やはり銀行間送金の手数料が含まれざるを得ない。

また、図中にある「CAFIS(キャフィス)」とは、NTTデータが提供しているカード決済総合ネットワークのことだ。CAFISの利用料金は、資金移動業などのキャッシュレス手段へのチャージの際にキャッシュレス事業者が負担していることもある。

公正取引委員会もフィンテック業界への提言に乗り出す

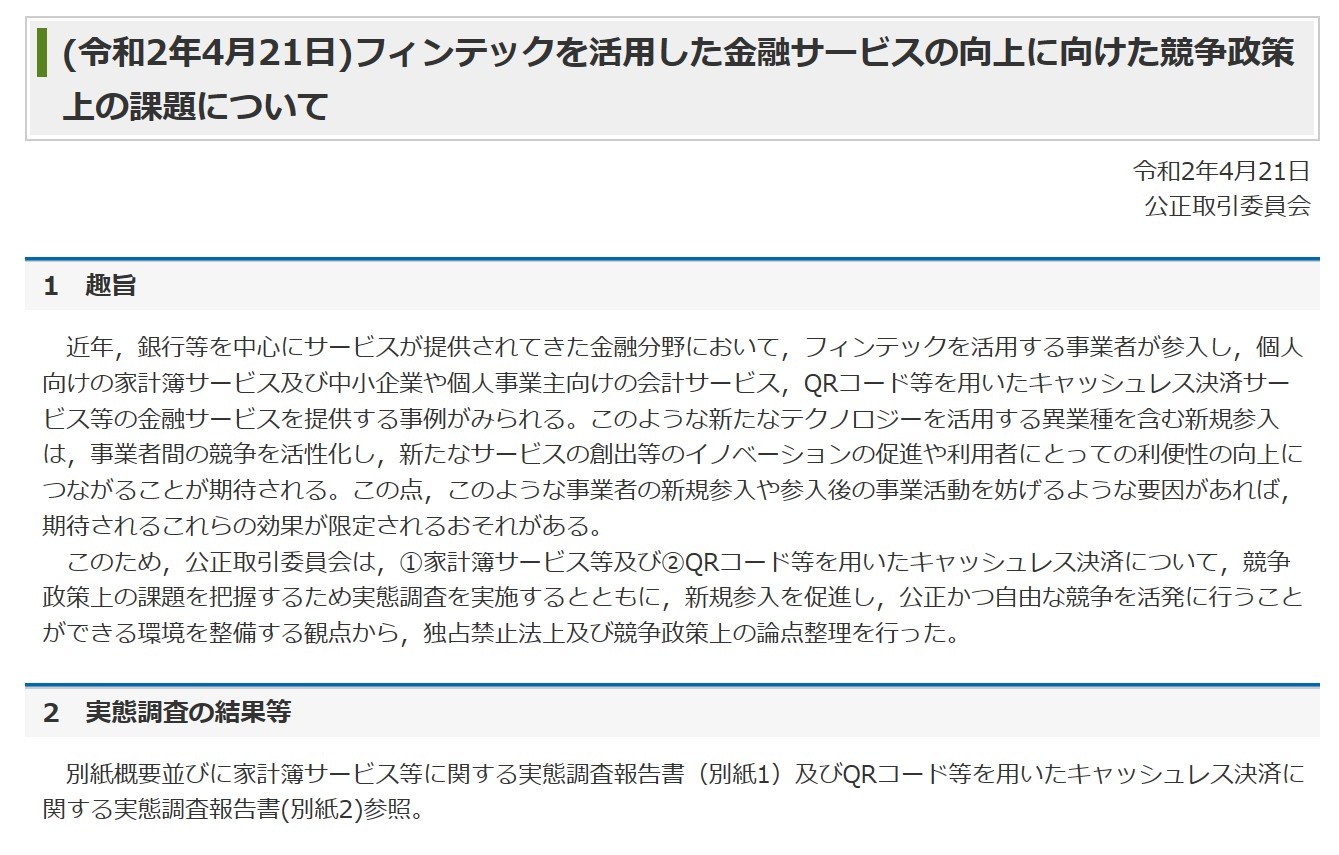

決済プラットフォームのコストの研究や議論の高まりを受け、公正取引委員会は2020年4月21日に「フィンテックを活用した金融サービスの向上に向けた競争政策上の課題について」の報告書を公表した。この報告書では、事業者の新規参入を促進し、公正かつ自由な競争のための環境づくりに必要な提言が記されている。全銀システムやCAFISといった決済総合ネットワークのコスト構造が分析されている。

落合氏は「キャッシュレス推進における大きな課題である“電子決済を増やす”という方向性には、コスト構造が改善されることは望ましい」と説明する。

同報告書では、銀行APIや全銀システムのようなネットワークの利用者が限定されずに競争が活性化し、結果としてコストも下がるようにするためにはどうすべきかという議論が提起されているという。

また、公正取引委員会の報告書では「家計簿サービス」「QRコード決済」ついても報告されている。「家計簿サービス」では、銀行APIや銀行とのデータ連携の話が議論されている。

その中には、一部銀行以外の決済や証券、保険分野でもデータ連携を推進すべきだという内容も含まれている。また、「QRコード決済」については、競争政策上の整理や今後の提言、銀行間の決済手数料などが説明されている。

「公正取引委員会がフィンテック業界に対して、このような提言や報告書を出すということは初めてのこと」(落合氏)

NTTデータでは、同報告書を受けて、CAFISの利用料金を2020年10月から値下げすることを発表している。

【次ページ】中国のキャッシュレス事業者が決済手数料をほとんど取らない理由

関連コンテンツ

あなたの投稿

PR

PR

PR