- 会員限定

- 2021/03/10 掲載

上場ベンチャーはなぜ「成長の壁」にぶつかる?3つの要因をファイナンス視点で解説

今、日本は世界で一番新興企業が上場しやすい国と言われています。マザーズ市場への上場というEXIT機会があることで、新興企業に資金や優秀な人材が流入し、この20年で多くの成長するスタートアップが生まれました。ただその一方で、成長し続けられる事業基盤を構築する前に上場してしまい、その後、期待された成長を実現できていないベンチャーが生まれてしまっているのも事実です。本稿では、上場ベンチャーがぶつかる「成長の壁」とその3つの要因を解き明かします。

早稲田大学在学中にマーケティングソリューションを提供するセールスサポートを創業し、ネオマーケティングへ売却。2009年、モルガン・スタンレー証券に入社し、投資銀行部門およびクレジットリスク管理部門で主にテクノロジー企業の資金調達や格付業務に従事。2013年、マイネットCFOに就任。ファイナンスおよびマーケティング分野を中心に事業の成長を牽引、東証マザーズに上場。その後2016年より副社長に就任し東証一部上場を実現。2019年4月、グロース・キャピタルを設立。

(Photo/Getty Images)

「ユニコーン育成」の次に向き合うべき課題

新産業の育成や世界で戦える企業を生み出すため、国はユニコーンをはじめとした未上場スタートアップの育成に力を入れています。メルカリやスマートニュースを筆頭に、世界でチャレンジするスタートアップが大きなインパクトを世の中に生み出しており、国が目指す新産業の育成や世界で戦える企業の創出に向けて、成果が着実に出始めています。ただ、国が目指す「新産業の育成」や「世界で戦える企業を生み出す」ためには、未上場のユニコーンを増やすだけでは片手落ちで、上場後のベンチャー企業の成長も支援する必要があるというのが私の考えです。

世界の時価総額ランキングでトップ10入りするGAFAのようなディスラプターが、なぜ日本から生まれないのでしょうか?

まさしくこの点が、次に日本が向き合うべき課題だと考えています。日本は上場しやすいがゆえに小型上場企業は増えているけれども、世界と戦えるような上場ベンチャーが育っていないという課題に直面しています。

このように私が考えるのは、私自身、そうした課題にぶつかった当事者だからでもあります。かつて私も未上場のスタートアップに参画し、CFOとして上場に携わりました。しかし上場後、成長を継続することは容易ではありませんでした。

さきほど「小型上場企業」という言葉を使いましたが、起業家たちは好んで小型でとどまっているわけではありません。成長を実現しようにもそれを阻む壁が上場後に存在しているのです。

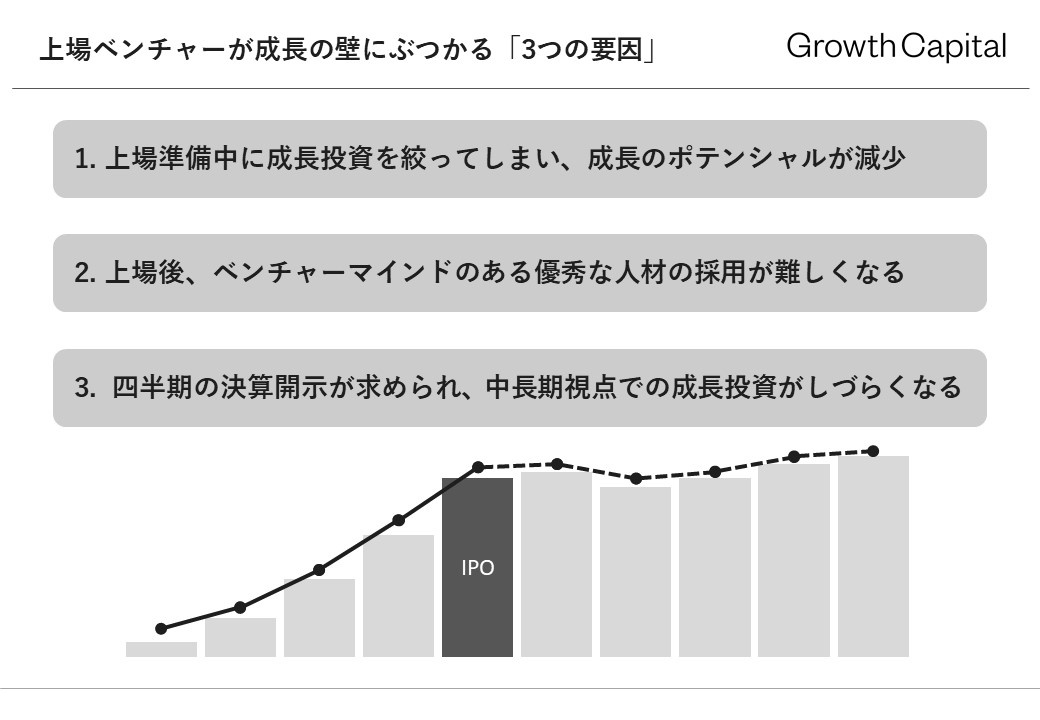

上場ベンチャーが成長の壁にぶつかる「3つの要因」

上場前のスタートアップにはVC(ベンチャーキャピタル)をはじめとする多くの支援者が集い、メディアにも注目され、成長をけん引する人材の採用、大胆な成長投資のしやすさなどが相まって大きく成長を実現できる素地が昨今整ってきています。しかしそんな注目のスタートアップもいざ上場すると3800ある銘柄の一つになり、上場前の支援者の支援も止まる中で、突如(言い方を恐れず書くと)厳しい投資家の批評、高い成長期待にさらされます。

そんな中、いざ投資家の期待に応え成長を実現しようした時にそのチャレンジを阻む3つの要因が上場ベンチャーを待ち受けています。

●上場ベンチャーが成長の壁にぶつかる「3つの要因」

- 上場準備中に成長投資を絞ってしまい、成長のポテンシャルが減少してしまう

- 上場後、ベンチャーマインドのある優秀な人材の採用が難しくなる

- 四半期の決算開示が求められる中で、中長期視点での成長投資がしづらくなる

以下で、詳しく解説していきます。

要因1:上場準備中に成長投資を絞り、成長のポテンシャルが減少する

1つ目の要因は、上場準備中に成長投資を絞り、成長のポテンシャルが減少してしまうことです。実はベンチャー企業において、上場準備を始めると、とたんに成長投資がしづらくなるということが起きます。なぜかというと、上場時の時価総額が上場申請期もしくは翌期の利益見通しをベースに算出されるからです。(調達環境が良い時期で、かつユニットエコノミクスの見えているSaaSなどの企業であれば例外もありますが、それは稀なケースです)

長期的に見れば、上場後の成長を見据えた投資を上場準備中と言えども継続することが、企業価値向上につながるわけですが、短期的にP/L(損益計算書)を見れば、既存事業へのマーケティング投資や新規事業に向けた人材採用などの成長投資は直近の利益を減少させてしまいます。

そして上場時の時価総額が利益をベースに算出されるため、成長投資を実施、もしくは行う計画を持っていると上場時の時価総額が小さくなってしまうのです。

つまり企業価値向上につながる成長投資をすると、なぜか上場時の企業価値(≒時価総額)が小さくなってしまうというジレンマが存在しているのです。

結果、時価総額が目減りすると、資金調達額も小さくなるため、資金調達を目的の1つとして上場を目指しているベンチャー企業からすると、成長投資を絞って、時価総額の維持に努め、できるだけ多くの資金を確保しようとするエネルギーが働くのは当然です。

【次ページ】要因2、3の解説。採用&中長期視点での成長投資がしづらくなるワケ

関連コンテンツ

あなたの投稿

PR

PR

PR