- 会員限定

- 2021/02/15 掲載

金融EDIとは?ZEDIとの関係は? 導入のメリットや導入方法をわかりやすく解説する

企業間の売掛金・買掛金などの情報を金融取引時に交換・共有し、経理業務の効率化を目指すわが国初の金融EDIである「ZEDI」。その稼働開始から2年を数えた。商流EDIは、建設や流通などの現場で比較的古くから利用され、大企業を中心にある程度普及しつつある。一方、金融EDIは当初期待されていたほど普及が進んでいない。本記事では、金融EDIの基本情報、金融EDIのメリット、金融EDIの実際の導入方法についてまとめた。

執筆:前田 健二

大学卒業と同時に渡米し、ロサンゼルスでビジネスを立ち上げる。帰国後は複数のベンチャー企業のスタートアップ、経営に携わり、2001年、経営コンサルタントとして独立。事業再生、アメリカ市場進出、コンテンツマーケティングなどを中心に指導を行っている。米国のベストセラー『インバウンド マーケティング』(すばる舎リンケージ)の翻訳者。明治学院大学経済学部経営学科博士課程修了、経営学修士。

編集:しらいはるか

エディター・ディレクター

医療系大学院修了。公務を経てライターとしてキャリアをスタート。「医療」「金融」「ビジネス」の3分野をメインに執筆。ブックライティングやコピーライティングも手掛ける。2018年よりエディター・ディレクターにシフト。現在は主にサイト運営やメディア管理を行う。

(Photo/Getty Images)

金融EDIとは何か?

金融EDIとは、銀行振込などの金融取引を電子的に行い、売掛金・買掛金などの情報を交換・共有する仕組である。EDIは、Electronic Data Interchangeの略で直訳すると電子データ交換だ。建設や流通などの多くの現場では、受発注などの情報が電子的に共有されてきているが、そうした仕組みは商流EDIと呼ばれている。●金融EDIが生まれた背景

日本で金融EDIが生まれた背景は金融界での議論に遡る。2015年に金融審議会が「決済業務等の高度化に関するワーキンググループ報告」を提出、さらに2016年に「日本最高戦略2016」が提示され、普及に向けた取り組みが本格化した。

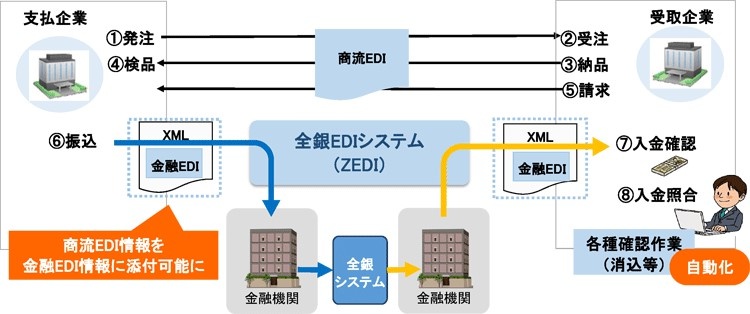

その後、「XML電文への移行に関する検討会」が設置され、全銀EDI(ZEDI:ゼディ)システム構築プロジェクトのスタートにいたる。すなわち、金融EDIの代表例が全銀EDI(ZEDI)なのである。

●全銀EDI(ZEDI)とは何か?

全銀EDI(ZEDI)とは、全国銀行協会が構築した金融EDIシステムのことだ。日本における事実上の金融EDIの基幹プラットフォームとして活用されている。支払企業から受取企業へ総合振り込みを行うときに、支払い通知番号、請求書番号などの情報を添付し、経理業務などを効率化することが目的だ。

(出典:全国銀行協会『ZEDI(全銀EDIシステム)』)

●金融EDIで共有できる情報

全銀EDI(ZEDI)では、支払いや請求に関する情報だけでなく、製品名、発注番号、連絡担当者名、税区分などの情報も広く共有することが可能だ。なお、ZEDIは2018年12月25日に稼働を開始している。

金融EDIの利用状況

ではZEDIの利用は広がっているのだろうか。全国銀行協会が2019年12月に発表した「決済高度化に関する取組み状況」によれば、サービス提供金融機関数は92行から102行に増加したという。しかし、利用の明細件数は低調で、同調査でも「利用が進んでいるとは言い難い」と指摘している。

(出典:全国銀行協会『決済高度化に関する取組み状況 』)

金融EDIのメリット

金融EDI導入の最大のメリットは、何といっても経理業務を効率化できることだ。特に、受取企業にとっては入金消込業務を自動化でき、これまで人力で行っていた作業をしなくて済むようになる。また、支払企業にとっても、受取企業からの入金照合などの問い合わせに対応する必要がなくなり、業務の効率化が進む。金融EDIを導入することで、支払企業と受取企業の双方に業務上の大きなメリットが生じる。

●金融EDIによる入金消込のイメージ

たとえば、今でも少なくない数の企業が、買掛金などの支払いを銀行窓口やATMなどで行っている。そうした場合、支払いの受取企業においては経理担当者が支払い金額を売掛金元帳などと照合し、消込作業を行わなければならない。

しかも、複数の売上が総合振込で一括して入金されてきた場合や相殺されたり、入金金額が合わなかったりする場合などは、支払企業に電話などで確認・照合することも必要だ。また、支払企業にとっても受取企業からの問い合わせに都度応じなければならず、人的にも時間的にも負担がかかる。

しかし、支払企業が振込時に金融EDI情報を添付し、受取企業に総合振込から個別の売掛債権を特定させれば、そうした作業を行う必要はない。全銀協が行った実証実験では、金融EDIを導入することで、受取企業において年間400時間から9000時間の決済関連業務を合理化できることが確認できている。

●取引情報からビジネス分析も

また、金融EDIは金融機関にもさまざまなメリットをもたらす。金融EDIにおける企業の取引情報を把握し、各種のコンサルティングやビジネス分析などを実施することも可能になる。さらに、業界や業態ごとのビジネス予測や市場動向調査、小口融資などの新たな金融ソリューションの提供も可能だ。

金融EDIにおける企業の取引情報は膨大にあり、文字通りビッグデータである。業界や個別の企業に応じたビッグデータ・ソリューションの提供が、金融EDIの普及により可能となる。

【次ページ】金融EDIの導入方法

あなたの投稿

PR

PR

PR