- 会員限定

- 2021/03/08 07:00 掲載

自律型金融とは何か? “お金の自動運転”サービスに投資が集まるワケ

日本人は投資や資産運用に回している資産の割合が欧米と比較して低く金融リテラシー点がまだまだ高いとは言えない。海外ではそのリテラシーをテクノロジーの力で是正する技術やサービスが投資を集め、立ち上がりつつある。本稿では2021年のフィンテックトレンドの1つである、“自律型金融”を解説する。自律型金融とはどのようなものか、現在のサービス開発状況や、実現への道のりを探る。

日本マイクロソフト エンタープライズ事業本部 業務執行役員 金融イノベーション本部長 藤井達人

IBMにてメガバンクの基幹系開発、インターネットバンキング黎明期のプロジェクト立上げ、金融機関向けコンサルティング業務に従事。その後、マイクロソフトを経て、三菱UFJフィナンシャル・グループのイノベーション事業に参画し、フィンテック導入のオープンイノベーションを担当。「Fintech Challenge 2015」「MUFG Digitalアクセラレータ」「オープンAPI」などの設立を主導。また、MUFGコインなどブロックチェーン等の新規事業などの立上げも手がける。auフィナンシャルホールディングス 執行役員 最高デジタル責任者を歴任し金融スーパーアプリなどに携わる。現在は日本マイクロソフトにて、フィンテックを活用したデジタル金融サービスの創造に取り組んでいる。

(Photo/Getty Images)

自律型金融とは何か?

資産運用という言葉を聞いて、その手段やサービスの内容をパッと頭に思い浮かべることができる人は少数派でしょう。2020年の日銀の調査によると、欧米と比較して日本人は投資や資産運用に回している資産の割合が低く(米国51%、日本14%)、金融リテラシーの面で後れを取っている状況です。日本人に限らず、一般の人が正しい金融知識を幅広く持ち、目的に応じて適切な手段で資産を運用することはある程度ハードルが高いことだと考えています。株や投資信託は知っていても、たとえば債券やオプション取引、外貨運用などまで知識としてカバーしている人はごくわずかです。

米国やシンガポールなどフィンテックの最前線では、金融の知識をあまり持たない一般の人々が一定のリスクを承知の上で自動的に資産を運用し、目的達成を手助けするためのフィンテックサービスを指す「自律型金融(Autonomous Finance、“セルフドライビング・マネー”とも)」が注目されています。

自律型金融とは「お金を預けてゴールを設定すると自動的に最適・最短のルートでゴールを目指してくれるサービス」ですが、その未来には、自動車業界が目指すような「完全自動運転」のような世界観が、フィンテックの世界にも訪れることが予測されているのです。

(出典:筆者提供資料から編集部作成)

自律型金融は、スタートアップ向けメディアであるCrunchbaseで記事が掲載され、著名VCであるアンドリーセン・ホロウィッツ(a16z)が言及したほか、Y Combinator出身のアトミック(Atomic)、シンガポールのスタートアップキャノピー(Canopy)、そして後述するアストラ(Astra)などが注目を浴びています。

2020年9月には、ロボアドバイザーを提供する投資サービス会社ウエルスフロント(Wealthfront)が、顧客の貯蓄プランを自動化する機能を開発しており、この分野で急激にサービスが立ち上がり始めている印象があります。

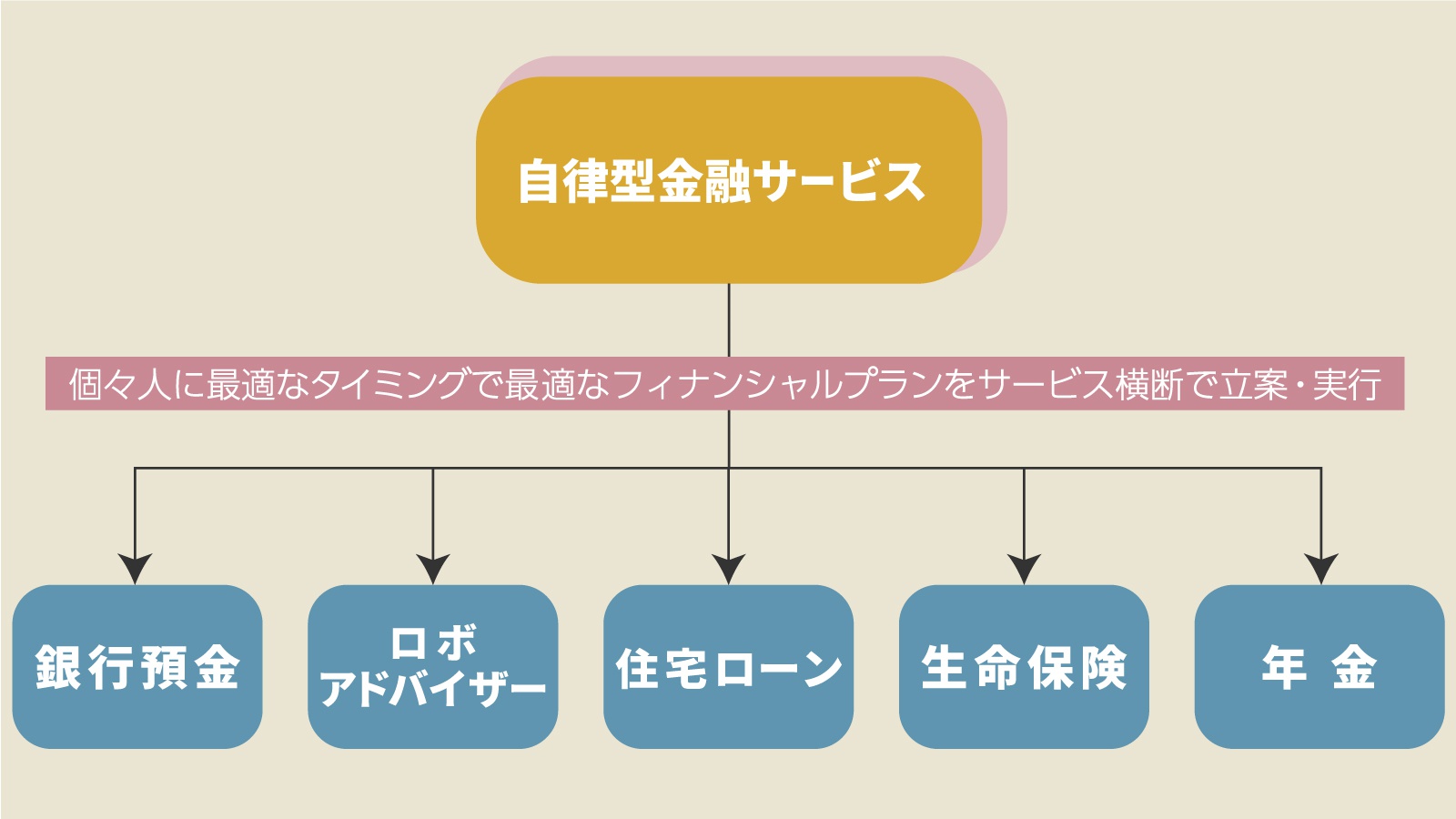

自律型金融のレベルと目指す世界観

自動運転の世界にならって、自律型金融のレベルを以下のように定義してみましょう(自動運転のレベルは5段階ですが、本記事では4段階で定義しています)。| 定義 | 例 | |

| レベル4 | 顧客のニーズに基づき、顧客が設定したゴールに向けて最適化された方法で運用 | ─ |

| レベル3 | 顧客の複数の資産クラスにまたがって、特定状況下においてゴールに向けた運用を自動で実施 | Money Movement プラットフォーム |

| レベル2 | 特定の手法に基づく自動資産運用、手動設定後の自動アクション | ロボアドバイザー 目的型貯蓄ツール |

| レベル1 | データに基づいた金融アドバイス等 | PFM、BFM |

PFM(Personal Financial Management:個人向け金融資産管理)やBFM(Business Financial Manamgent:企業向け金融資産管理)は、顧客金融資産のストックおよびフローに関するデータを集約し、将来のキャッシュフロー予測や運用のアドバイス等を行うサービスです。これらは現時点で最もベーシックな自律型金融のレベルにあるサービスだと言えるでしょう。

ここ数年で利用者数を伸ばしているロボアドバイザーは、レベル2に位置する自律型金融のサービスです。顧客の年齢、リスク許容度、投資目標などのデータに基づき資金を複数の資産クラスに分散投資して長期的に資産を増やすことを目指すものです。

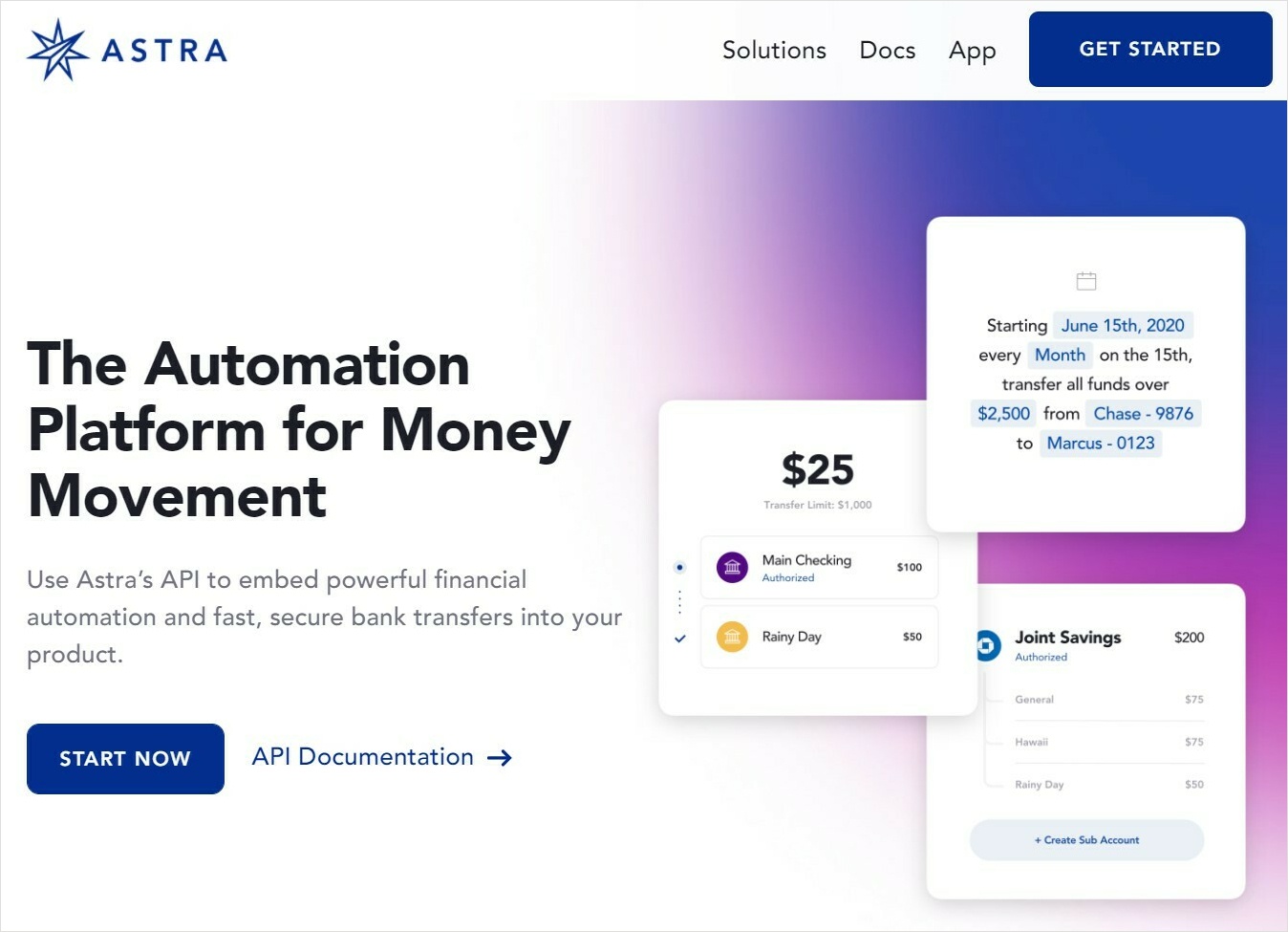

アストラ(Astra)は、レベル3を実現するためのプラットフォームを提供する企業です。複数の銀行口座を連携してプログラマブルにお金の移動を設計・実行できるようになります。複数の銀行口座を仮想的にまとめたり、あるいは仮想的に分割することもできます。

(出典:Astra報道発表)

このように、ロボアドバイザーの次の進化の方向性として「自律型金融」はフィンテック界隈で期待されているシナリオだと考えています。前述したロボアドバイザ―企業ウエルスフロント(Wealthfront)が、顧客の貯蓄プランを自動化する機能を開始したこともその一端です。世の中にはすでに自律型金融の“はしり”と呼べるサービスはすでに存在するのです。

しかし、人々の生活や企業の運営において当然ながら、お金は「殖やす」ことだけがその目的なわけではありません。

自律型金融という概念が目指すところは、人々や企業が目指すゴールを達成するために資産あるいは財務を自動的に改善しようというところにあります。

自律型金融のレベル3以上では、金融に対する深い知識を身につける、あるいは刻一刻と変化する金利や為替の状況をモニタリングすることなく、さまざまな金融商品を活用し、ゴールに向かってできるだけ少ないリスクで到達できるサービスが出現することが期待されます。

筆者がイメージするレベル4のサービスは、バーチャルプライベートバンカーとも呼べるAIベースのコンシェルジュです。これは、顧客のライフプランを作成し、資産構成や家族構成、支出の状況などから「XX年後の住宅購入」「教育資金積立」「老後資金確保」などさまざまな金融の目標を設定し、できる限り自動的に最適な運用を行ってくれるというものです。

人生には予期せぬさまざまなイベントが発生しますから、緊急時の対応や計画変更でさえも、自律型金融のサービスがカバーできるようになると良いでしょう。自動車の自動運転のように、テクノロジーの進化によってこれまで夢物語と思われているこうしたことは、数年内に少なくとも技術的には可能となっていくでしょう。

また、新型コロナウィルスによるパンデミックは、銀行アプリの利用率やフィンテックアプリの利用拡大を加速していますが、パンデミックは図らずも自律型金融へのニーズも増大させることになるのではないでしょうか。

【次ページ】自律型金融を実現するために必要な要素とは

あなたの投稿

PR

PR

PR