- 会員限定

- 2021/07/01 07:00 掲載

なぜ「デジタルID」が金融を変えるのか? 先進事例とメリットまとめ

インターネットやスマートフォンが広く普及したことで、行政機関や民間企業が提供するデジタル化・オンライン化が進んでいます。そうしたサービスでは、ユーザー本人の特定や安全な取引を実施するためには、ユーザーの身元を証明することが必要不可欠です。オンラインの世界で本人を特定する身分証明方法の中でも、今後の需要拡大が見込まれるのが「デジタルID」です。デジタルIDは、金融サービス業界のDXの中核を担う存在として注目されています。この記事では、デジタルIDの概要や金融機関と相性の良い分散型デジタルIDの特徴、実際の活用事例などを解説していきます。

日本マイクロソフト エンタープライズ事業本部 業務執行役員 金融イノベーション本部長 藤井達人

IBMにてメガバンクの基幹系開発、インターネットバンキング黎明期のプロジェクト立上げ、金融機関向けコンサルティング業務に従事。その後、マイクロソフトを経て、三菱UFJフィナンシャル・グループのイノベーション事業に参画し、フィンテック導入のオープンイノベーションを担当。「Fintech Challenge 2015」「MUFG Digitalアクセラレータ」「オープンAPI」などの設立を主導。また、MUFGコインなどブロックチェーン等の新規事業などの立上げも手がける。auフィナンシャルホールディングス 執行役員 最高デジタル責任者を歴任し金融スーパーアプリなどに携わる。現在は日本マイクロソフトにて、フィンテックを活用したデジタル金融サービスの創造に取り組んでいる。

(Photo/Getty Images)

オンラインの世界で本人を特定する「デジタルID」

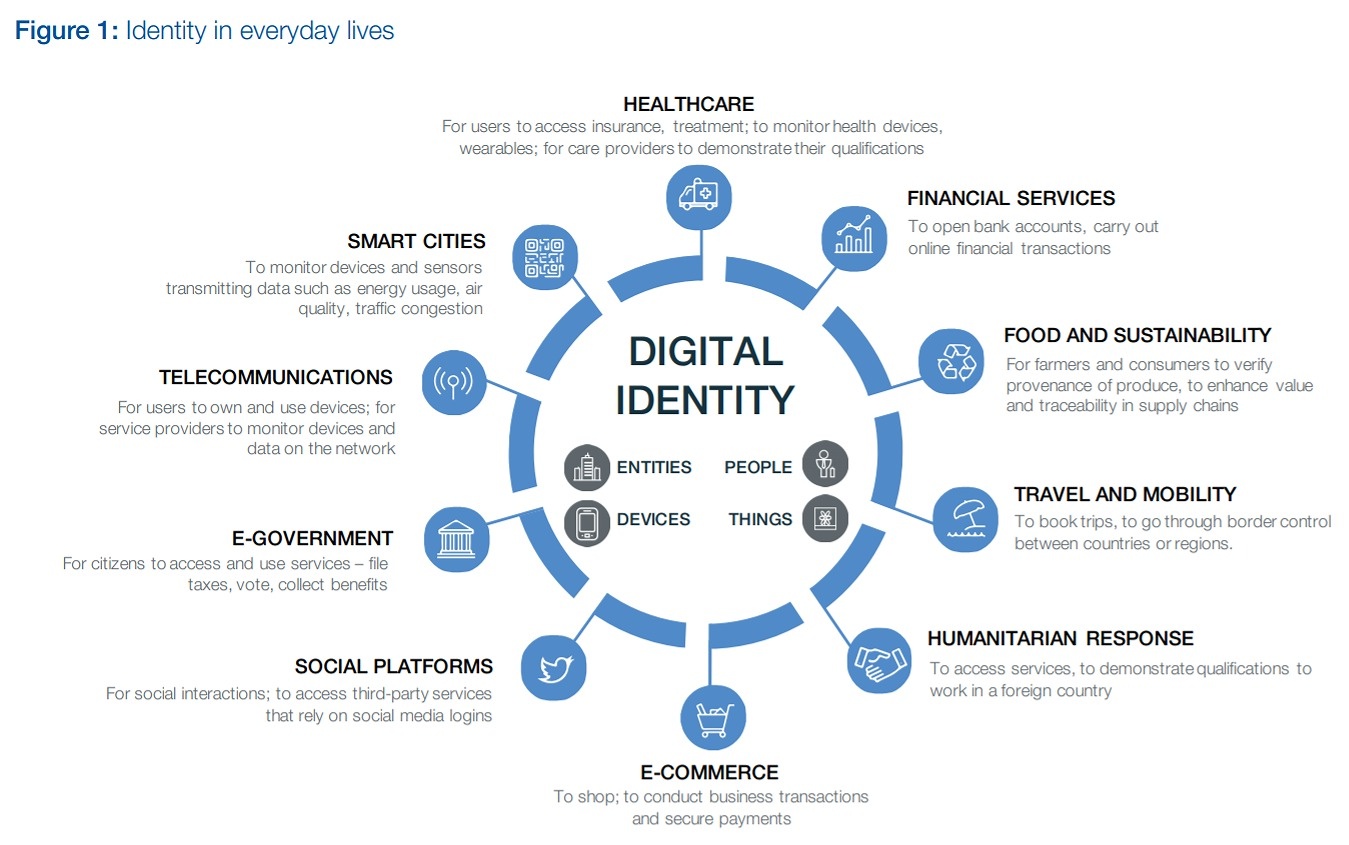

デジタルIDは、オンラインの世界で本人を特定する身分証明方法の1つです。個人がデジタルのIDを持つことで本人かどうかを一意に識別し、その権利や資格の正当性を確認して、ネットワークへの接続やオンライン上での各種手続きや取引、自身に関するデータへのアクセスや共有などを可能にする取り組みです。一意に識別できるという点で、従来のIDとパスワードによる認証方式と比較して、はるかに安全性の高い認証が期待できるとされます。

EU(欧州連合)の欧州委員会は2021年6月3日、EU加盟国の市民・企業が利用できる「EU Digital Identity」(EUデジタルID)のフレームワークを提案しました。同委員会が公開した提案によると、EU市民はスマートフォンのウォレットに保存したデジタルIDの電子証明書を用いて自分の身元を証明し、スマートフォンのアプリから金融サービスを含む“日常サービス”が利用可能になるということです。

また、フェイスブック(Facebook)やグーグル(Google)などのプラットフォーマーも、このEUデジタルIDを受け入れる必要があると示されました。個人情報保護に先鋭的なEUは、このデジタルIDを導入することで、コロナ禍でオンライン中心にシフトした人々の生活利便性を高め、また個人情報の利用範囲を抑制する具体的な製品やサービスの提供に乗り出したということになります。

国や公共機関がデジタルIDを発行するという考え方は、真新しいものではありません。たとえば、スウェーデンでは2003年に主要銀行によって構成されるコンソーシアムがデジタルID「BankID」の発行を開始し、多くの国民の間で普及しています。

日本の「デジタルID」は2016年に始まった「マイナンバー制度(個人番号制度)」です。利用用途の拡がりに課題はあるものの発行数は堅調に伸びており、デジタルIDとしての活用が期待されています。

デジタルIDの3類型:注目される「分散型デジタルID」とは?

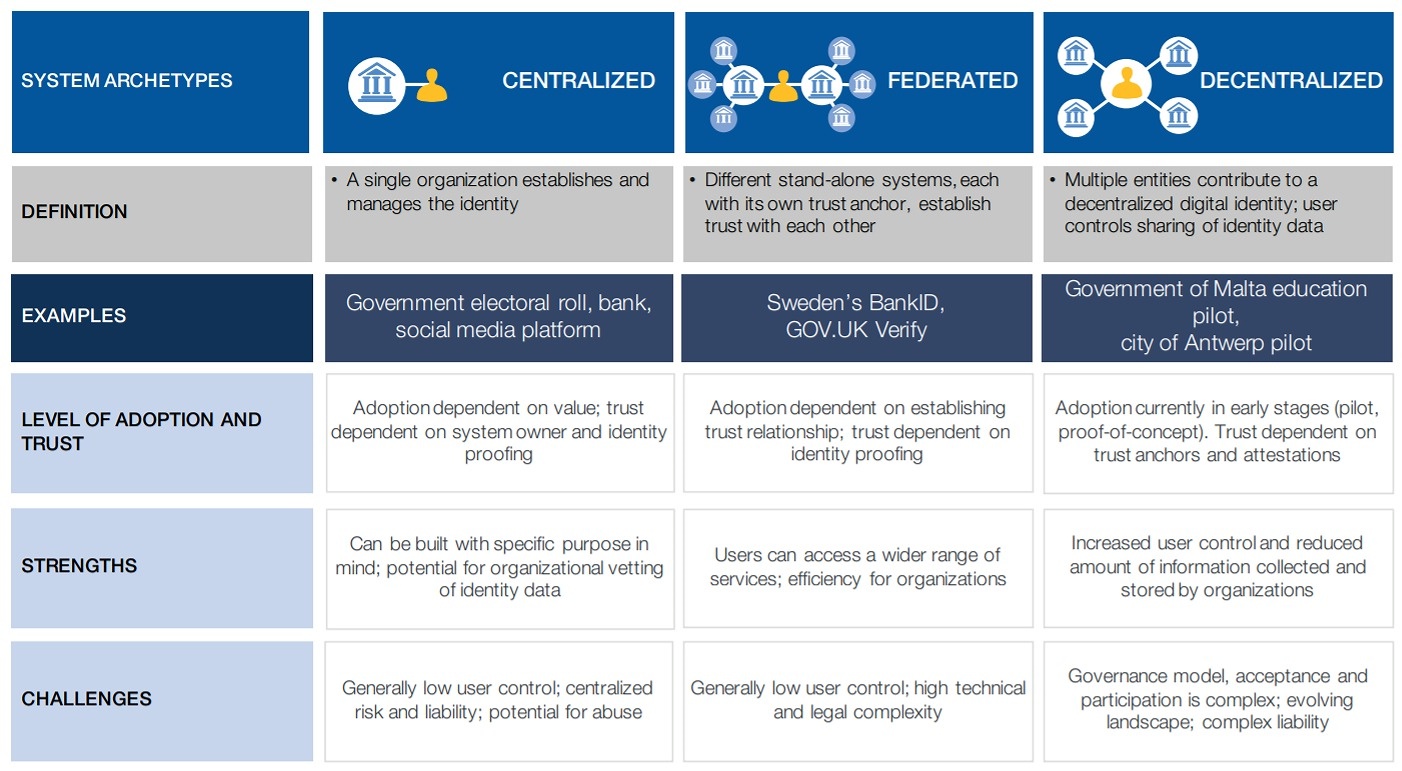

デジタルIDは、その発行形態によって大きく「中央管理型」「連合型」「分散型」の3類型に分けられます。EUデジタルIDは、中央集権型、BankIDは連合型に分類されます。ここ数年の間に注目されつつあるのが、分散型のデジタルIDです。

分散型デジタルIDの特徴は、その名の通り「IDの管理を国や中央機関に依存せず利用できる」点にあります。分散型デジタルIDを用いると、特定の国や企業による情報管理から脱し、個人が自分自身でデータの利用範囲を制御することが可能です。この考え方は、W3Cが提唱する「自己主権型ID」と呼ばれる概念に基づくものです。

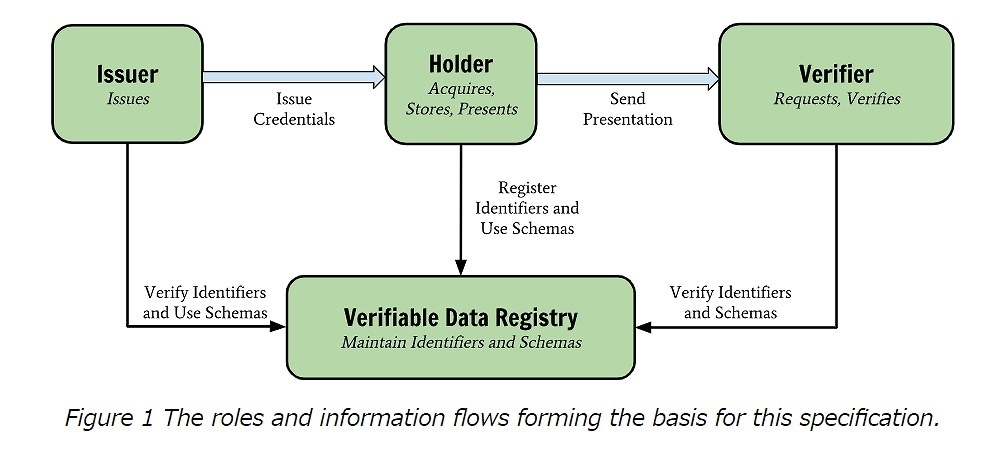

分散型デジタルID自体には、学生証や勤務証明など個人に紐つく証明書の情報は含まれていません。IDの発行主体となる大学や企業は「Verifiable Credentials(検証可能なクレデンシャル)」というプロトコルに基づいて、分散管理台帳技術であるブロックチェーン上に個人の証明書を発行します。

個人が保有する分散型デジタルIDと、改ざんができないVerifiable Credentialsを用いることで、サービスを提供する発行主体が個人の真正性や正当性を確認できるようになります。

金融サービス業界における分散型デジタルIDの活用の方向性

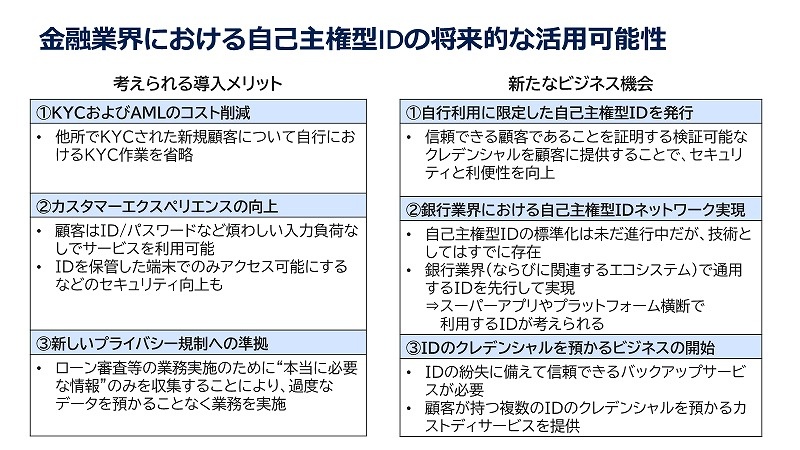

金融サービスにおける分散型デジタルIDの活用ユースケースには、どのようなものがあるでしょうか。現在、銀行のインターネットバンキングで使われている本人確認では、IDとパスワードを用いた本人認証の場合、ワンタイムパスワード(OTP)などの追加認証を組み合わせることがなければ、IDとパスワードの情報が盗難されると不正送金に利用されてしまうリスクが存在します。

分散型デジタルIDの枠組みを活用することで、このリスクを低減できると考えられます。また、IDとパスワードの入力負荷を減らしたり、IDを保管した端末でのみアクセスが可能にしたりといった制御も実現できます。

さらに、法律上の課題や業界共通での取り組みが必要という前提はありますが、本人確認情報の共有および依拠についても、将来的な実現可能性は考えられるでしょう。

分散型デジタルIDの導入は、金融機関にとっても新たなビジネス機会にもなり得ます。たとえば、銀行グループ内、あるいは銀行業界で共通利用できるIDが導入された場合、より効率的でセキュアな金融ネットワークを築くことができるでしょう。

最近のデジタルIDに関するトレンドとしては、複数・他業種にまたがるプラットフォームを形成する動きが始まっています。分散型デジタルIDは、多様なプレーヤーが参加するプラットフォームにおいても、ユーザビリティと個人情報のセキュアなコントロールを両立できる適切な手段になり得ると期待されています。

また、個人のID紛失に備えて、IDのキーをバックアップする「ID銀行」のようなアプローチも考えられるかもしれません。

【次ページ】金融サービス業界における分散型デジタルIDの活用事例

あなたの投稿

PR

PR

PR