- 会員限定

- 2021/09/10 掲載

「iDeCo(イデコ)」「つみたてNISA」を比較、ケース別・使い分け術とは?

2019年に話題になった「老後2000万円問題」をきっかけに将来の資産に対する問題意識が高まっています。とはいえ、預金金利の低水準が続く中、預金だけで老後に向けた資産形成を行うことはハードルが高く、投資運用による資産形成が必要になるでしょう。その際、特に長期的な資産形成に向いている「積み立て投資」がおすすめです。ここでは、そんな積み立て投資を行う上で強力な武器になる「iDeCo(イデコ)」と呼ばれる制度の活用法を解説します。お聞きしたのはモーニングスター代表の朝倉智也氏です。

1989年慶應義塾大学卒。95年米国イリノイ大学経営学修士号取得(MBA)。同年、ソフトバンクを経て、98年モーニングスター設立に参画し、2004年より現職。第三者の投信評価機関として、常に中立的・客観的な投資情報の提供を行い、個人投資家の的確な資産形成に努める。資産運用にかかわるセミナー講師を多数務め、各種メディアにおいても、個人投資家への投資教育、啓蒙活動を行う。

(出典:モーニングスター)

本記事は、モーニングスター公式YouTubeチャンネルの動画『これから「iDeCo」を始める方へ』の内容を一部再構成したものです。

そもそもiDeCoとは?

はじめに、iDeCoとはどのような制度なのかを確認しておきましょう。iDeCoは「individual-type Defined Contribution pension plan(個人型確定拠出年金)」の頭文字を取ったもので、文字通り年金制度の1つです。毎月任意の金額(就業形態によって積み立てられる金額の上限が異なります)を積み立てていき、60歳になると積み立てたお金を受け取ることができます(※2022年の法改正で65歳まで引き上げが予定されています)。

iDeCoが厚生年金や国民年金と異なるのは、加入時に金融機関で用意してくれている金融商品の中から商品を選び、掛け金を積み立てていくため、選ぶ金融商品の運用成果によって最終的な受け取り金額が変動するという点です。

つまり、商品の選び方によっては元本割れする可能性もあるのですが、これを聞くとiDeCoにデメリットがあるような印象を受ける人もいるかと思います。

しかし、iDeCoを利用する際、元本を保証してくれる金融商品を選んで積み立てすることもできますし、さらに言えば、iDeCoと同じように厚生年金や国民年金も皆さんから集めたお金を元手に、年金基金と呼ばれる団体が私たちの代わりに株式や債券に投資を行うなどの運用によって積み立ててくれているお金であるため、リスクという意味では同じなのです。

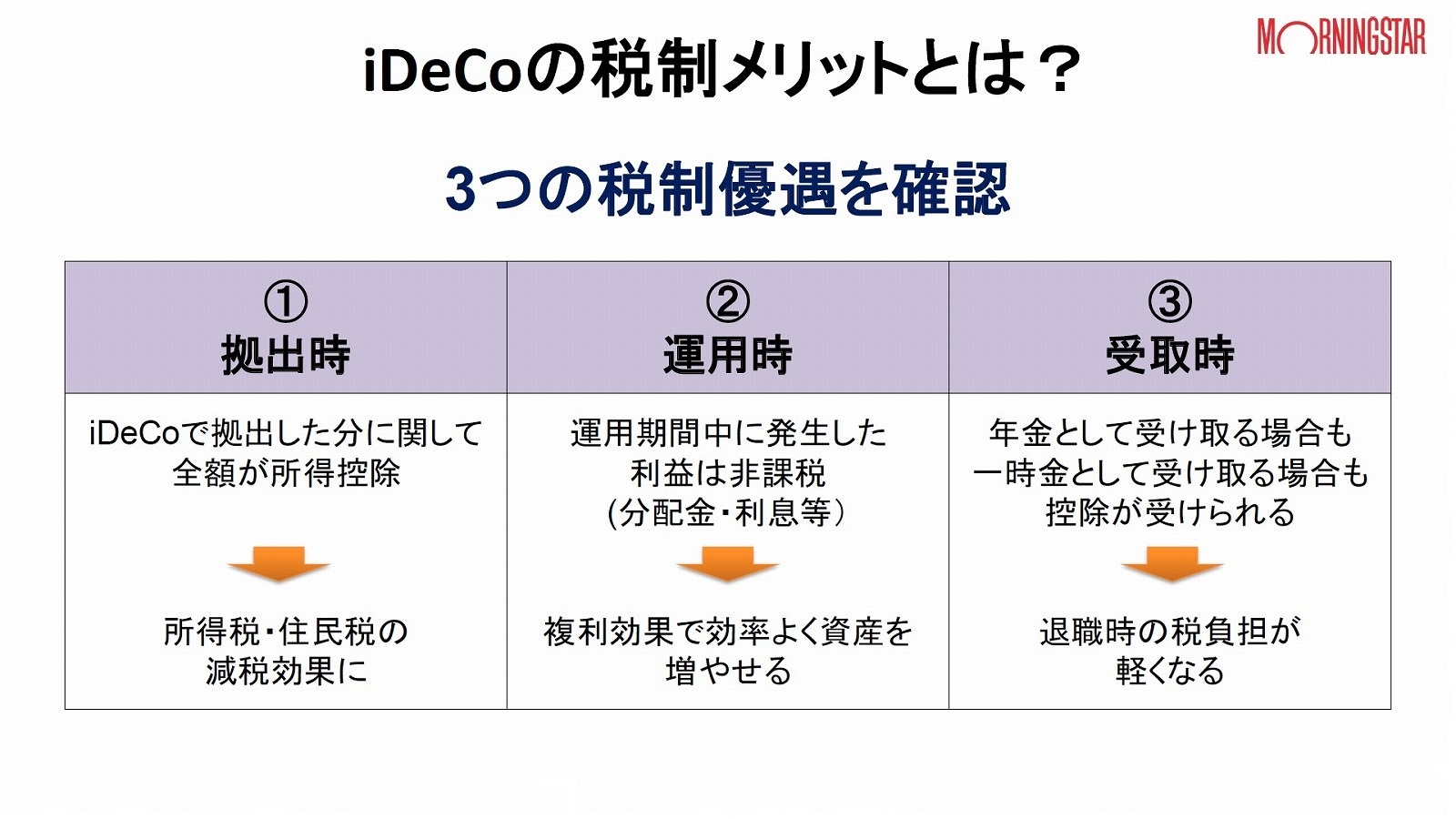

iDeCoの3つのメリット

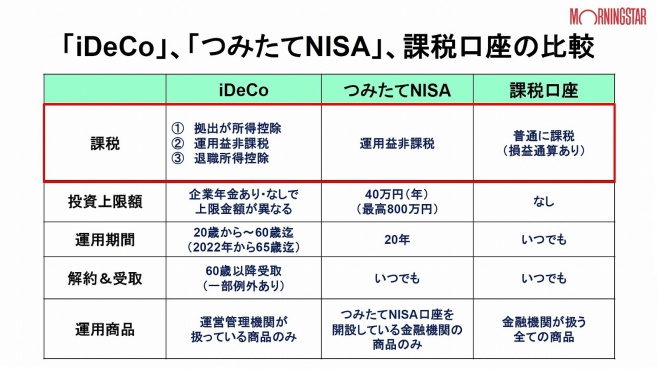

現状、私たちが積み立て投資を行う際に利用できるお得な制度は、「iDeCo」「つみたてNISA」「課税口座」の3つあります。

(出典:モーニングスター)

特に、つみたてNISAはiDeCoと制度の内容が近く、どちらを選べばいいか迷うケースも多いかと思いますが、私は「老後の資産形成はまずiDeCoから始めるべき」と考えています。その際、ポイントとなるのが「税制メリット」です。

(出典:モーニングスター)

(1)運用益が非課税

iDeCoとつみたてNISAはどちらも資金を運用して出た利益が非課税となります。通常の課税口座で運用した場合、出た利益や分配金に対して20.315%の税金がかかりますが、iDeCoや積み立てNISAではこれがかかりません。

仮に年間5%で運用したとしても、そこで出た利益に課税されるかされないかで手元に残る金額は大きく異なります。

1年単位ではあまり差を感じないかもしれませんが、10~20年と運用を続けていくと手元に残す金額が大きくなればなるほど複利効果も大きく乗ってきます。

あくまで試算ですが、毎月2万円を30年間(積み立て元本2万円×12カ月×30年間=720万円)、年率5%で運用した場合、課税口座での資産総額は1,388万円ですが、iDeCoで運用した場合は資産総額が1,664万円と、最終的に受け取れる金額が276万円も差が出てしまいます。

こうした意味では、運用益が非課税というメリットが長期で運用する際に強いメリットとなります。

iDeCoとつみたてNISAはどちらも資金を運用して出た利益が非課税となります。通常の課税口座で運用した場合、出た利益や分配金に対して20.315%の税金がかかりますが、iDeCoや積み立てNISAではこれがかかりません。

仮に年間5%で運用したとしても、そこで出た利益に課税されるかされないかで手元に残る金額は大きく異なります。

1年単位ではあまり差を感じないかもしれませんが、10~20年と運用を続けていくと手元に残す金額が大きくなればなるほど複利効果も大きく乗ってきます。

あくまで試算ですが、毎月2万円を30年間(積み立て元本2万円×12カ月×30年間=720万円)、年率5%で運用した場合、課税口座での資産総額は1,388万円ですが、iDeCoで運用した場合は資産総額が1,664万円と、最終的に受け取れる金額が276万円も差が出てしまいます。

こうした意味では、運用益が非課税というメリットが長期で運用する際に強いメリットとなります。

(2)拠出した掛け金を所得控除できる

ここからがiDeCoとつみたてNISAが異なる点で、まずiDeCoで拠出したお金に関しては、全額が所得控除となります。たとえば毎月2万円の積み立てを1年間続けた場合、課税所得が330万円超~695万円以下の人の場合、年間で7万2,000円、695万円超~900万円以下の人の場合は7万9,200円の節税効果があります。

また、この節税効果は投資期間が長ければ長いほど高まります。たとえば、課税所得400万円で月に2万円の拠出額の場合、30年間で合計216万円、課税所得750万円で月に2万円の拠出額の場合、30年間で237万6,000円の節税を行うことができるのです。

ここからがiDeCoとつみたてNISAが異なる点で、まずiDeCoで拠出したお金に関しては、全額が所得控除となります。たとえば毎月2万円の積み立てを1年間続けた場合、課税所得が330万円超~695万円以下の人の場合、年間で7万2,000円、695万円超~900万円以下の人の場合は7万9,200円の節税効果があります。

また、この節税効果は投資期間が長ければ長いほど高まります。たとえば、課税所得400万円で月に2万円の拠出額の場合、30年間で合計216万円、課税所得750万円で月に2万円の拠出額の場合、30年間で237万6,000円の節税を行うことができるのです。

(3)受け取り時に控除が適用される

iDeCoは原則的に60歳から受け取りを開始でき、その際に積み立てた資金を全額一括で受け取る「一時金」、分割で受け取る「年金」のどちらかの方法を選ぶことができます(一時金方式と年金方式を組み合わせることも可)。

この受け取りの際にも税制優遇措置が取られており、一時金として受け取る場合は退職所得控除、年金として受け取る場合は公的年金控除がそれぞれ適用されるため、退職時の税負担を軽くすることができるのです。

iDeCoは原則的に60歳から受け取りを開始でき、その際に積み立てた資金を全額一括で受け取る「一時金」、分割で受け取る「年金」のどちらかの方法を選ぶことができます(一時金方式と年金方式を組み合わせることも可)。

この受け取りの際にも税制優遇措置が取られており、一時金として受け取る場合は退職所得控除、年金として受け取る場合は公的年金控除がそれぞれ適用されるため、退職時の税負担を軽くすることができるのです。

上記、iDeCoの3つの税制メリットを踏まえたうえで我々が長期投資を行う際に取りうる選択肢を考えた場合、「つみたてNISA」で受けられる税制メリットは運用益が非課税という部分のみですし、課税口座の場合は通常通りに課税されます。そのため、節税面で言えば長期投資において最も優れているのがiDeCoなのです。

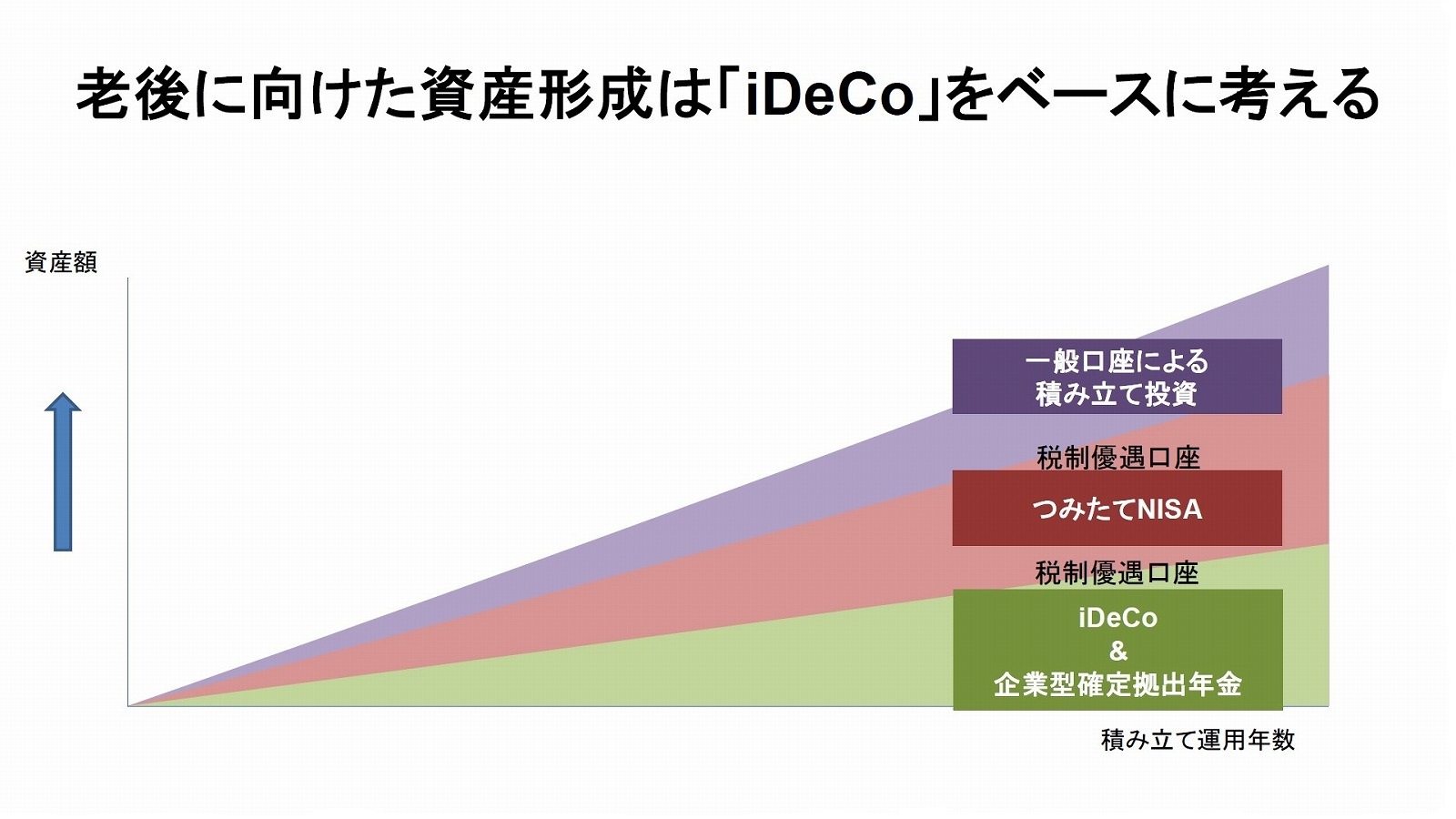

こうした税制メリットを投資に生かさない手はありません。そのため、今後皆さんが老後に向けた資産形成を行いたい場合は、iDeCoをベースに考えたほうが良いでしょう。

まず資産形成の第一階層は「iDeCoや企業型確定拠出年金」で考え、月に2万円前後の積み立てでは足りない場合は「つみたてNISA」で上限月3.3万円(年間上限額40万円÷12カ月)を追加することで、月に5.3万円まで税制メリットを受けつつ積み立てることができます。もし、それでも足りないという場合は、ここに課税口座の積み立てを加えればいいのです。

(出典:モーニングスター)

ここまでの解説でiDeCoを運用するメリットに関しては理解いただけたかと思います。では、実際にiDeCoを始める際に押さえておくべきポイントを大きく2つ紹介しておきます。

どこで買うのか?金融機関選びのポイント

まず1つ目は「口座管理手数料」です。iDeCoは任意の金融機関で専用の口座を開設して運用しますが、その際、金融機関によっては口座管理手数料を取られる場合があります。 金額については0円から月あたり約600円の金融機関までとさまざまですが、年間で考えると大きな差が出てくるので、できるだけ安い金融機関から選ぶと良いでしょう。もう1つは「商品の品揃え、ラインナップ」です。iDeCoで選択できる金融商品は口座を作った金融機関によって選択肢が大きく変わります。そのため、商品数は充実しているか、信託報酬の安い商品がラインナップに組み込まれているかという点を重視して選びましょう。

つまり、「口座管理手数料はできるだけ安く、商品の品揃えはできるだけ多く」が、iDeCoを始める際の金融機関選びにおいて重要なポイントとなります。

【次ページ】金融商品は、何を選べば良いのか?タイプ別おすすめ商品を解説(具体的な商品を紹介します)

あなたの投稿

PR

PR

PR