- 会員限定

- 2021/12/14 掲載

徐々に崩れはじめる…保険業界を守っていた「4つの参入障壁」、 今すぐ事業大転換すべきワケ

保険業界を取り巻く環境が大きく変化してきた。テクノロジーの進歩による保険業界への参入オプションの拡大、個人がビッグデータを活用できる状況になったことでデータにおける保険業界の優位性が薄れていくなど、これまで保険業界を守っていた「4つの参入障壁」が崩れつつあるのだ。今こそ、保険会社のあり方を根本的に変えるべき時代が到来したのだ。保険会社・代理店・保険業界へのソリューションを提供するテクノロジー企業はそれぞれ、今後どのような戦略を取るべきなのか。デロイト トーマツ コンサルティングの執行役員である福島渉氏に話を聞いた。

(出典:デロイト トーマツ コンサルティング)

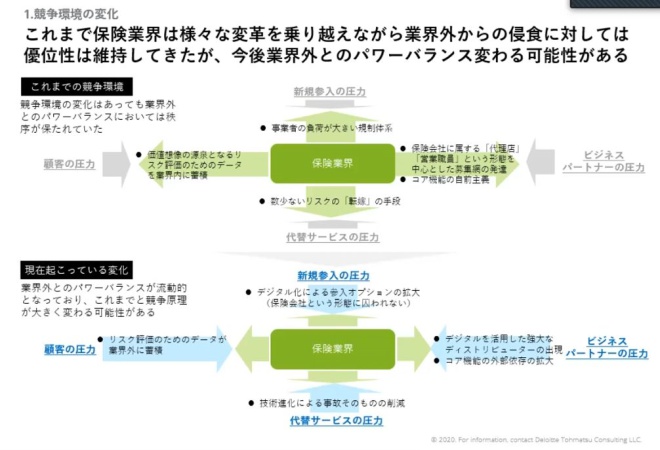

徐々に崩れはじめている…保険業界の「4つの参入障壁」

これまで保険業界では、業界外との間に高い参入障壁が働いていましたが、業界を取り巻く環境はゆっくり、ただし不可逆的に変化しており、成長を続けるためには変革すべき局面に差し掛かっています。業界の環境変化は、「顧客の圧力」「新規参入の圧力」「ビジネスパートナーの圧力」「代替サービスの圧力」の4つのポイントに分けることができます。

顧客との関係においては、保険商品の価格設定における優位性が崩れつつあります。これまでは「火災保険に入りたい」「自動車保険に入りたい」と顧客が考えるとき、どれくらいの価格が妥当であるかは保険業界が蓄積してきたデータに基づいて設定されており、顧客が交渉する余地がありませんでした。

しかし、ネットを通じてあらゆる情報にアクセスでき、それに伴い利用者のあらゆる情報が蓄積される時代において、保険商品の適正価格を判断するためのデータ(たとえば、顧客の健康状態を含む生活に関わるデータなど)は、保険業界だけが持ち得る情報ではなくなりました。

分かりやすい例として、自身の健康診断データや遺伝子検査から「病気になる確率を教えてくれるサービス」などが登場したことで、専門機関などに頼ることなく個人が自身の健康状態を詳しく分かるようになったことなどが挙げられます。

保険会社は、そうした個人情報に結びつく診断データなどについては利用者の同意なしに入手することはできないため、保険会社のリスク評価の精度における優位性も無くなっていく可能性があります。

また、業界のパワーバランスを変えるものとしては「ビジネスパートナーの圧力」も大きな要因となりえます。近年、巨大なプラットフォーマーが保険事業に参入してきています。たとえば、eコマース産業のリーディングカンパニーとして世界的に知られるある企業はインドの保険会社と組み、自社ユーザーに対する快適かつ有利な保険を提供する仕組みを作りました。

巨大プラットフォーマーは、ユーザーの行動を把握できるプラットフォームを持っているため、マーケティングコストをかけずに保険を提供できることで、既存の保険業界よりも立場が強くなる可能性があるのです。これまで製造業などほかの業界でも見られてきたとおり、より顧客側に近いチャネルの方へ利益の源泉が移行するといったことが保険業界でも起こるかもしれません。

続いて「新規参入の圧力」に関してですが、これまで保険会社は、ITシステムを構築し販売チャネルも代理店を整備するなど、保険事業に参入するためにすべてを自前で揃える必要がありました。しかし、近年はあらゆるデジタルサービスが登場しており、保険会社が内製化していた機能の一部をIT企業などが外部から提供するような状況が増えつつあるのです。そうなると保険事業に参入するハードルは低くなっていきます。

そのほか、「代替サービスの圧力」とは技術進化によって事故そのものが減少してきたことを意味しています。事故が減り自動車保険を見直す機会が減れば、当然、保険という商品自体の存在意義が問われるようになるのです。

【今回、話をお聞きした、福島渉氏の登壇イベント紹介】

■講演タイトル

歴史的転換点を迎える保険業界の機会と脅威

~コロナ禍を経た保険業界のグローバルトレンドからの考察と日本の業界に対する示唆~

■開催日時

2021年12月23日(木)9:30~12:30

■オンライン受講・申し込み

https://www.seminar-info.jp/entry/seminars/view/1/5495

■講演タイトル

歴史的転換点を迎える保険業界の機会と脅威

~コロナ禍を経た保険業界のグローバルトレンドからの考察と日本の業界に対する示唆~

■開催日時

2021年12月23日(木)9:30~12:30

■オンライン受講・申し込み

https://www.seminar-info.jp/entry/seminars/view/1/5495

次世代の保険業はどうあるべき? ビジネス戦略構築のポイント

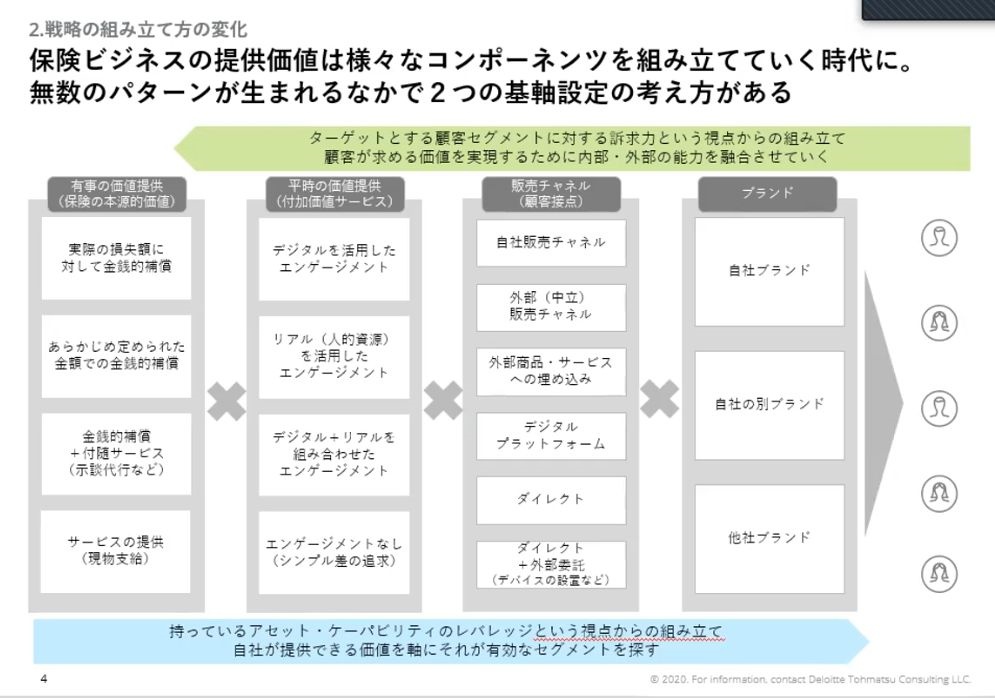

下の図は今後の保険業界の戦略の組み立て方を表した図です。さまざまな価値提供のコンポーネンツを組み立てることが求められています。組み立ての基軸となる考え方は2つあります。1つ目は表の下のブルーの線で示したもので、自社が提供できる価値を軸として有効なセグメントを探して、コンポーネンツを組み合わせていくプロダクトアウト的な基軸です。2つ目は表の上のグリーンの線で示したもので、ターゲットとする顧客が求める価値の実現のためにコンポーネンツを組み合わせていくマーケットイン的な基軸です。

(出典:「歴史的転換点を迎える保険業界の機会と脅威」講演資料

デロイト トーマツ コンサルティング)

デロイト トーマツ コンサルティング)

これまで多くの保険会社は長い年月と莫大な投資により確立した固定的な販売チャネルを持っており、開発した商品をそのチャネルを活用してできるだけ多くの顧客に届けるというビジネスモデルでした。しかし保険の価値・付加価値サービス・チャネルの多様化が進むなかで、届けたい顧客セグメントに応じて保険商品、付随的なサービス、販売チャネル、さらにはブランドすらも顧客体験を構成する部品として組み合わせることが重要になってきているのです。

たとえば、自動車事故が起こったときに、必要であればサポートするためのスタッフが事故現場に直ちにかけつけるといった付帯サービスを提供する保険もありますし、ドライブレコーダーを貸与してくれる保険もあります。

また何か商品を買うと、自動的に保険が組み込まれてくるエンベデッド・インシュアランス(組込型保険)も注目されています。特定ブランドの自動車を買うとそのブランドならではの専用自動車保険が付いてくるなど、売り方のバリエーションが増えてきています。顧客の立場に立つと、自分の大好きなブランドの特別な保険に入りたいと思うでしょうから、保険会社もあえて自社ブランドを使う必要はないでしょう。

自社で売る場合でも、若者向けの商品は別チャネルや別ブランドでやったほうが良い場合もあります。若年層に対しては日常的に慣れ親しんでいるブランド名を利用したほうが親和性が高くなるケースもあるでしょう。このように顧客にしたいセグメントに対して、どのようなチャネルとブランドが有効なのかを考える必要があります。

これまで保険会社は、販売網や営業力を持っていることが強みとなっていました。これからの競争はこの強みを生かしながらも、届けたい顧客セグメントに対していかに外部の機能を使いながら組み合わせていくかという考え方が必要になってきているのです。

【次ページ】保険業の「新たな稼ぎ方」とは

あなたの投稿

PR

PR

PR