- 会員限定

- 2022/01/13 掲載

大和証券やマネックス、JDDが語る「日本の資本市場」、なぜ“30年停滞”が続くのか

日本の資本市場を長期的な視点で見ると、バブルが崩壊した1990年代以降の30年間、停滞期が続いてきたといえるだろう。この30年間で日本の資本市場はどう変化し、今後どう展開していくべきなのか? Japan Digital Design代表取締役CEOの河合祐子氏、マネックスグループ株式会社代表執行役社長CEOの松本大氏、大和証券グループ本社取締役兼執行役副社長の田代桂子氏、さらにモデレーターとして日本経済新聞論説委員/編集委員の小平龍四郎氏が、日本の資本市場の30年間の総括と今後の展望を解説する。

(出典:World FinTech Festival Japan 2021 資料 Japan Digital Design)

※本記事は、SOが2021年11月に主催したWorld FinTech Festival(WFF)の講演内容を基に再構成したものです。

日本の資本市場で変化した点と変化していない点

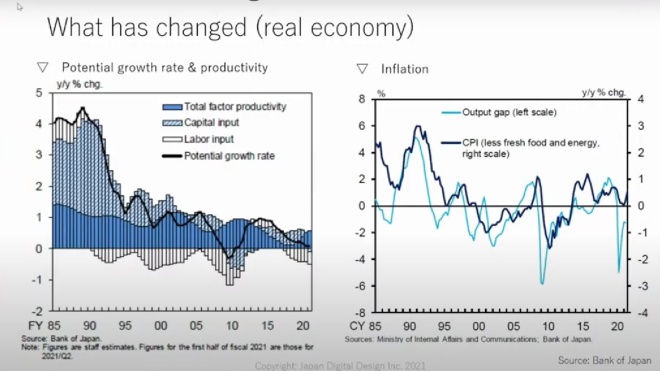

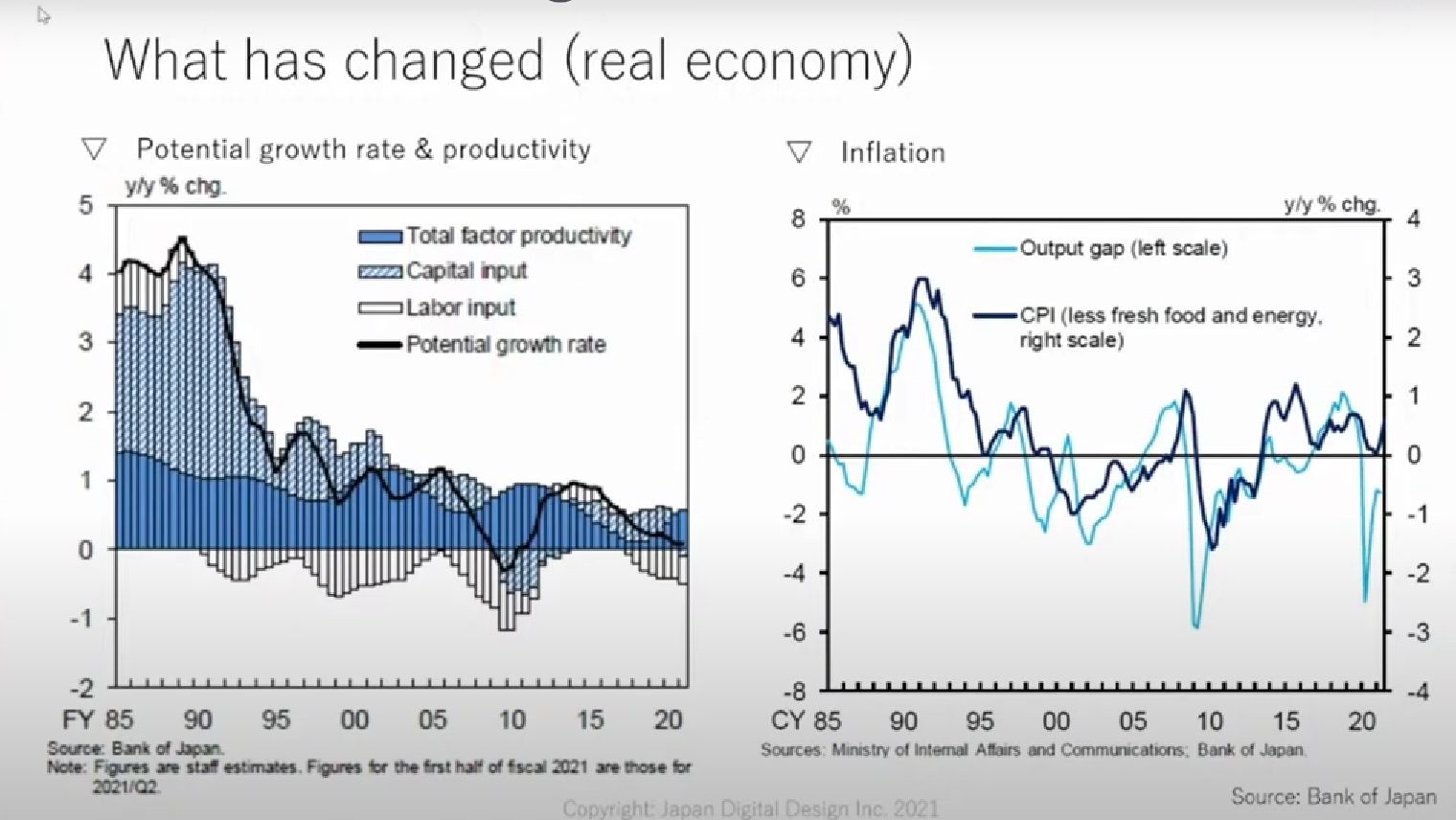

日本の資本市場のバブル崩壊から現在までの30年間は、停滞期と位置づけることができるだろう。米国の代表的な株価指数「S&P500」がこの30年間で約8倍に増加しているのに対して、日経平均株価はバブル崩壊直前の1989年の最高値を超えられない状況がある。日本の資本市場が停滞しているのは、日本の経済が停滞していることを意味する。下の表は日本の経済活動の1985年以降の実態を表したものだ。

(出典:World FinTech Festival Japan 2021 資料 Japan Digital Design)

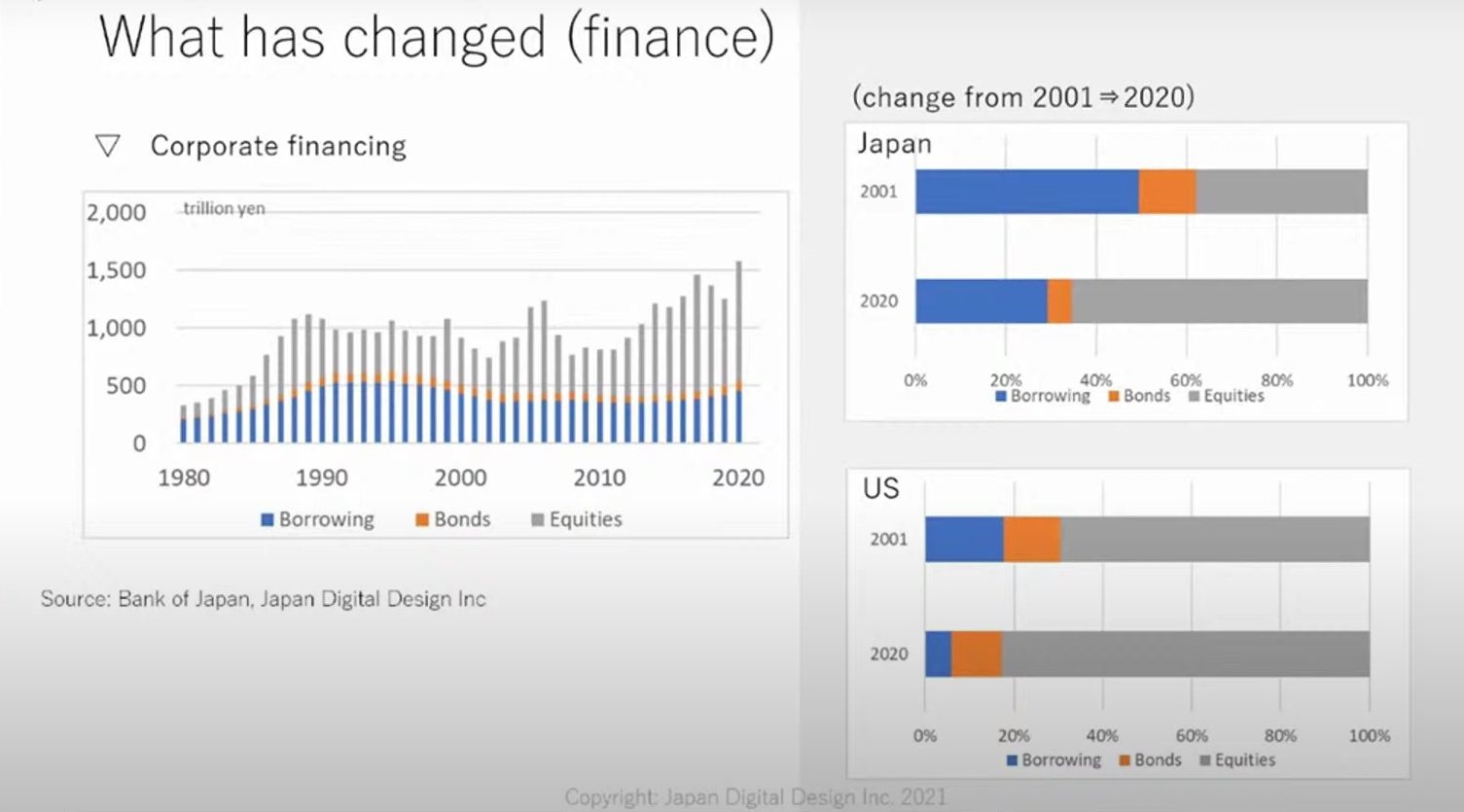

1985年以降の日本でTFP(Total Factor Productivity)、資本投入量(Capital input)、労働投入量(Labor input)、潜在成長率(Potential growth rate)などの指標が右下がりになっている。つまり労働力も資本力も低下しているのだ。さらに下の表は、1980年以降の日本企業の融資額を示したものである。

(出典:World FinTech Festival Japan 2021 資料 Japan Digital Design)

Japan Digital Designの河合 祐子氏は、このグラフの推移について次のように解説する。

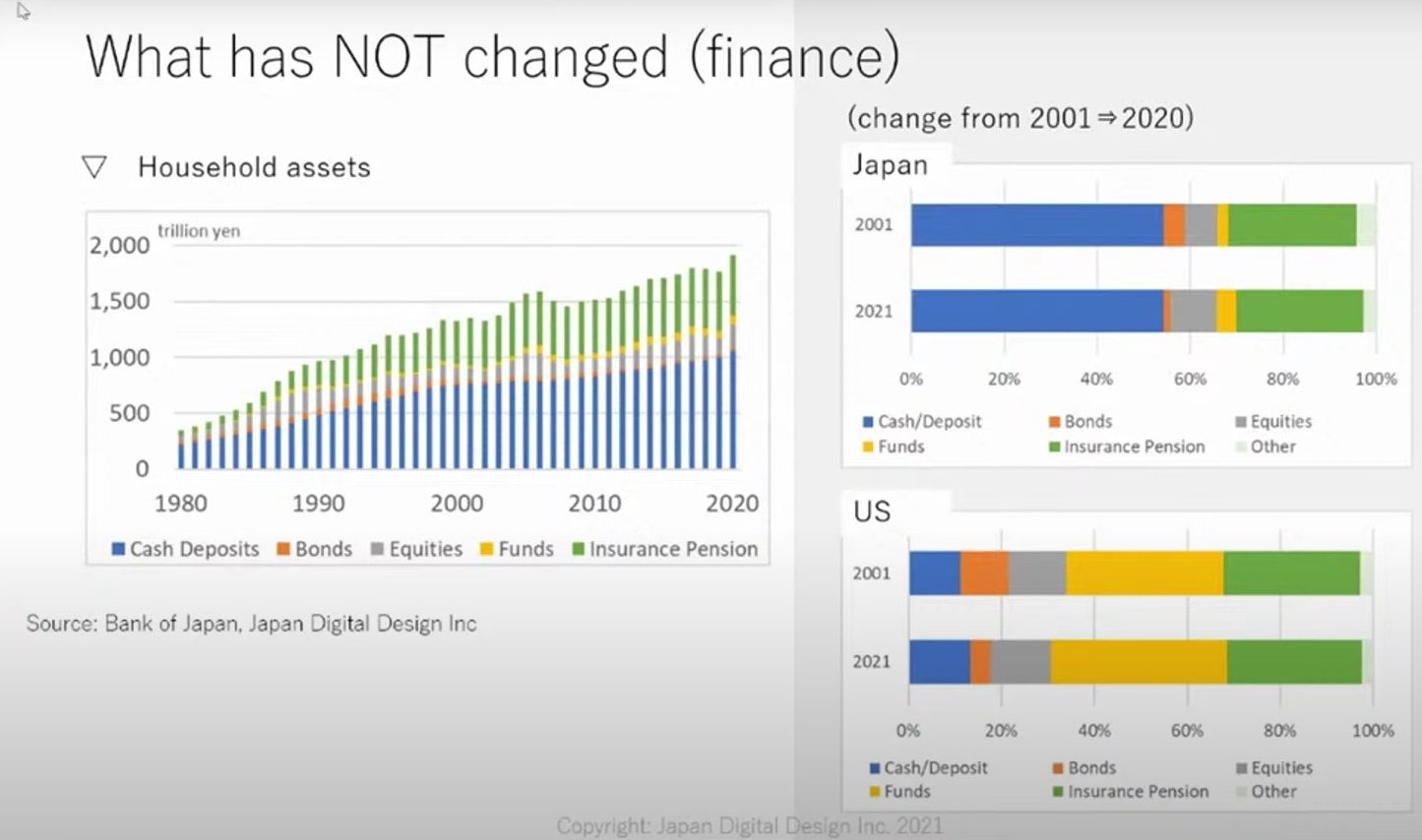

下の図は日本の家計資産を表したものである。左は1980~2020年までの家計資産の構成比の推移、右側の棒グラフは日本とアメリカの2001年と2021年の家計資産に占める割合を示している。

(出典:World FinTech Festival Japan 2021 資料 Japan Digital Design)

河合氏はこのグラフから、日本の家計資産の変化したことと変化していないことをこう説明する。

「40年間で大きく変わっているのは左の表のブルーのところで、個人の現金や預金が増えていることがわかります。個人が銀行預金や現金に依存し、債券や株式への投資は少ない状態です。つまり企業側の行動は変化してきたが、投資家側はあまり変わってないということがいえます」(河合氏)

変化したこと、変化していないことを踏まえて、小平氏は「家計資産を流動化させることが重要」と指摘する。

日本の資本市場の成長が期待ほどに進まない要因とは?

日本の資本市場の変化で、特に大きかったのは次の2つである。1つ目は1999年の株式売買委託手数料の自由化だ。手数料の収益に依存する割合の高かった国内証券会社のビジネス展望に、大きな影響を与えることになった。2つ目は金利が大きく下がって、ゼロ金利、マイナス金利の時代が到来したことであろう。これらの変化が資本市場に与えた影響について、大和証券グループの田代 桂子氏はこう解説する。

日本の投資家が成熟できない要因の1つとして、日本の株価の低迷が挙げられるだろう。マネックスグループの松本大氏はこう解説する。

代表執行役社長CEO

松本 大氏

【次ページ】日本のマーケットの信頼をいかに回復するかが重要

あなたの投稿

PR

PR

PR